芯聯集成:營收達65億元同比增長22.25%,2025年MEMS業務將顯著增長

芯聯集成:營收達65億元同比增長22.25%,2025年MEMS業務將顯著增長

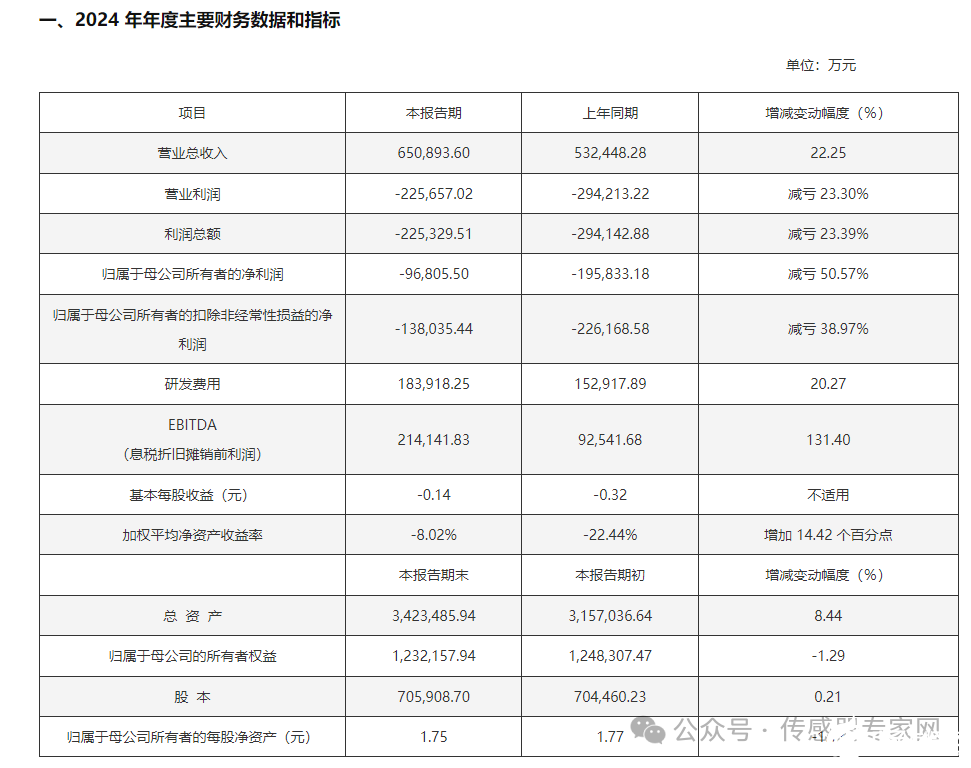

今日(2月24日),中國領先的晶圓代工廠、中國及全球領先的MEMS芯片代工企業芯聯集成發布業績快報,報告期內,預計公司實現營業總收入 650,893.60萬元,同比增長 22.25%,詳情如下:

經營業績和財務狀況情況說明

(一)報告期的經營情況、財務情況及影響經營業績的主要因素

1、報告期的經營情況、財務狀況

報告期內,預計公司實現營業總收入 650,893.60萬元,同比增長 22.25%,其中主營業務收入 627,615.07 萬元,同比增長 27.80%;歸屬于母公司所有者的凈利潤為-96,805.50萬元,同比減虧 50.57%;歸屬于母公司所有者的扣除非經營性損益的凈利潤為-138,035.44 萬元,同比減虧 38.97%;基本每股收益為-0.14元,同比減虧 56.25%。

報告期末,預計公司總資產為 3,423,485.94 萬元,同比增長 8.44%;歸屬于母公司的所有者權益為 1,232,157.94 萬元,同比減少 1.29%;歸屬于母公司所有者的每股凈資產為 1.75 元,同比減少 1.13%。

2、影響經營業績的主要因素

2024 年,公司秉持“市場+技術”雙輪驅動的發展戰略,通過與國內外新能源和高端消費類終端客戶、Tier1 等頭部企業以及廣大設計公司的全面和深入合作,已經成長為新能源、智能化產業核心芯片的支柱性力量。同時公司全力構建汽車、AI、消費、工控四大領域增長引擎,重點布局新能源和 AI 人工智能兩大應用方向。報告期內,公司實現營業收入約 65.09 億元,同比增加約 11.84 億元,同比增長約 22.25%;實現主營業務收入約 62.76 億元,同比增長約 27.80%。在夯實以硅基功率為主的第一增長曲線外,公司第二增長曲線 SiC 業務實現收入10.16 億元,與第三增長曲線模擬 IC 業務均較上年增長超 100%。2024 年公司已實現年度毛利率轉正約 1.07%,同比增長約 7.88 個百分點,歸母凈利潤大幅改善,同比減虧約 50.57%。EBITDA 實現 21.41 億元,同比增長 131.40%;EBITDA利潤率 32.90%,同比增長 15.52 個百分點。

在車載領域,公司已布局整車約 70%的汽車芯片平臺數量,配套的汽車芯片以功率芯片及模組、傳感類為主,提供數字/模擬/功率器件完整代工方案。通過與終端客戶深度合作,創新引領,為車規芯片國產化提供系統代工方案。2024年,公司實現車載領域收入約 32.53 億元,同比增加約 9.46 億元,增長約 41.02%。

在高端消費領域,公司布局消費電子和智能家居,提供麥克風、慣性傳感器、壓力傳感器、微鏡、濾波器、VCSEL 等完整的代工平臺。在消費電子方面,硅麥麥克風產品性能覆蓋 58dB-72dB,主要覆蓋高端手機、TWS 耳機、電子煙、車載麥克風等;手機鋰電池保護芯片實現該領域大規模國產替代的唯一一家,技術平臺對標國際頂尖水平;慣性傳感器(加速度和陀螺)應用可覆蓋消費類 IMU,如手機、TWS 耳機等;IMU 和 MEMS 微鏡已實現終端客戶驗證;消費類 VCSEL 產品已量產,持續放量增長。在智能家居方面,智能功率模塊 IPM、大功率 PIM 模塊和分立器件產品型號完整,廣泛覆蓋空冰洗、智能家居、熱管理系統等領域,家電終端批量生產。報告期內公司實現消費領域收入約 19.21 億元,同比增加約 7.64億元,增長約 66.03%。

在工控領域,公司布局風光儲和超高壓領域,覆蓋風光儲充氫、變頻等領域頭部客戶,提供核心模擬器件解決方案。其中風光儲充氫新能源領域,公司 120KW和 150KW 光伏逆變模塊產品在工商業光伏國內市場份額超過 10%,220KW、125KW和 MW 級功率模塊在儲能客戶端開始批量生產;新型電力系統領域,應用于高壓輸配電的 4500V IGBT 成功掛網應用一年以上,已實現量產。

在 AI 領域,公司攜手設計公司和終端客戶,加強 AI 新興應用領域的研發和工藝平臺開發,為智能傳感器、AI 服務器電源等產品提供最完善的代工平臺。在數據中心 AI 服務器電源應用上,180nm BCD 應用于 AI 服務器和 AI 加速卡的電源管理芯片已實現大規模量產;應用于電源管理的 MOSFET 芯片已實現量產;55nm BCD 20V 集成 DrMOS 客戶產品驗證完成。在機器人應用上,MEMS 傳感器及功率類芯片代工產品成功量產,可覆蓋麥克風,慣性、壓力傳感器以及激光雷達光源和掃瞄鏡,用于語音交互、姿態識別、運動捕捉、機械手抓取與操作、環境感知、導航定位等;同時提供功率器件、功率 IC 及電源管理芯片代工。

2025 年,隨著新平臺、新應用推廣及新產能投產,公司在模擬 IC、模組、SiC 及 MEMS 業務將增長顯著。同時,以 AI 服務器為代表的新型電源需求的全面支撐及產品代工推動,預計公司將邁入新一輪高速增長期。疊加公司運營管理效率進一步提升、高效的供應鏈管理及主要生產設備逐漸出折舊期等有利因素,公司毛利率將穩步提升,凈利潤也將取得明顯突破,爭取 2026 年實現全面的、有厚度的盈利轉正。

(二)上表中有關項目增減變動幅度達到 30%以上的主要原因說明

報告期內公司歸屬于母公司所有者的凈利潤、歸屬于母公司所有者的扣除非經常性損益的凈利潤分別同比減虧 50.57%、38.97%,EBITDA 同比增加 131.40%,主要系報告期內公司收入規模擴大,產能利用率提高,重大降本項目持續推進,現金毛利率增加,從而提升了公司主營產品的盈利能力;同時報告期內公司與收益相關的政府補貼較上年同期有所增加。

來源:中國證券網、傳感器專家網

-

mems

+關注

關注

129文章

4093瀏覽量

192898 -

芯聯集成

+關注

關注

0文章

43瀏覽量

181

發布評論請先 登錄

小米集團一季度營收再創新高 小米第一季度營收1112.93億 小米Q1收入同比增長47.4%

禾賽科技2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

芯聯集成2024年營收65.09億元:SiC業務領跑亞洲

長電科技2025年一季度營收同比增長36.4%并創同期新高,歸母凈利潤同比增長50.4%

中國移動一季度營收2638億 凈利潤306億同比增長3.5%

史上最強財報!小米2024年營收飆漲35%,2025年汽車交付超35萬輛

芯聯集成2024年業績快報:車載等四大業務協同發力,驅動公司大幅減虧

高通和Arm最新財報出爐 營收均有雙位數同比增長

華寶新能2024年營收創歷史新高 同比增長146.94%至159.91%

比亞迪單季營收首超特斯拉,達2011億元

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

芯聯集成:上半年營收增長14.27%,預計SiC業務全年貢獻近10億

工商網監

工商網監

評論