軟包PK方殼,動力電池行業的主旋律

軟包PK方殼,動力電池行業的主旋律

昨天晚上CATL招股書的發布,還有LG Chem CEO說公司未來每年40%的業務增長,我們難免看到這兩家在方殼電芯和軟包電芯里面一哥,未來將持續競爭。

軟包PK方殼,動力電池行業的主旋律

1)LG Chem

LG Chem aims to achieve a whopping 15-percent average sales growth from 26.9 trillion won (US$25.3 billion) this year to 36.4 trillion won in 2020. The total supply deals for electric car batteries the Korean firm has signed with some 30 global car manufacturers so far are worth 42 trillion won.Of the deals, the Seoul-based battery maker will execute around 5 trillion won worth of deals for the next couple of years, accounting for the half of the projected 10 trillion won revenue increase from 2018 to 2020.

特別是看到,在能源解決方案這邊已經達到了很好的效果

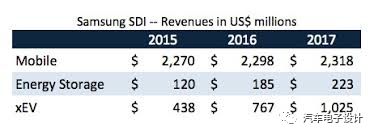

相比較SDI而言,LG的運營利潤方面已經回來了,在能源解決方案方面實現了43億美金的銷售額

在這個里面,UBS做了細致的拆分,來判斷LG的動力電池的業務增速,如下所示:

這個數據可以與SDI的進行比較,10億美金

我覺得重要的一個問題,是LG Chem占據了先手,在平價車里面提供了一系列的方案,像是在現代起亞這樣的純電動上面提供了整套的解決方案。

Short-range Battery / Motor spec:

39.2 kWh battery – 300 km (186 miles) range (WLTP)99 kW, 395 Nm electric motor (front-wheel drive)0-62 mph (100 kmh) in 9.3 seconds104 mph (167 km/h) top speed7.2 kW on-board charger and 100 kW CCS Combo DC fast charging capability

Long-range Battery / Motor spec:

64 kWh battery – 470 km (292 miles) range (WLTP)150 kW, 395 Nm electric motor (front-wheel drive)0-62 mph (100 kmh) in 7.6 seconds104 mph (167 km/h) top speed7.2 kW on-board charger and 100 kW CCS Combo DC fast charging capability

傳說這款加入811,相比韓國三家比較激進的步驟,國內也在跟

SK Innovation is committed to NMC 811 commercialization by 2H18…but production line is not complete. Production line product required for OEM certification.

LG Chemical targets to move to NMC 811 by 2020 although an intermediate step is still possible

Samsung SDI moving to NCM 622 by next year

2)CATL

這個業務書,有很多的信息,目前CATL的根基主要是在國內,2016年之前主要依托于大巴,2017年開始客戶分散,大巴的產能轉移到專用車上去了。

如下表所示,2017年也挺大部分是依托于大巴和專用車的。

| 期間 | 序號 | 客戶名稱 | 銷售金額 | 占營業收入比例 |

| 2017 年度 | 1 | 宇通 | 370,786.98 | 18.54% |

| 2 | 普萊德 | 230,199.92 | 11.51% | |

| 3 | 吉利 | 188,906.09 | 9.45% | |

| 4 | 廈門金龍 | 131,007.28 | 6.55% | |

| 5 | 東風汽車 | 116,964.88 | 5.85% |

有個特別有趣的數據是給普萊德的,為了在北汽建立EC180的供應,引入孚能以后,CATL也需要把價格與之匹配。所有的車企都需要建立未來基于一品兩點,不能受電池廠家完全牽制的采購戰略,在價格上也更有博弈優勢

2015-2017年公司向普萊德的銷售金額分別為 70,810.86 萬元、276,926.22 萬元和 230,199.92 萬元,占營業收入比例分別為 12.42%、18.61%和11.51%。普萊德向公司采購電芯和BMS,2015-2017動力電池電芯平均價格(含稅)分別為 1.66元/Wh、1.73 元/Wh、1.22 元/Wh。

我也不是搞財務的,總體來說,很多的細節,我們接下來可以使用,特別是方殼電芯和模組的發展方向比較明朗,未來我們看到軟包與之匹配的低成本策略是否奏效。還有一個很頭疼的事情

未來比如2020上市 純電動乘用車,一般設計的能量密度去考慮150/160Wh/kg,在開發周期和驗證過程中需要耗費大量的時間,前期

技術方案凍結之后,由于國家2020年中長期規劃是260,節能與新能源汽車技術路線圖是250,每個廠家都要糾結幾個問題

1)260這個目標現實嗎?如果不現實,2020的能做到多少?

2)國家會對能量密度設置硬性的門檻嗎?

3)汽車企業都要擔心能量密度上達不到要求;

-

動力電池

+關注

關注

113文章

4600瀏覽量

79443

原文標題:電池世界軟包和方殼的熱核戰爭

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

魏牌全新高山動力電池、哈弗動力電池首批通過電池新國標檢測

一文詳解新能源汽車動力電池

動力電池包氣密性檢測儀參數設定探析

檢測難題愁壞你?動力電池包氣密性檢測儀來救場啦!

動力電池包氣密性檢測儀的操作方法-岳信儀器

保障電池安全,動力電池氣密性檢測設備在行業中的作用

電池(包級)測試系統的技術原理和應用

動力電池包氣密性檢測與漏液檢測一站式解決方案

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

工商網監

工商網監

評論