保隆科技:營收70億元增長19.12%,傳感器業務進入高速增長期

保隆科技:營收70億元增長19.12%,傳感器業務進入高速增長期

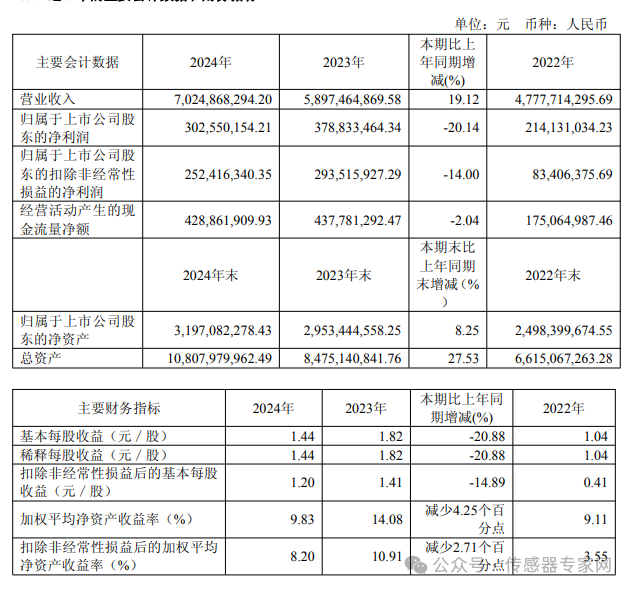

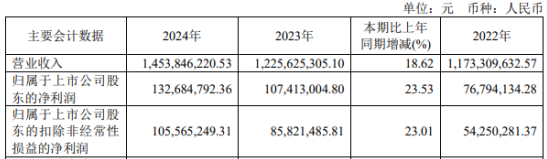

保隆科技4月30日發布2024年年報,2024年,公司實現營業收入70.25億元,同比增長19.12%;歸母凈利潤3.03億元;毛利率25.05%,同比下降2.13個百分點;凈利率4.76%,較上年同期下降1.71個百分點。

保隆科技致力于汽車智能化和輕量化產品的研發、制造和銷售,主要產品有汽車輪胎壓力監測系統(TPMS)、車用傳感器(壓力、光雨量、速度、位置、加速度和電流類為主)、輔助駕駛產品(車載攝像頭、車載雷達、控制器與系統解決方案)、智能懸架(空氣彈簧、儲氣罐、空氣供給單元、電控減振器、懸架控制器以及懸架系統集成)、汽車金屬管件(輕量化底盤與車身結構件、排氣系統管件和EGR管件)、氣門嘴以及平衡塊、BUSBAR、液冷板和鋁外飾件等。公司在上海松江、上海臨港、安徽寧國、安徽合肥、江蘇高郵、湖北武漢和美國、德國、波蘭和匈牙利等地有生產園區或研發、銷售中心,主要客戶包括全球主要的整車企業、一級供應商以及獨立售后市場流通商。

年報顯示,公司致力于汽車智能化和輕量化產品的研發、制造和銷售,主營業務收入構成為:TPMS及配件和工具營收占比31.33%,汽車金屬管件營收占比21.14%,氣門嘴及配件營收占比11.39%,智能懸架營收占比14.51%,傳感器營收占比9.71%,其他營收占比11.91%。主營業務收入由2023年57.82億元增加到2024年68.48億元,與上年同期相比增加10.66億元,增長18.44%,

公司主營業務增長得益于OEM市場的持續增長,2024年,公司智能懸架、傳感器ADAS業務均有良好表現,TPMS持續增長,受此影響,汽車OEM業務收入占比從2023年的77.85%提升到79.93%。中國境內主營業務收入占比由2023年的47.86%增加到53.83%,增長幅度較大。

同日,保隆科技發布2025年一季報,一季度,公司主營收入19.05億元,同比上升28.46%;歸母凈利潤9520.45萬元,同比上升39.99%;扣非凈利潤8189.08萬元,同比上升25.12%;負債率66.25%,投資收益-44.01萬元,財務費用887.09萬元,毛利率23.25%。

未來,針對汽車電動化發展趨勢,保隆科技布局BUSBAR、液冷板、電流類傳感器等新能源汽車專屬產品。受益于產業政策支持、技術進步及市場需求釋放等多重利好因素,中國新能源汽車市場仍持續保持高速增長態勢。公司新能源汽車相關產品線深度契合行業發展趨勢,將持續受益于市場規模擴張。

傳感器業務方面。隨著汽車電子化進程加速、全球排放標準升級,公司包括壓力類傳感器、光學類傳感器、速度/位置類傳感器、加速度/偏航率類傳感器在內的車輛感知傳感器迎來高速發展期。

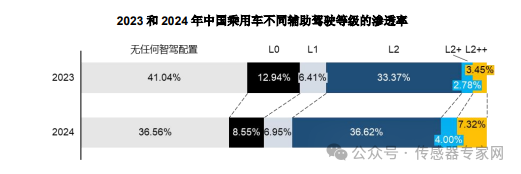

目前,L2 級輔助駕駛技術已實現規模化商用,主流車企均已完成技術部署。與此同時,中國智能新能源汽車市場在高級別輔助/自動駕駛領域也已取得突破性進展,比如,新勢力車企率先實現高速公路及城市高架場景下的導航輔助駕駛(NOA)功能量產;城市道路NOA功能進入快速落地階段,部分車企已實現特定區域商用;以智能駕駛為核心賣點的車型市場份額持續提升。據蓋世研究院統計,2024 年中國乘用車 L0、L1、L2、L2+和 L2++高級輔助駕駛等級的滲透率分別為 8.55%、6.95%、36.62%、4.00%和 7.32%,輔助駕駛滲透率合計為63.44%,相比去年同期的 58.96%提高了 4.48 個百分點,2023 和 2024 年中國乘用車不同輔助駕駛等級的滲透率具體如下所示。

隨著輔助/自動駕駛級別從 L2 向 L3/L4 演進,單車環境感知系統配置呈現顯著升級趨勢,傳感器數量需求倍增、感知精度要求提高,域控制器算力需求呈指數級增長。公司深度布局輔助駕駛核心部件,攝像頭、毫米波雷達、超聲波雷達以及域控制器等相關產品線將充分受益于這一市場擴容機遇。

針對汽車電動化發展趨勢,公司布局了 BUSBAR、液冷板、電流類傳感器等新能源汽車專屬產品。如上文所述,受益于產業政策支持、技術進步及市場需求釋放等多重利好因素,中國新能源汽車市場持續保持高速增長態勢。公司新能源汽車相關產品線深度契合行業發展趨勢,將持續受益于市場規模擴張。 ?

針對汽車電動化發展趨勢,公司布局了 BUSBAR、液冷板、電流類傳感器等新能源汽車專屬產品。如上文所述,受益于產業政策支持、技術進步及市場需求釋放等多重利好因素,中國新能源汽車市場持續保持高速增長態勢。公司新能源汽車相關產品線深度契合行業發展趨勢,將持續受益于市場規模擴張。 ?

審核編輯 黃宇

-

傳感器

+關注

關注

2564文章

52788瀏覽量

765298

發布評論請先 登錄

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

敏芯股份2024年財報:營收增長35.71%,凈利潤仍虧損,壓力傳感器成新亮點

富士通發布FY2024財報 營收35,501億日元增長2.1%;利潤3,072億日元增長15.8%

營收創新高!凈利潤飆漲5倍,韋爾手機和車用CIS新品成增長引擎

工商網監

工商網監

評論