三大家電巨頭在機器人領域的布局情況

三大家電巨頭在機器人領域的布局情況

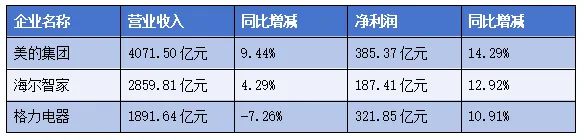

隨著美的集團、海爾智家、格力電器的2024年年度報告相繼披露,家電巨頭2024年“三國殺”已見分曉。

2024年,美的集團、海爾智家、格力電器經營業績情況:

高工機器人整理、制表

財報數據顯示,2024年,美的集團、海爾智家、格力電器的整體經營業績均保持穩定。其中,美的集團和海爾智家實現營利雙增長,格力電器雖然營收有所下滑,但凈利潤保持穩步增長。

單論營收規模,2024年美的集團以4071.50億元獨占鰲頭,這也是其首次突破4000億元大關,海爾智家以2859.81億元位居第二,格力電器以1891.64億元位列第三。

而在盈利能力上,格力電器表現更為強勁。2024年,美的集團盈利385.37億元,海爾智家盈利187.41億元,格力電器盈利321.85億元。

值得注意的是,美的集團、海爾智家、格力電器在2024年年度報告中均提到了在機器人領域的布局情況。且看進展如何?

機器人業務業績“遇冷”

在白電三巨頭中,美的集團2024年機器人與自動化業務實現營業收入287.01億元,雖位列“白電三巨頭”第一,但卻同比下滑7.58%,占總營收的7.05%。

海爾智家2024年機器人業務業績未在年報中單獨清晰呈現,但從海爾收購的國產頭部機器人廠商新時達業績可窺見一斑。新時達2024年報告顯示,2024年其實現營業收入33.57億元,凈利潤虧損2.88億元。其中,機器人產品及系統實現營業收入8.02億元,同比減少15.33%,占總營收的23.88%。

格力電器的機器人業務歸屬于智能裝備板塊,財報顯示,2024年其智能裝備業務實現營業收入4.24億元,同比減少36.68%,僅占總營收的0.22%。

事實上,不止白電三巨頭,受工業機器人市場下游應用需求收緊影響,2024年機器人本體上市公司業績普遍不佳。

高工機器人產業研究所(GGII)分析,2024年全球宏觀經濟緩慢復蘇。分行業來看,消費電子行業整體需求回暖,食品、金屬制品等行業同比趨勢向好,新能源汽車增速持續放緩,光伏和鋰電行業繼續處于調整期,行業景氣度不佳。整體而言,國內市場對工業機器人的需求短期承壓,工業機器人銷量出現負增長。

GGII數據顯示,2024年國內工業機器人產量為55.6萬臺,同比增長14.2%;同期國內工業機器人市場銷量為30.2萬臺,同比下降4.5%。不過,中國作為全球最大工業機器人產銷市場的地位持續鞏固,GGII預計2025年國內工業機器人市場銷量有望達到32.5萬臺,同比增長約7.7%。

國際機器人聯合會(IFR)也預測,長期來看,盡管存在宏觀經濟挑戰,但工業機器人的長期增長趨勢不會結束,2025-2027年機器人安裝量的年度復合增速將達到4%,并于2027年超過60萬臺。

由此推測,未來美的集團、海爾智家、格力電器的機器人業務仍有較大增長潛力。

家電巨頭工業機器人的“交鋒”

看似與機器人關聯不大的家電行業巨頭們,實則早已在機器人領域展開了深度布局,且各自走出了不同的行情。

美的集團在機器人領域走的是技術整合與產業協同路線。自2017年收購庫卡后,美的集團掌握了工業機器人核心技術,2022年完成庫卡私有化,進一步整合技術資源,并相繼納入瑞仕格、高創、極亞精機等品牌,構建起機器人全產業鏈。

財報顯示,2024年庫卡中國共發布27款新品,覆蓋SCARA機器人、小型機器人、中低負載機器人、重載機器人以及移動機器人等各類產品,且其中部分新品在當年度即取得不俗的市場表現。

在市場拓展方面,2024年庫卡與大眾汽車集團簽署了一項框架協議,將在當年及未來兩年內為在西班牙的大眾汽車公司提供超過700臺機器人用于生產白車身。此外,庫卡還將為一家汽車客戶提供23個集成了庫卡工業機器人的攪拌摩擦焊接單元用于電動汽車的焊接生產線,該項目訂單金額可達數千萬歐元。

海爾則側重于將工業互聯與機器人深度融合。2015年,其成立海爾機器人科技(青島)有限公司,研發適用于自身生產流程的工業機器人。2025年1月注冊成立海爾兄弟機器人,業務也涉足工業機器人領域。2025年2月,海爾通過子公司海爾卡奧斯斥資25億元控股新時達,意味著其在工業機器人領域的又邁出了一大步。

雖然2024年新時達財務表現欠佳,但其在工業機器人的行業地位不容小覷。高工機器人獲悉,截至2023年中旬,新時達的機器人累計出貨量已突破4萬臺,2024年上半年其機器人出貨量為1.2萬臺。通過對新時達的控股,海爾有望強化自身在工業機器人領域的技術與產能布局。

在工業機器人領域,格力電器堅持走自研路線,其組建研發團隊,從機器人的本體設計、控制系統開發到關鍵零部件制造,都進行自主攻關。

格力電器董事長兼總裁董明珠表示:“我們做機器人已有很多年,目前也同很多世界500強企業建立了深層次合作,根據其需求為其定制服務和產品。”

公開信息顯示,早在2013年,格力電器就已成立自動化設備制造部(格力智能裝備公司前身)。2015年,以機器人業務為核心的格力智能裝備公司正式成立。

面向新能源光伏、鋰電領域,格力智能裝備推出GR35、GR50等六軸機器人系列產品,以及GRS10、GRS20等SCARA機器人產品;面向船舶焊接、鋼構焊接市場領域,其推出GRH6弧焊焊接機器人、智能焊接工作站等新產品。

2024年7月,格力智能裝備攜手歐姆龍自動化簽署戰略合作伙伴協議。雙方此次合作領域囊括軌道交通、汽車、電子、光伏鋰電、機器人應用、自動化工程系統集成、智能倉儲物流等多個行業。

不過,相比美的集團和海爾,格力電器在機器人領域的布局可謂是“起了個大早,趕了個晚集”。格力電器2024年年度報告顯示,2024年智能裝備業務營收僅為4.24億元。

人形機器人或是終極對決?

站在2025年的歷史節點,人形機器人產業已迎來從技術突破到商業化落地的關鍵節點。

憑借政策支持、全產業鏈布局和技術迭代速度等優勢,中國已成為全球人形機器人產業發展的核心力量。GGII預測,2025年國內人形機器人市場規模有望接近24億元,到2035年有望接近1400億元。

巨大的市場風口讓全行業沸騰,家電巨頭也紛紛布局,試圖實現人形機器人進“家門”。

美的集團在2024年正式切入人形機器人賽道,并成立人形創新中心。今年4月在機構調研活動上,美的集團透露,關于人形機器人,公司主要聚焦機器人核心零部件研發應用、家電機器人化以及機器人整機開發與場景挖掘。

公開信息顯示,美的集團自主研發的類人形機器人將于5月進入洗衣機工廠,主要負責機器運維、設備檢測和貨物搬運等工作。美的集團高管表示,“在實驗室測試中,人形機器人打螺絲的效率已經與一般工人不相上下。”此外,美的集團還預計下半年將讓類人形機器人進入線下門店,主要用于商業導覽、制作咖啡等場景。

美的集團副總裁兼CTO衛昶表示,美的集團希望在不太久的將來,將人形機器人在工業、制造、商業等特定場景實現應用并商業化。

海爾在人形機器人領域同樣有所布局。早在2018年,海爾智家發布服務機器人戰略1.0,并與軟銀機器人合作,將人形機器人“Pepper”引入中國市場。2023年12月,海爾智家與樂聚機器人達成戰略合作,并于2024年推出家庭服務通用人形機器人“夸父”。

今年3月,海爾智家又與星動紀元簽署戰略合作,雙方將攜手共同推出基于智慧家庭場景的服務機器人,將推動家庭服務機器人行業邁向新臺階,加速AI智慧家庭生態創新發展。

格力電器在人形機器人領域的動作雖相對較少公開披露,但也已有所行動。格力電器總工程師鐘成堡表示:“人形機器人絕對是會重度使用到機床的一個領域,但這是一個新興的市場,我們已經在對接了。”

綜合來看,美的集團在機器人業務規模與技術實力上已占優勢,有望在機器人領域持續領跑。海爾通過收購新時達也將快速切入更廣闊的智能制造場景。格力電器則需要加強業務布局規劃,才可能在未來機器人賽道競爭中實現快速發展。

-

機器人

+關注

關注

213文章

29735瀏覽量

212849 -

家電

+關注

關注

12文章

1047瀏覽量

35244 -

美的集團

+關注

關注

0文章

29瀏覽量

3592

原文標題:從“白電”轉戰“機器人”,美的、海爾、格力誰執牛耳?

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論