") 解碼工業(yè)母機(jī)—機(jī)床行業(yè)全景分析(一)

解碼工業(yè)母機(jī)—機(jī)床行業(yè)全景分析(一)

高端裝備制造業(yè)是強(qiáng)國(guó)之基,工業(yè)母機(jī)作為制造業(yè)的基礎(chǔ)裝備,是國(guó)家工業(yè)化能力提升的重要支撐。作為金屬加工與精密制造的基礎(chǔ)裝備,其技術(shù)水平直接決定了汽車、航空航天、新能源等戰(zhàn)略領(lǐng)域的發(fā)展高度。當(dāng)今世界,數(shù)控機(jī)床的性能、質(zhì)量和擁有量已成為衡量一個(gè)國(guó)家工業(yè)化水平、綜合國(guó)力的重要標(biāo)志之一。 『制造前沿』本文將全面分析我國(guó)機(jī)床行業(yè)的定義、分類、政策、市場(chǎng)、產(chǎn)業(yè)鏈、國(guó)際格局、代表企業(yè)、發(fā)展趨勢(shì)等,了解機(jī)床工業(yè),讀這一篇就夠了!

定義與分類

機(jī)床又稱工業(yè)母機(jī),是用來(lái)制造機(jī)器的機(jī)器,通過(guò)切削、成形、鉆孔等方式加工金屬或其他剛性材料,廣泛應(yīng)用于汽車、航空航天、模具制造等領(lǐng)域。其技術(shù)水平直接決定制造業(yè)的競(jìng)爭(zhēng)力和國(guó)家戰(zhàn)略地位,被列為國(guó)家戰(zhàn)略性基礎(chǔ)性產(chǎn)業(yè)。

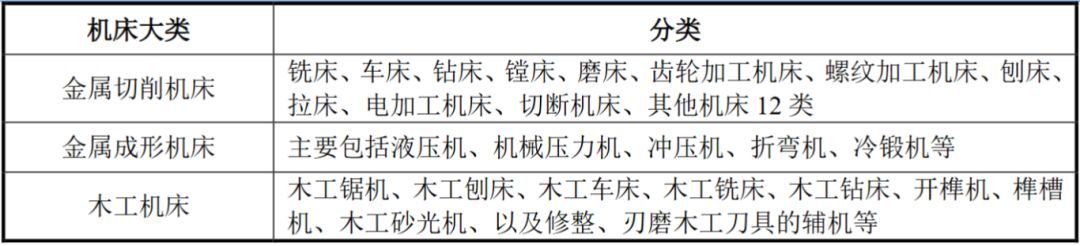

機(jī)床類別眾多,按材料成型方式劃分,可以分為金屬切削機(jī)床、金屬成形機(jī)床、木工機(jī)床等;若按控制方法分類,其又可以分為傳統(tǒng)機(jī)床和數(shù)控機(jī)床。

金屬切削機(jī)床和金屬成形機(jī)床是我國(guó)機(jī)床市場(chǎng)中的主要細(xì)分產(chǎn)品。

政策

機(jī)床是制造業(yè)的基礎(chǔ)和搖籃,是衡量裝備制造業(yè)發(fā)展水平的重要標(biāo)志,在整個(gè)工業(yè)體系中處于基石的地位。對(duì)于推動(dòng)我國(guó)制造業(yè)的發(fā)展起著至關(guān)重要的作用。

在一般機(jī)械制造廠中,機(jī)床所擔(dān)負(fù)的加工工作量,約占機(jī)械制造總工作量的40%~60%,機(jī)床的技術(shù)性能直接影響機(jī)械產(chǎn)品的質(zhì)量及其制造的經(jīng)濟(jì)性,進(jìn)而影響著國(guó)民經(jīng)濟(jì)的發(fā)展水平。

從“一五規(guī)劃”到“十四五規(guī)劃”,國(guó)家一直鼓勵(lì)和支持?jǐn)?shù)控機(jī)床產(chǎn)業(yè)的發(fā)展,并將高檔數(shù)控機(jī)床列為國(guó)家政策鼓勵(lì)發(fā)展和扶持的重點(diǎn)對(duì)象。

《中國(guó)制造 2025》將“高檔數(shù)控機(jī)床”列為未來(lái)十年制造業(yè)重點(diǎn)發(fā)展領(lǐng)域之一,《〈中國(guó)制造 2025〉重點(diǎn)領(lǐng)域技術(shù)路線圖》明確了高檔數(shù)控機(jī)床未來(lái)發(fā)展目標(biāo):

到 2020 年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國(guó)內(nèi)市場(chǎng)占有率超過(guò) 70%;

到 2025 年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國(guó)內(nèi)市場(chǎng)占有率超過(guò) 80%,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備總體進(jìn)入世界強(qiáng)國(guó)行列。

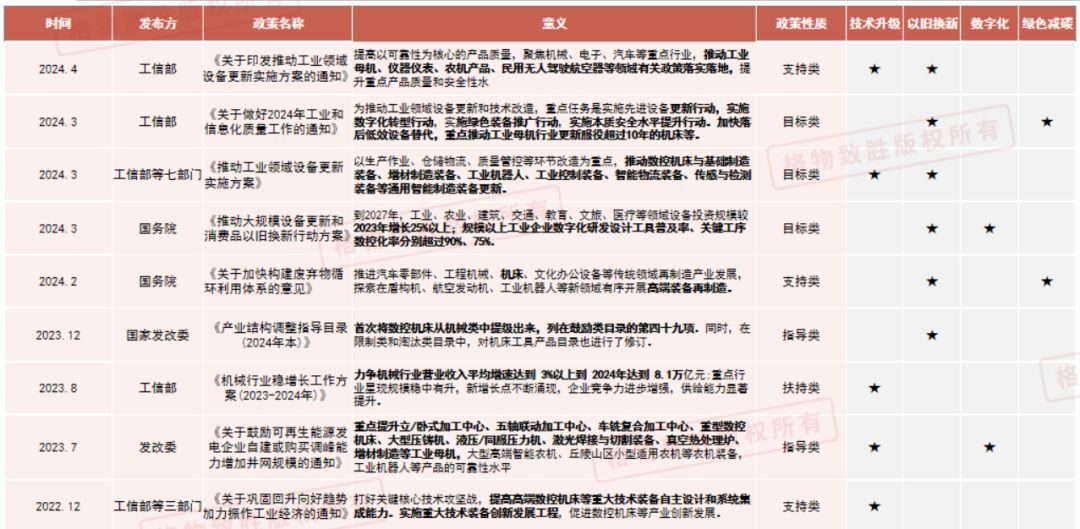

近幾年國(guó)家宏觀政策基本圍繞機(jī)床設(shè)備的以舊換新和技術(shù)升級(jí),加快設(shè)備數(shù)字化、智能化和低碳化。相關(guān)政策整理如下:

圖:我國(guó)機(jī)床行業(yè)相關(guān)政策 來(lái)源:格物致勝

產(chǎn)業(yè)鏈

上游包括傳動(dòng)系統(tǒng)、數(shù)控系統(tǒng)、功能部件、電氣元件等零部件。

機(jī)床成本中結(jié)構(gòu)件、控制系統(tǒng)和傳動(dòng)系統(tǒng)等零部件占比較高,其中結(jié)構(gòu)件占總成本的 35%左右,控制系統(tǒng)占總成本的 22%左右,傳動(dòng)系統(tǒng)占總成本的 20%左右。雖然上游市場(chǎng)整體供需較為平衡,但控制系統(tǒng)和傳動(dòng)系統(tǒng)等中高端零部件存在進(jìn)口依賴,限制了國(guó)內(nèi)高端數(shù)控機(jī)床的發(fā)展。

行業(yè)內(nèi)大型外資企業(yè)大多是集上游功能部件、數(shù)控系統(tǒng)、整機(jī)生產(chǎn)制造和產(chǎn)品銷售一體化的大型企業(yè),在產(chǎn)品質(zhì)量和產(chǎn)業(yè)規(guī)模上均具有較大優(yōu)勢(shì)。

表:核心零部件國(guó)產(chǎn)替代情況

中游為機(jī)床制造與供應(yīng);

下游為應(yīng)用領(lǐng)域,其被廣泛應(yīng)用于工程機(jī)械、航空航天、3C電子、電力設(shè)備、汽車制造、模具制造等領(lǐng)域。

從數(shù)控機(jī)床下游應(yīng)用分布來(lái)看,汽車、航空航天是主要的下游需求領(lǐng)域,占比分別約為 40%、17%;模具和工程機(jī)械分別為機(jī)床產(chǎn)品第三、第四應(yīng)用領(lǐng)域,占比分別為 13%、10%。 在汽車工業(yè)領(lǐng)域,根據(jù)工信部發(fā)布的數(shù)據(jù),我國(guó) 2024 年新能源汽車產(chǎn)銷量同比增長(zhǎng) 34.40%和 35.50%,新能源汽車制造向輕量化、一體化轉(zhuǎn)型有望持續(xù)為高端數(shù)控機(jī)床應(yīng)用提供機(jī)遇。

市場(chǎng)

我國(guó)機(jī)床行業(yè)在1949 年前后進(jìn)入起步階段,經(jīng)過(guò)七十余年的發(fā)展,目前形成了完備的機(jī)床產(chǎn)業(yè)體系,且已成為全球最大機(jī)床生產(chǎn)和消費(fèi)國(guó),產(chǎn)值和消費(fèi)額常年位居全球首位。

截至2023年,中國(guó)工業(yè)母機(jī)市場(chǎng)規(guī)模已突破4000億元,其中數(shù)控機(jī)床市場(chǎng)規(guī)模達(dá)4090億元,近五年年均復(fù)合增長(zhǎng)率為5.75%。但行業(yè)經(jīng)歷周期性波動(dòng),2020年受外部環(huán)境影響,市場(chǎng)規(guī)模一度降至1450億元(以廣義工業(yè)母機(jī)口徑統(tǒng)計(jì)),隨后逐步回升。預(yù)計(jì)2024年數(shù)控機(jī)床市場(chǎng)規(guī)模將達(dá)4325億元,2025年-2030年增速有望提升至6%-8%,主要受益于高端制造需求釋放及國(guó)產(chǎn)替代加速。若以廣義工業(yè)母機(jī)(含增材制造裝備等)統(tǒng)計(jì),到2027年市場(chǎng)規(guī)模預(yù)計(jì)恢復(fù)至2100億元,長(zhǎng)期呈穩(wěn)步增長(zhǎng)態(tài)勢(shì)。

審核編輯 黃宇

-

數(shù)控機(jī)床

+關(guān)注

關(guān)注

19文章

824瀏覽量

47847 -

機(jī)床

+關(guān)注

關(guān)注

1文章

632瀏覽量

31059

發(fā)布評(píng)論請(qǐng)先 登錄

機(jī)床伺服電機(jī)的選型方法分析

華工科技旗下華工激光亮相2025中國(guó)國(guó)際機(jī)床展

上海電氣 × 睿賽德:智啟工業(yè)母機(jī)新篇,共筑智能制造高地 | 最佳實(shí)踐

瑞芯微芯片全景與選型推薦

工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來(lái)發(fā)展趨勢(shì)分析

數(shù)控機(jī)床如何選用工業(yè)級(jí)連接器

工業(yè)網(wǎng)關(guān)在CNC機(jī)床工業(yè)數(shù)據(jù)采集中的應(yīng)用

工業(yè)一體機(jī)在數(shù)控機(jī)床設(shè)備中的應(yīng)用

如何提高數(shù)控機(jī)床精度

MBox20 網(wǎng)關(guān)拓新CNC 機(jī)床工業(yè)數(shù)據(jù)采集

工業(yè)智能網(wǎng)關(guān)如何高效地采集機(jī)床數(shù)據(jù)?

全景聲解碼器

機(jī)床電氣控制系統(tǒng)的分析與應(yīng)用

如何評(píng)估機(jī)床測(cè)頭的性能是否滿足特定行業(yè)的需求?

工業(yè)機(jī)床CNC設(shè)備如何上云?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論