毫米波雷達傳感器龍頭承泰科技3年暴漲500%!比亞迪又帶飛深圳一家傳感器公司IPO

毫米波雷達傳感器龍頭承泰科技3年暴漲500%!比亞迪又帶飛深圳一家傳感器公司IPO

6月23日,香港聯合交易所披露,國產毫米波雷達傳感器龍頭企業——深圳承泰科技股份有限公司(下文簡稱“承泰科技”),遞交港交所IPO申請獲受理,保薦機構為國泰君安國際。

營收3年暴漲500%,深圳傳感器龍頭赴港IPO,中國國內最大車載前向毫米波雷達廠商,比亞迪營收占比超90%!

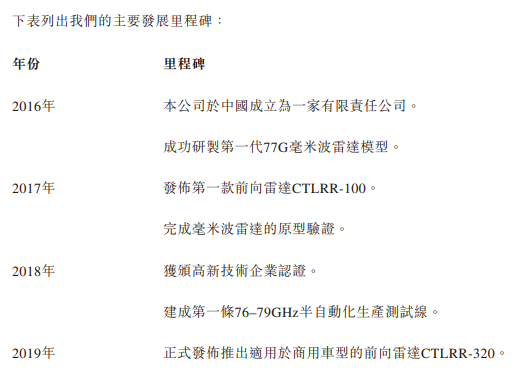

承泰科技成立于2016年,同年成功研制第一代77G毫米波雷達原型機,目前承泰科技是中國領先的毫米波雷達供應商。

承泰科技有哪些領先的市場地位?

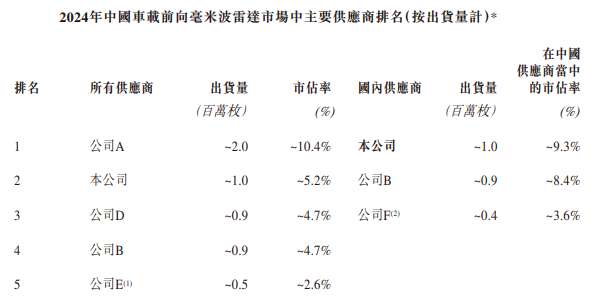

IPO申請書顯示,2024年,按出貨量計,承泰科技是中國國內最大的車載前向毫米波雷達供應商,出貨量約為100萬枚,在中國供應商中的市占率為9.3%。

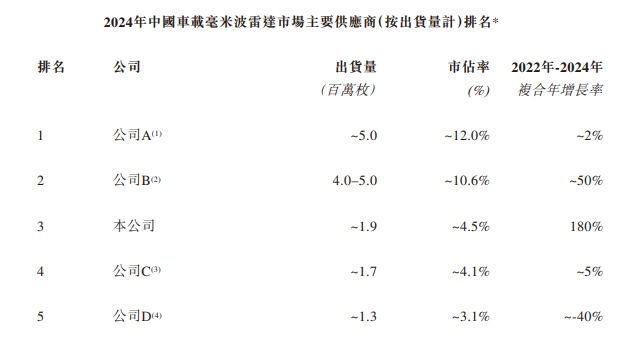

? 2024年,按出貨量計,承泰科技是中國第三大車載毫米波達供應商,出貨量約為190萬枚,市場份額為4.5%,值得一提的是,承泰科技車載毫米波雷達在2022~2024年復合年增長率達180%,遠超其他友商。

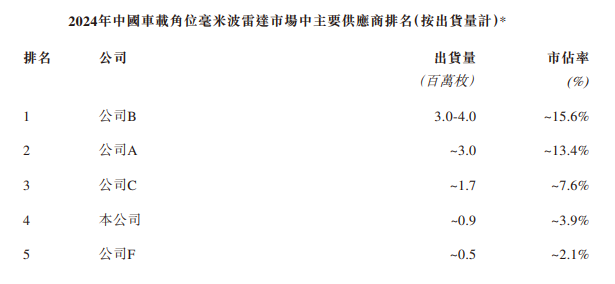

? 2024年,按出貨量計,承泰科技是中國車載角毫米波雷達第4大供應商,出貨量約為90萬枚,市場份額約為3.9%。

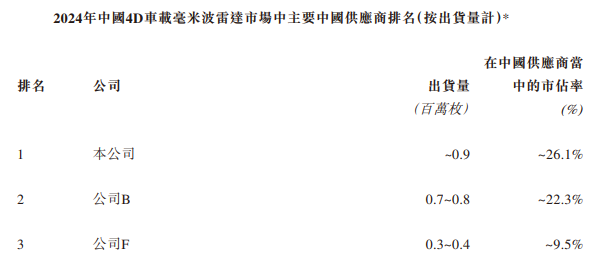

2024年,按出貨量計,承泰科技是中國最大4D車載毫米波雷達供應商,出貨量約為90萬枚,在中國供應商中的市占率為26.1%。

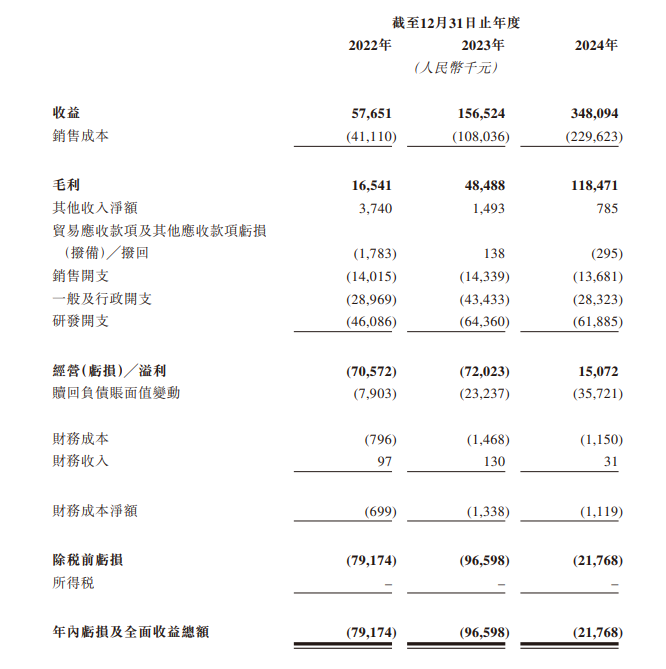

主要財務數據方面,往績記錄期間(2022~2024年度),承泰科技營收分別為0.58億元、1.62億元、3.48億元,營收三年暴漲達500%,復合年增長率達145.7%。承泰科技所有營收均來自中國國內。毛利為1654萬元、4849萬元、1.18億元,三年平均毛利率31.23%。錄得凈虧損分別為7917萬元、9660萬元、2177萬元,承泰科技解釋凈虧損原因為:

主要由于往績期間我們授予過往年度若干輪次融資的投資者的贖回權利產生的贖回負債的大筆賬面值變動以及經營開支,包括研發開支、一般及行政開支以及銷售開支。我們于整個往績期間錄得贖回負債賬面值變動增加,乃主要由于發行附帶贖回權利的新股份及贖回負債攤銷。于2025年4月,授予投資者的贖回權利已終止,故所有贖回負債于有關終止后已由負債轉為權益。

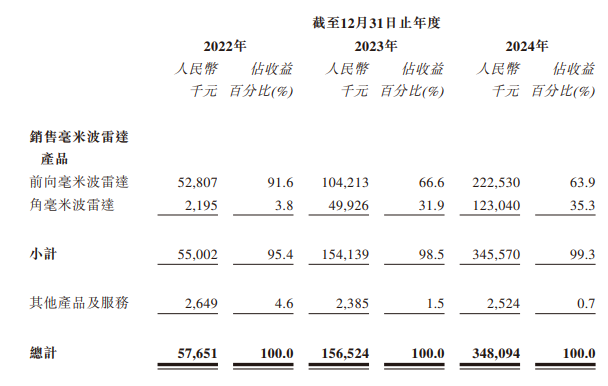

承泰科技的主要產品為毫米波雷達,往績記錄期間(2022~2024年度),分別產生營收5500萬元、1.54億元、3.46億元,占當年總營收的95.4%、98.5%及 99.3%。

承泰科技毫米波雷達產品包括前向毫米波雷達和角毫米波雷達,往績記錄期間(2022~2024年度),前向毫米波雷達營收5281萬元、1.04億元、2.23億元,占當年總營收的91.6%、66.6%、63.9%;角毫米波雷達營收220萬元、4993萬元、1.23億元,占當年總營收的3.8%、31.9%、35.3%。可見,角毫米波雷達業務近年來增長迅猛。

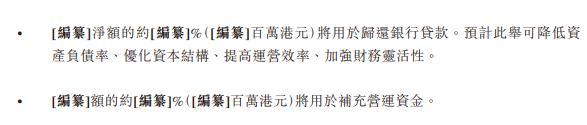

關于本次募集資金,承泰科技計劃應用于新技術研究和新應用領域產品開發、測試設備補充和生產線升級、于市場營銷及銷售渠道建設、于戰略性併購或戰略投資、歸還銀行貸款、補充營運資金。

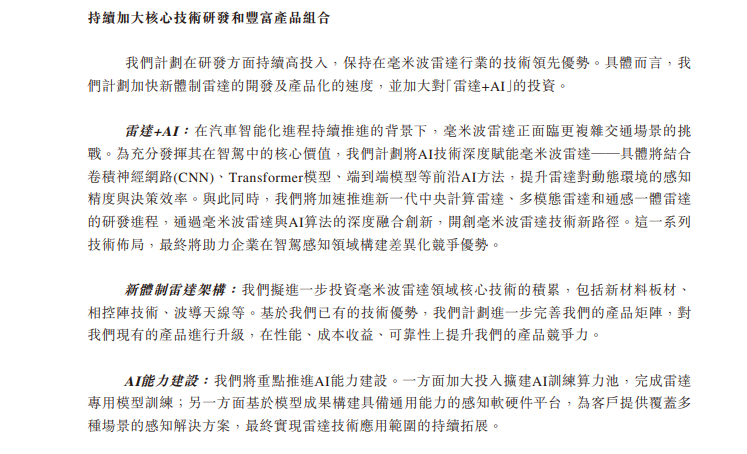

新技術研究方面,承泰科技重點提及“雷達+AI”技術的研發,承泰科技認為毫米波雷達正面臨更復雜交通場景的挑戰,使用AI技術將賦能毫米波雷達解決更復雜場景的應用:

計劃將AI技術深度賦能毫米波雷達——具體將結合卷積神經網路(CNN)、Transformer模型、端到端模型等前沿AI方法,提升雷達對動態環境的感知精度與決策效率。與此同時,我們將加速推進新一代中央計算雷達、多模態雷達和通感一體雷達的研發進程,通過毫米波雷達與AI算法的深度融合創新,開創毫米波雷達技術新路徑。

從上文我們看到,承泰科技在過去3年的復合年增長率達145.7%,其迅猛增長與一家下游鏈主企業分不開關系。

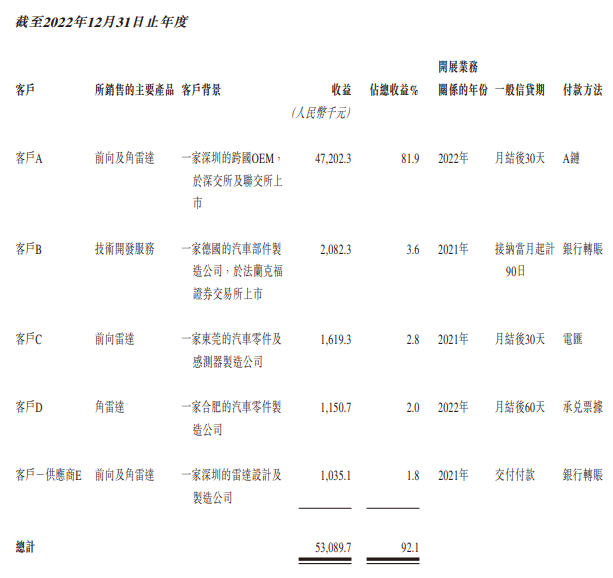

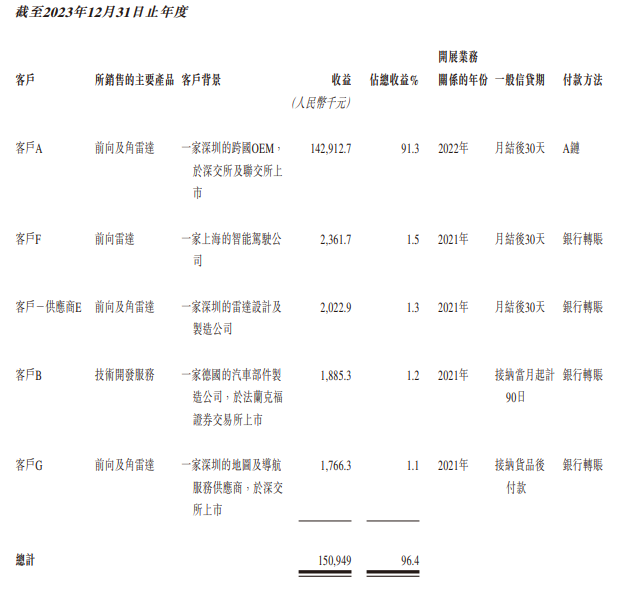

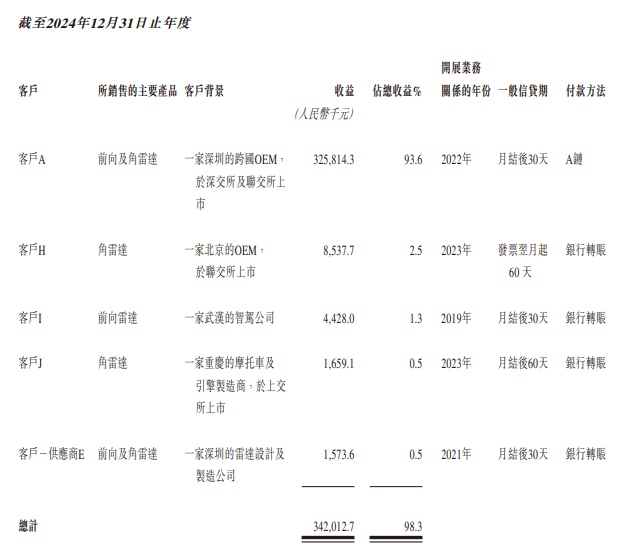

往績記錄期間,客戶A一直是承泰科技的最大客戶。于2022年、2023年及2024年,來自客戶A的營收分別為0.47億元、1.43億元、3.26億元,分別占當年總營收的81.9%、91.3%及93.6%。2022年、2023年及2024年來自前5大客戶的營收分別占同期總營收的92.1% 、96.4%及98.3%。

? 可見,客戶A對承泰科技的影響非常大,承泰科技依賴客戶A的營收超過90%,在IPO申請書中,主要風險第一個就提及客戶A關系的影響:

我們的大部分收益來自客戶A。倘我們與客戶A的業務關係惡化,我們的業務、財務狀況、經營業績及前景將受到重大不利影響。

誰是客戶A?

在承泰科技IPO申請書中,描述客戶A是全球領先的新能源車及專供電動乘用車使用的電池的制造商,是一家在深圳的汽車跨國OEM,在深交所及聯交所上市。

顯然,符合相關描述的汽車廠商有且僅有一家,那就是比亞迪。

官網顯示,承泰科技于2022年進入比亞迪供應鏈,其4D前向雷達CTLRR-220 Plus與角雷達CTMRR-130,兩款產品已搭載于比亞迪的超過20款車型。

可以看到,受益于國產新能源汽車產業的騰飛,承泰科技作為毫米波雷達傳感器供應商,汽車產業的上游核心零部件廠商,受益匪淺。此前,亦有資料指出,比亞迪汽車毫米波雷達的供應商包括比亞迪自己、承泰科技、森思泰克等,其中承泰科技是比亞迪毫米波雷達的第一大供應商。

目前,承泰科技已與已與超過20家OEM接洽汽車行業的客戶,其中承泰科技特別介紹了兩家國產OEM客戶——客戶H和“杭州的中國領先OEM”。

客戶H為一家北京的中國領先OEM,在聯交所市,承泰科技于2022年成為其供應商,2023年為其旗下多款車型量產增強型角雷達,并于2024年交付超過34,000件雷達產品,于2025年,截至最后可行日期,已向該客戶交付了約24,500件雷達產品,并有額外約12,000件的現有訂單,將于未來數月交付。

2024年,承泰科技與一家杭州的中國領先OEM開展合作,截至最后可行日期,我們已向該客戶交付了約超過30,000件CTMRR-180Pro,并有額外4,000件的現有訂單,將于未來數月交付。

前華為員工創業,已融資超過3.5億元

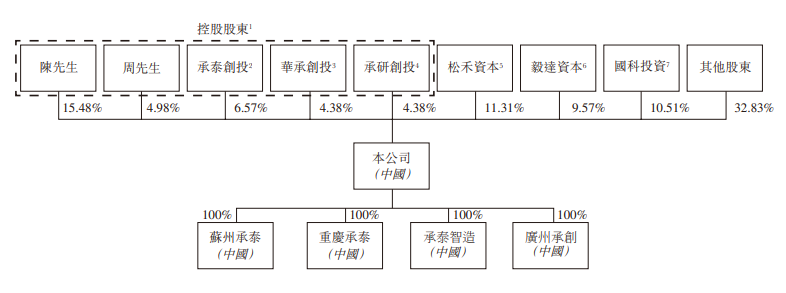

承泰科技由陳承文及周珂于2016年9月成立。

目前,陳承文直接持有承泰科技15.48%股權,為最大股東,任職董事會主席、執行董事兼總經理。周珂持有4.98%股權,任職執行董事、副總經理兼首席技術官。

此外,陳承文、周珂、承泰創投、華承創投、承研創投為一致行動人,共控制35.79%股權。

值得一提的是,陳承文與周珂均擁有華為員工背景。

IPO申請書顯示,陳承文今年45歲,2002年7月取得中國武漢理工大學材料科學與工程學學士學位。

陳承文在創立本公司之前,彼于2003年7月至2004年1月任職于深圳市普揚技術有限公司。于2004年3月至2005年11月,彼任職于健集網絡技術深圳有限公司(“健集網絡技術”)。于2005年11月至2009年7月,彼任職于華為技術有限公司((“華為技術”,信息與通信技術基礎設施和智能終端提供商)。于2009年7月至2013年9月,彼于一家科技公司北京傲天動聯技術股份有限公司(現稱北京傲天動聯技術有限公司)(“北京傲天”)歷任中試部經理、產品部副總監及總監,主要負責該公司中試部及產品部的總體工作。于2013年9月至2014年11月,彼于主要從事設備制造、研發及銷售的公司深圳市極致匯儀科技有限公司擔任研發及營運總監,主要負責公司研發管理及供應鏈和生產制造的總體工作。

周珂今年46歲,2001年7月在中國西安電子科技大學取得光電學士學位。

周珂于2016年9月21日加入本集團擔任首席技術官。周先生于2018年6月20日獲委任為董事兼副總經理,并于2025年5月20日調任為執行董事。彼主要負責本集團的技術及戰略規劃、研發管理。由2003年3月至2003年7月,彼任職于北京港灣網絡有限公司(現稱港灣網絡有限公司)(“港灣網絡”)。由2003年8月至2006年3月,彼任職于健集網絡技術。由2006年6月至2007年5月,彼任職于華為技術。自2008年5月至2016年8月,彼于北京傲天擔任研發副總裁及深圳附屬公司總經理的雙重職務。彼主要負責管理供應鏈、先導測試部及IOT(物聯網)產品線。

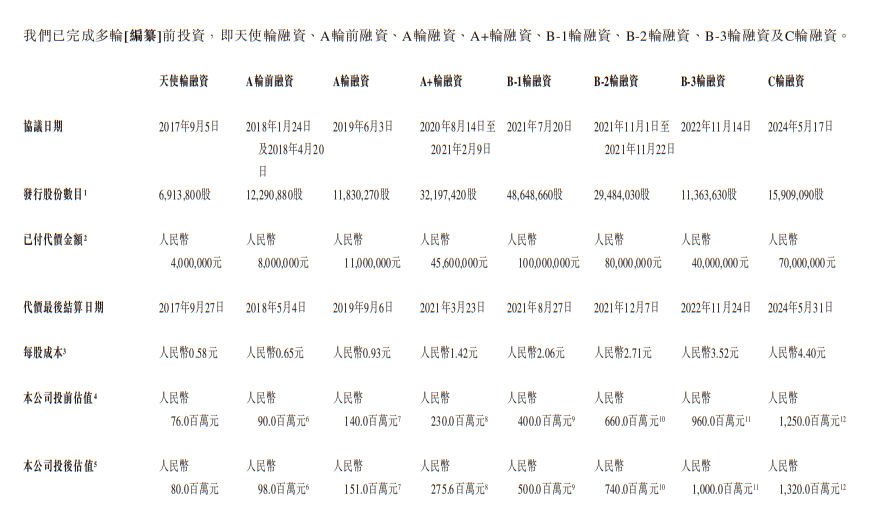

此前,承泰科技已獲得天使輪、A-Pre輪、A輪、A+輪、B-1輪、B-2輪、B-3輪、C輪等多輪融資,總融資金額超過3.5億元,投資機構包括南通嘉益、穗甬控股、藍焱資本、新雷能、麓谷高新創投、方正證券投資、松禾資本、毅達資本、杉杉創投、陜投資本、嘉遠資本、和高資本(和凱創投)、國科投資等。

其中,IPO前最后一輪融資發生于2024年5月,投后估值為13.2億元。

超21%年復合增長!新能源汽車&智駕加速普及,毫米波雷達市場迎來黃金發展機遇

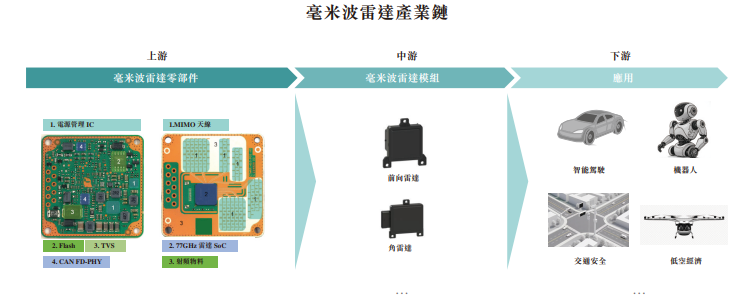

毫米波雷達是一種非接觸式傳感器,工作頻段為10毫米(30 GHz1)至1毫米(300 GHz)。毫米波雷達通過無線電波的信號的發射、接收和處理,發現目標并測定其空間位置、移動方向、速度、相對距離以及形狀特征。

毫米波雷達產業鏈上游主要包括射頻前端組件(“MMIC”)、數字信號處理器(“DSP/FPGA”)、PCB板、天線及控制電路等主要零部件生產制造。中游是毫米波雷達系統的設計和制造。下游主要是在智駕、交通安全、機器人、低空經濟等領域形成應用。

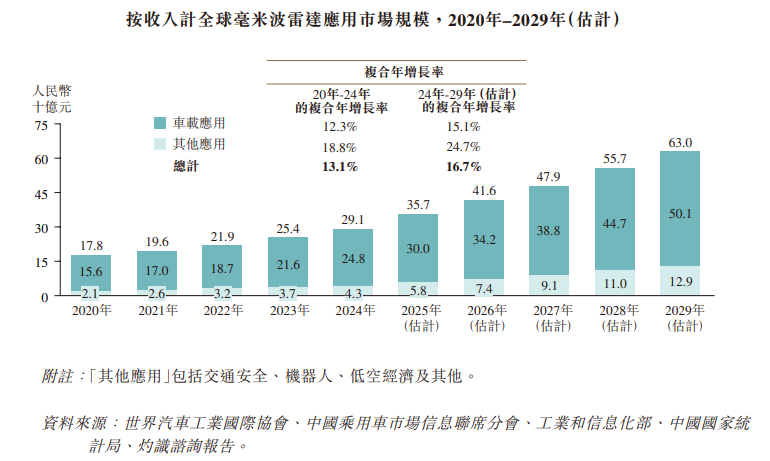

IPO申請書中,承泰科技認為,在智駕行業高速增長的背景下,車載毫米波雷達行業有望迎來增長黃金期。此市場規模分析包括前向雷達及角雷達并剔除車廂雷達。

全球車載毫米波雷達市場規模從2020年的人民幣156億元增長至2024年的人民幣248億元,複合年增長率達12.3%,預計將以15.1%的複合年增長率增長,2029年將達人民幣501億元。

中國車載毫米波雷達市場規模從2020年的人民幣44億元增長至2024年的人民幣82億元,復合年增長率達16.6%。預計將以21.5%的復合年增長率增長,并于2029年將達到人民幣216億元。

中國市場憑借龐大的新車銷售量和領先全球的智駕技術普及率,中國車載毫米波雷達市場增長速度將高于全球平均。

未來,智駕技術將向中低端汽車加速滲透,多傳感器融合感知已成為汽車廠商的主要選擇,用于智駕感知的主要傳感器包括毫米波雷達、 攝像頭、超聲波雷達和激光雷達,其各被認為具有互補性。

毫米波雷達憑藉其在複雜天氣條件下的穩定探測能力和運動參數精準測算,正在智駕感知系統中佔據關鍵地位。

毫米波雷達通過精準的距離和速度測量來實時監測前方車輛或障礙物,實現碰撞預警與安全車距維持,是這些主動安全功能的核心傳感器。

相較于激光雷達,毫米波雷達抗干擾能力更強,能夠滿足全天候使用需求,且在性價比方面具備顯著優勢。

相較于無法直接量測物體速度的攝影機,毫米波雷達可提供即時的速度資訊,讓反應速度更快、動作追蹤更精準。

與超聲波雷達相比,毫米波雷達可提供在高速場景下的更優越安全性保障和更廣覆蓋范圍。

這種復合優勢使毫米波雷達在智駕感知層構筑起全天候基礎屏障。同時,其對金屬目標(如貨車尾部、交通護欄等)的高反射識別能力,也進一步提升系統在高風險場景中的可靠性。

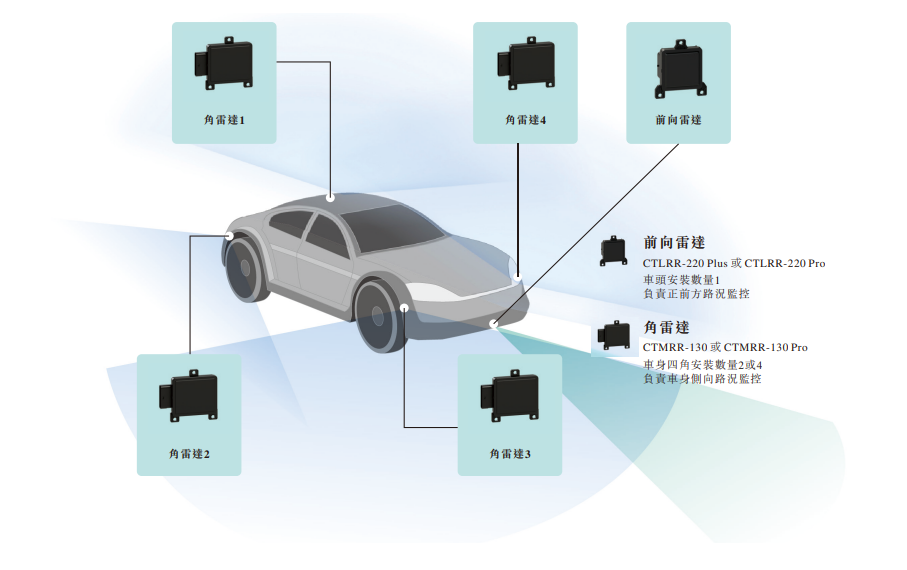

毫米波雷達安裝在汽車的位置不同,所發揮的功能亦不一樣,其中,安裝在汽車正前方的稱為前(向)雷達,安裝在汽車車身四角的稱為角雷達。

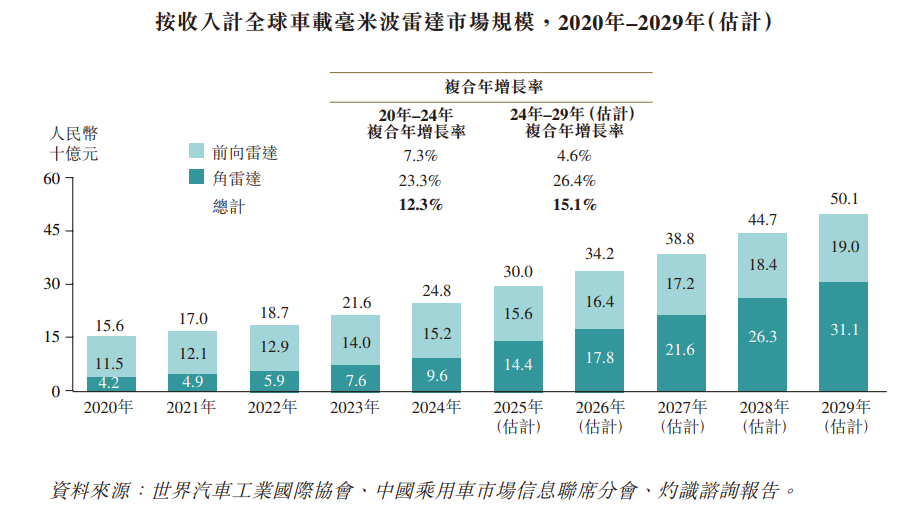

IPO申請書中,分析稱2020~2024年,全球前向雷達復合年增長率為7.3%,預測2024~2029年復合年增長率為4.6%。2020~2024年,全球角雷達復合年增長率為23.3%,預測2024~2029年復合年增長率為26.4%。

可見,從增量市場看,角雷達的增速要遠高于前向雷達。

承泰科技在前/角雷達均有廣泛的技術和專利布局,截至最后可行日期,分別就研發成果累計獲得86項專利,均位于中國。我們的專利涵蓋33項發明專利、30項實用新型專利,以及23項外觀設計專利。此外,截至最后可行日期,我們擁有6項注冊商標、9項已登記的電腦軟件著作權以及2個已登記的域名。

結語

承泰科技專注于車載毫米波雷達的研發和應用,近幾年,承泰科技的高速發展,離不開國產新能源汽車產業的崛起,其中,比亞迪等汽車鏈主企業發揮重要作用,承泰科技有超過90%營收來自比亞迪。

承泰科技不是第一家受益于比亞迪而沖刺IPO的國產傳感器企業,此前,我們已經介紹了華培動力、安培龍等國產傳感器龍頭,其業績均因為來自比亞迪的營收增長,而表現亮眼,成為這兩家企業登陸A股的重要助力。

隨著新能源汽車、智能手機、智能家居等下游產業鏈企業的崛起,有望帶動傳感器等上游關鍵零部件的快速發展。

-

傳感器

+關注

關注

2564文章

52760瀏覽量

765122 -

比亞迪

+關注

關注

19文章

2461瀏覽量

55178 -

ipo

+關注

關注

1文章

1234瀏覽量

33510 -

毫米波雷達

+關注

關注

107文章

1092瀏覽量

65230

發布評論請先 登錄

24億元,6家傳感器公司被A股龍頭買走!

ADAS和防撞系統中的毫米波雷達方案

60GHz毫米波雷達水位傳感器產品說明書

成立15年,鑫精誠這家深圳傳感器公司獲億元天使融資(六維力傳感器這條賽道真火)

毫米波雷達與超聲波雷達的區別

ICL1122 | 矽典微新一代毫米波傳感器SoC

9年6輪,上海一家傳感器芯片公司完成數億元融資,某國家級產業基金入股

工商網監

工商網監

評論