光伏企業市場占有率分析詳解

光伏企業市場占有率分析詳解

能源與環境問題是制約世界經濟和社會可持續發展的兩個突出問題。 工業革命以來,石油、天然氣和煤碳等化石能源的消費劇增,生態環境保護壓力日趨增大,迫使世界各國必須認真考慮并采取有效的應對措施。節能減排、綠色發展、開發利用各種可再生能源已成為世界各國的發展戰略。本主要分析的是光伏企業市場占有率,首先介紹的是2016光伏企業市場份額,其次介紹了2017年中國光伏企業市場份額,最后闡述了關于2018年的市場份額預測及發展前景。

2016中國光伏企業市場份額

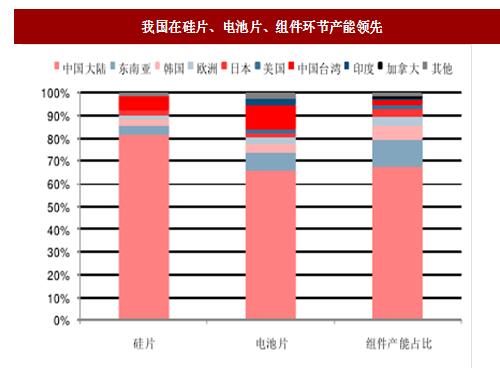

在光伏產業鏈中,我國在硅片、電池片、組件環節產能規模處于世界領先水平,僅在上游的多晶硅料環節還需要依靠進口。

在硅片環節,2016 年全球有效產能約 100 GW,產量約為 74.8 GW,其中中國大陸的有效產能約為 81.9 GW,產量為 64.8 GW,全球生產規模最大的前十家硅片企業均為中國企業,其中保利協鑫的總產能達到 20 GW;電池片環節,2016 年全球電池片產能為 95 GW,產量約為 75 GW,其中中國大陸的產能為 63 GW,產量為 51 GW;組件環節,2016 年全球組件年化產能為 123 GW,產量為 77.9 GW,中國大陸的產能約為 83.6 GW,產量為 57.7 GW,在這幾個環節中國大陸均處于領先水平,具備國際競爭力。

圖:我國在硅片、電池片、組件環節產能領先

全球主要的 10 家光伏硅片企業 2016 年的總產能為 58.2GW,總產量為 48.1GW,全部是中國企業。其中有1 家***企業,即綠能科技公司,產能為 3GW,產量為 2.6GW。

表:2016 年全球主要硅片企業產能/產量情況 單位:MW

全球主要的 20 家光伏電池片企業 2016 年的總產能為 55.05GW,產量為 46.46GW。光伏電池片前十大企業被中國和韓國包攬,其中有 7 家中國大陸企業,2 家***企業,1 家韓國企業。排名前三的晶澳新能源(中國大陸)、天合能源(中國大陸)、韓華(韓國)產能均超過 5GW。

表:2016 年全球主要電池企業產能/產量情況 單位:MW

全球主要的 20 家組件企業 2016 年的總產能為 63.6 GW,產量為 50.3 GW。光伏組件前十大企業中有 8 家是中國企業,其中晶科能源和天合能源的產能均超過 6 GW。

表:2016 年全球主要組件產能/產量情況 單位:MW

2017年中國光伏企業市場份額

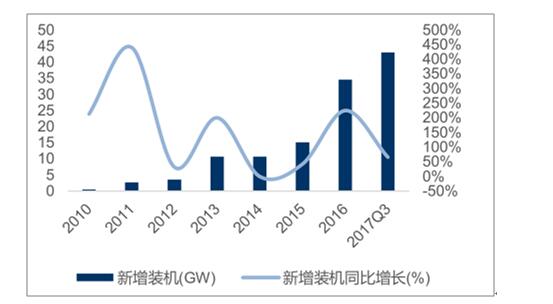

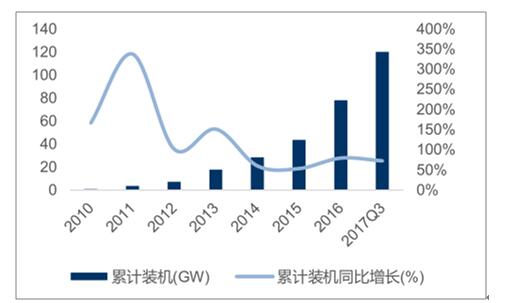

全球光伏市場規模持續增長,中國已成第一大市場。2016年全球光伏新增裝機71.2GW,同比增長51.24%;累計裝機約300GW,同比增長32%。中國是全球第一市場,2016年新增裝機容量34.2GW,占比46%。2017年前三季度,中國新增光伏裝機約43GW,同比增長65.4%;累計裝機量約120GW,同比增長72.6%。

中國光伏新增裝機容量(單位:GW)

中國光伏累計裝機容量(單位:GW)

2、分布式和領跑者計劃推高單晶市場占比

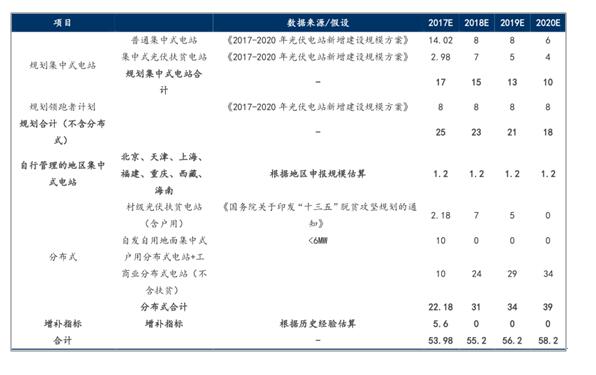

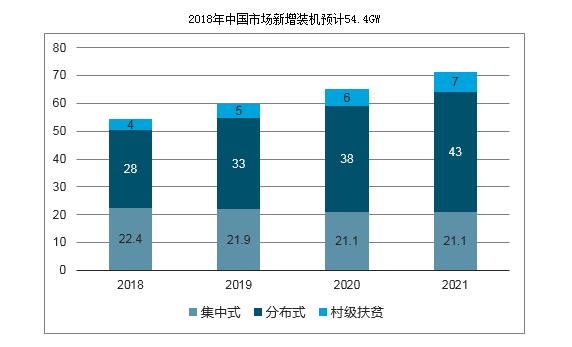

分布式和領跑者計劃是國內市場需求的重要來源。2017年前三季度,中國新增分布式裝機15GW,同比增長300%以上;累計分布式光伏裝機量超過25GW,占比達到21%,分布式裝機遠超預期。此外,近期能源局確定2017年光伏發電領跑基地名單為:山西大同二期、山西壽陽、陜西渭南、河北海興、吉林白城、江蘇泗洪、青海格爾木、內蒙古達拉特、青海德令哈和江蘇寶應共10個應用領跑基地和江西上饒、山西長治和陜西銅川共3個技術領跑基地,規劃總規模達到6.5GW。隨著光伏扶貧的推進、戶用分布式的發展,中國光伏分布式裝機規模有望進一步擴張。結合能源局頒布的《2017-2020年光伏電站新增建設規模方案》,預計2017-2020年光伏年均新增裝機在50GW左右。而根據歷史經驗,分布式和領跑者計劃對單晶市場需求都會構成有效支撐。

中國2017--2020年光伏新增裝機量估算(單位:GW)

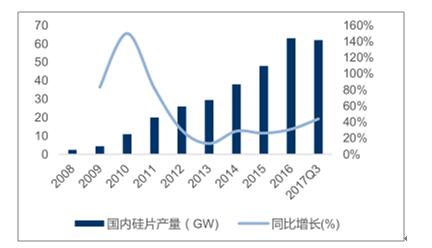

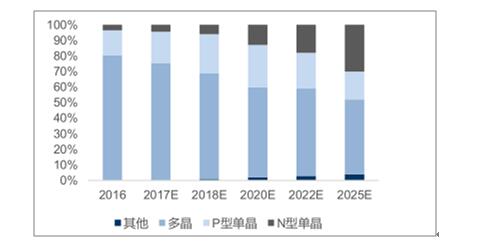

看好單晶硅片市場份額提升,擴張單晶硅片產能。2016年我國硅片產量為63GW,同比增長31.2%;2017年前三季度我國硅片產量62GW以上,同比增長44%以上。得益于電鍍金剛線、PERC技術的導入,單晶硅片的市場占有率從2016年出現快速提升,我們預計這一比例有望從2016年的19.5%達到2025年的48%。在此背景下,公司開始擴張單晶硅片產能,于2017年6月13日開始投資5GW高效太陽能級多晶硅及單晶硅材料,其中一期3GW,以單晶硅片產能為主。盡管2018年市場新增單晶硅片產能較多,但是具備低電價、低折舊的成本優勢,未來有望占有一定的市場份額。

中國歷年硅片產量(單位:GW)

2016-2025年不同硅片市場占比變化趨勢

2018中國光伏市場份額及發展前景

近日從中國光伏行|上協會舉行的光伏行1上2017年發展回顧與2018年形勢展望研討會上獲悉,2017年我國光伏發電市場規模快速擴大,新增裝機容量5306萬千瓦,同比增長53. 6%,其中,光伏電站3362萬千瓦,同比增加11%;分布式光伏1944萬千瓦,同比增長3. 7倍。截至2017年12月底,全國光伏發電裝機達到1. 3億千瓦,其中,光伏電站10059萬千瓦,分布式光伏2966萬千瓦。

“2017年,;我國光伏發電呈現爆發式增長,裝機容童大幅超過預期,一方面得益于光伏行業自身苦練內功,技術積累,降本增效,另一方面與國家政策加大支持力度分不開。

發展前景

(1)全球能源轉型為太陽能提供了廣闊的市場空間

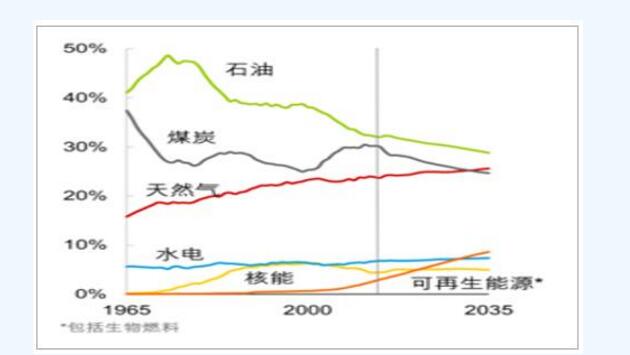

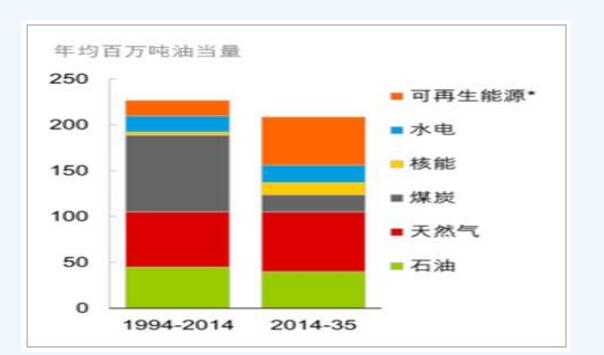

世界經濟和社會的發展離不開能源。在能源發展過程中,人類不斷尋找更多種類的能源,保障能源供應,滿足經濟社會發展對能源的需求,但不同發展階段的主導能源不同。隨著需求的變化和技術的發展,主導能源不斷升級。全球能源發展經歷了從薪柴時代到煤炭時代,再到油氣時代、電氣時代的演變過程。20 世紀至今,世界能源供應以化石能源為主。在 2015 年世界能源消費結構中,石油、天然氣、煤碳、核能、水電、可再生能源占全球一次能源消費的比重分別為 32.94%、 23.85%、 29.21%、4.44%、 6.79%與 2.78%。但化石能源在有力支撐經濟社會快速發展的同時,也帶來了全球性能源環境問題,主要表現為酸雨、臭氧層破壞、溫室氣體排放等。此外,隨著化石能源儲量的逐步降低,全球能源危機也日益逼近。為了人類社會的健康可持續發展,有必要采取行動,在滿足不斷增長的全球能源需求的情況下,減少化石能源的消耗,減少碳排放。

因此,調整和改善能源的消費結構,增加清潔能源(低碳或無碳)的應用,實施能源的優化與替代是世界各國都要面對的一項緊迫而重要的工作。巴黎第 21 屆聯合國氣候變化大會上,各締約方一致同意通過《巴黎協定》,各方將以“自主貢獻”的方式參與全球應對氣候變化行動,共同促進溫室氣體排放的減緩,支持可持續發展。美國計劃于 2025 年實現在 2005 年基礎上減排 26%-28%的全經濟范圍減排目標并將努力減排 28%;中國計劃到 2030 年非化石能源占一次能源消費比重提高到20%左右。全球能源體系正加快向低碳化轉型,可再生能源規模化利用與常規能源的清潔低碳化將是能源發展的基本趨勢, 加快發展可再生能源已成為全球能源轉型的主流方向。未來能源需求將隨著世界經濟的發展而增長,化石能源仍將是為世界經濟提供動力的主要能量來源,但能源結構將發生轉變。可再生能源增長迅速,可再生能源將以年均 6.6%的增長速度致使其在全球一次能源消費中的比重由 2015 年的 2.78%升至 2035 年的 9%。

(2)光伏發電成本快速下降為光伏市場推廣成為可能光伏能否獲得持續發展、大規模發展的關鍵因素, 就在于能否盡早平價上網,產生與其他類型電力相競爭的市場化競爭力。 光伏發電系統的價格和發電效率是決定發電成本的關鍵因素。

(3)光伏發電應用多元化、多樣化進一步拓展了光伏市場的空間

目前,我國大型地面電站占據光伏裝機總量的 80%以上,但近年來,我國政策在鼓勵建設光伏電站的同時,積極促進光伏應用不斷向其他產業滲透,光伏發電的應用模式因此開始多樣化。 現階段, 我國光伏電站開發呈現與農業、 養殖業、礦業、生態治理相融合的多元化發展趨勢,開辟了各種與光伏行業結合應用的新模式。光伏水泵、光伏路燈、光伏樹及光伏消費品等光伏應用產品型態逐步多樣化。2016 年 12 月 16 日, 國家能源局發布《太陽能發展“十三五”規劃》, “十三五”期間,我國將按照“創新驅動、產業升級、降低成本、擴大市場、完善體系”的總體思路,大力推動光伏發電多元化應用。

-

光伏

+關注

關注

45文章

3619瀏覽量

70545 -

光伏企業

+關注

關注

0文章

15瀏覽量

8927

發布評論請先 登錄

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

研祥嵌入式軟件市場占有率創“深圳企業新記錄”

為提升GPU市場占有率 Imagination擁抱VR

海信電視零售額市場占有率再創歷史新高,牢牢占據國內電視市場第一的位置

中國智能手機在俄羅斯市場占有率占首位

2019年第三季度安卓智能手機報告分析華為市場占有率排名第一

金士頓市場占有率高達72.17% 穩居全球內存條廠商龍頭

華為5G手機的市場占有率已達到了71.7%

韓國和中國中小尺寸OLED市場占有率為61%和39%

三星、LG第三季度全球電視市場占有率達46.3%

IDC發布中國超融合軟件市場占有率排名數據,SmartX位列第一

鋰電材料巨頭!5%市場占有率!

旺詮合金電阻在新能源汽車中的市場占有率

工商網監

工商網監

評論