") 企業(yè)級SSD的核心技術(shù)與市場趨勢

企業(yè)級SSD的核心技術(shù)與市場趨勢

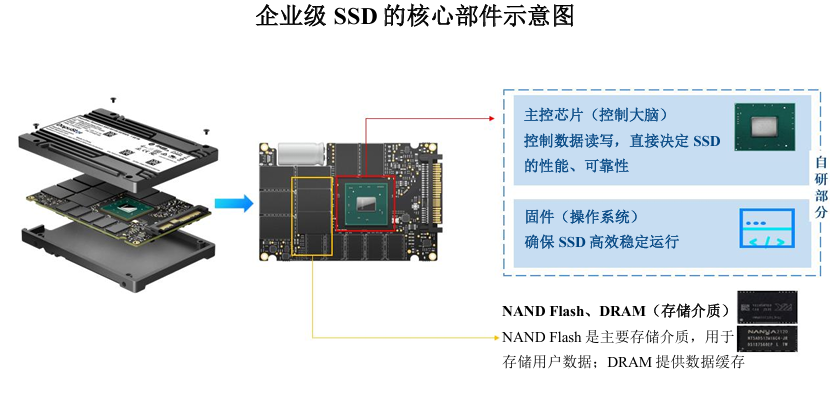

電子發(fā)燒友網(wǎng)綜合報道,企業(yè)級SSD由固態(tài)電子存儲芯片陣列制成,核心部件包括主控芯片、固件和存儲介質(zhì)(NAND Flash、DRAM),其中主控芯片和固件直接決定企業(yè)級SSD的性能和可靠性等產(chǎn)品表現(xiàn)。

企業(yè)級SSD的核心部件示意圖

主控芯片(控制大腦) 控制數(shù)據(jù)讀寫,直接決定SSD 的性能、可靠性固件(操作系統(tǒng)) 確保SSD高效穩(wěn)定運行 NAND Flash、DRAM(存儲介質(zhì)) NAND Flash是主要存儲介質(zhì),用于存儲用戶數(shù)據(jù);DRAM提供數(shù)據(jù)緩存 。

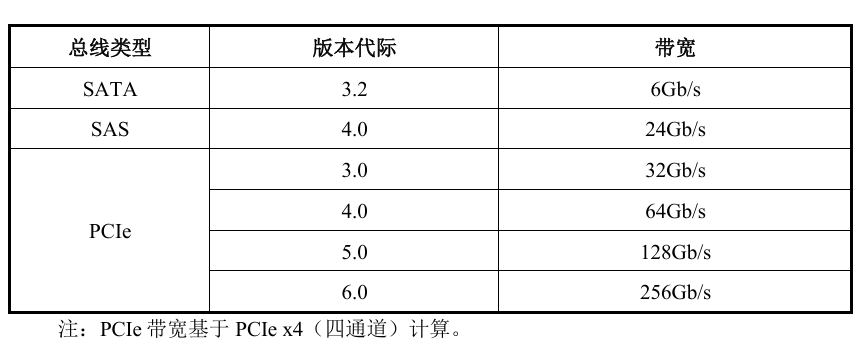

企業(yè)級SSD總線

總線是計算機(jī)不同功能部件之間交互數(shù)據(jù)的通路,對于 SSD而言,總線就 是數(shù)據(jù)自 SSD 到 CPU 所走的路。總線承載能力具有一定上限,其位寬、傳輸 頻率和通道數(shù)共同決定了數(shù)據(jù)理論傳輸速度。SSD 的總線類型可分為 SATA 總 線、SAS總線、PCIe總線三類,對比如下:

SATA總線最初為個人電腦和消費級市場設(shè)計,更注重存儲容量而非傳輸速 度。SAS 總線相對于 SATA 總線提供更高的數(shù)據(jù)傳輸速率和容錯能力,主要面 向早期企業(yè)級場景應(yīng)用。PCIe總線被實際應(yīng)用后,PCIe SSD相較于其他類型產(chǎn)品提供了更高數(shù)據(jù)傳輸速度和更低延遲,在高性能、高可靠性要求的企業(yè)級應(yīng) 用場景中表現(xiàn)突出,已成為目前最主流的企業(yè)級 SSD。PCIe 總線自 2003 年首 次推出以來持續(xù)迭代,傳輸速度顯著提升。目前企業(yè)級 PCIe SSD 市場產(chǎn)品以 PCIe 4.0 為主,PCIe 5.0產(chǎn)品已逐步推向市場。

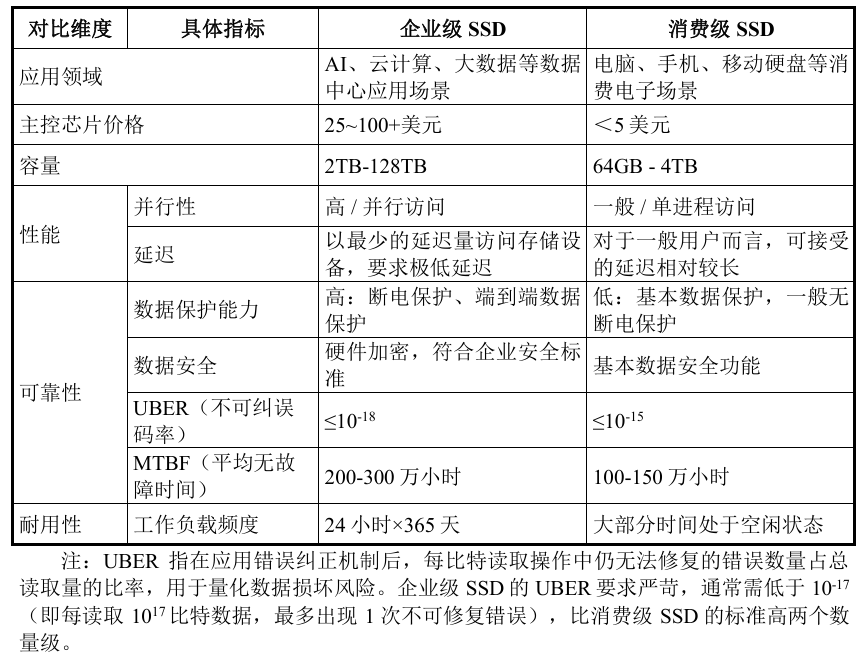

企業(yè)級SSD與消費級SSD的對比

SSD根據(jù)應(yīng)用場景不同,主要分為企業(yè)級SSD和消費級SSD。企業(yè)級SSD主要應(yīng)用于AI、云計算、大數(shù)據(jù)等數(shù)據(jù)中心應(yīng)用場景,消費級SSD廣泛應(yīng)用于電腦、手機(jī)、移動硬盤等消費電子場景。與消費級SSD相比,企業(yè)級SSD在產(chǎn)品性能、可靠性、耐用性等方面表現(xiàn)更為突出,主要指標(biāo)對比情況如下:

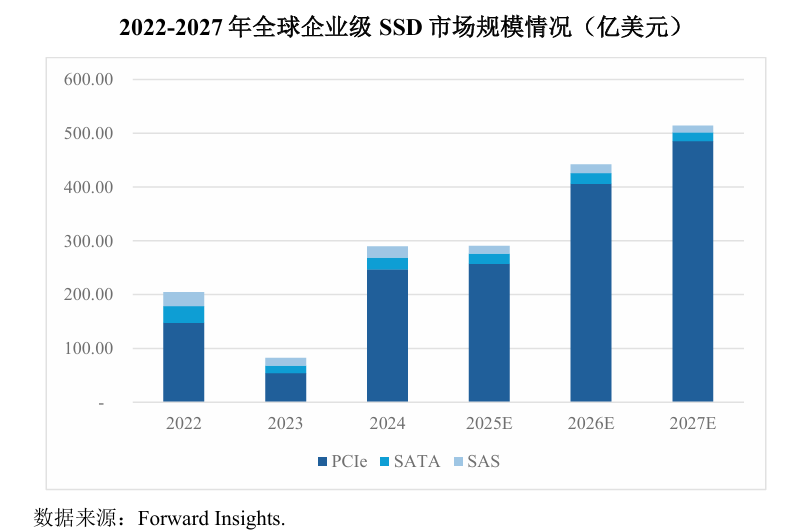

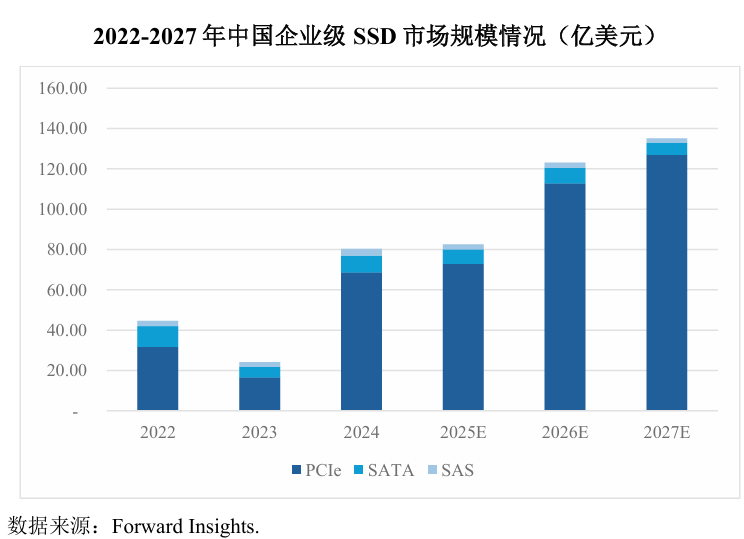

全球及中國企業(yè)級SSD市場規(guī)模

隨著半導(dǎo)體存儲周期性復(fù)蘇,數(shù)字經(jīng)濟(jì)規(guī)模持續(xù)擴(kuò)大。根據(jù) Forward Insights 統(tǒng)計,2022 年,全球企業(yè)級 SSD市場規(guī)模為 204.54億美元,并將隨著 存儲行業(yè)需求提振不斷增長,預(yù)計 2027 年市場規(guī)模將達(dá)到 514.18 億美元,年 復(fù)合增長率達(dá)到 20.25%,其中,PCIe 接口的企業(yè)級 SSD 占主導(dǎo)且占比持續(xù)上 升,其在終端數(shù)據(jù)中心等場景的應(yīng)用覆蓋率不斷增加。

隨著AI應(yīng)用推動存儲需求,疊加服務(wù)器廠商需求升溫,企業(yè)級固態(tài)硬盤采 購需求明顯增長。根據(jù) Forward Insights 數(shù)據(jù),2022 年,中國企業(yè)級 SSD 市場 規(guī)模為 44.71 億美元,預(yù)計中國企業(yè)級固態(tài)硬盤市場規(guī)模將保持增長,2027 年 將達(dá)到135.09億美元,年復(fù)合增長率為24.75%。

行業(yè)現(xiàn)狀及未來發(fā)展

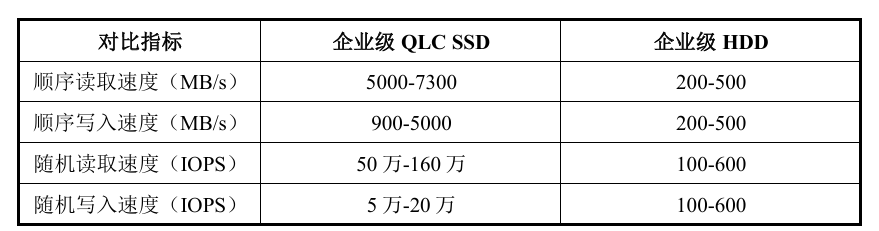

存儲場景要求不斷提升,企業(yè)級SSD對HDD加速替代 硬盤內(nèi)部構(gòu)造上,SSD與HDD存在顯著差異。與HDD相比,由于取消了機(jī)械部件,完全消除了旋轉(zhuǎn)和尋道的延遲,所以 SSD 在讀寫速度上遠(yuǎn)優(yōu)于 HDD,尤其在隨機(jī)讀寫速率上有數(shù)量級的提高。企業(yè)級 QLC SSD 因其大容量 和低能耗優(yōu)勢,是目前企業(yè)級 HDD 的主流替代方案,其主要指標(biāo)和企業(yè)級 HDD的對比情況如下:

HDD 目前在常規(guī)大規(guī)模冷數(shù)據(jù)或溫數(shù)據(jù)存儲場景下仍具有性價比,出貨量 仍占大部分,但隨著企業(yè)級 SSD容量的增加和單位成本的下降,對 HDD替代 的主要障礙有望逐漸消除。當(dāng)前 SSD 的最大容量已經(jīng)超過 HDD,單位容量價 格逐步下降,SSD已開始對HDD進(jìn)行加速替代,未來替代空間較大。

PCIe接口替代SATA/SAS接口,同時自身迭代演進(jìn)

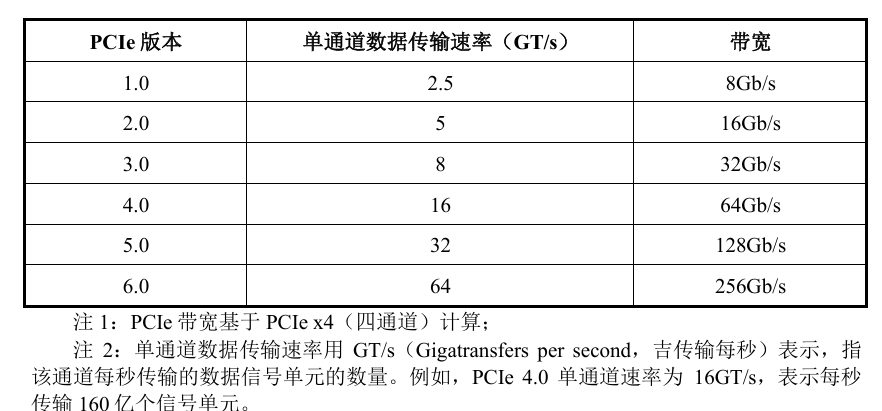

PCIe接口對SATA/SAS接口的替代發(fā)展 數(shù)據(jù)傳輸接口扮演著數(shù)據(jù)傳輸“公路”的重要角色。PCIe 接口作為一種高速串行點對點雙通道高帶寬傳輸接口,是數(shù)據(jù)傳輸?shù)摹案咚俟贰保诩铀?取代 SATA和 SAS接口等“低速公路”。SATA和 SAS接口早期主要為 HDD 設(shè)計,提供了較為廣泛的兼容性,部分早期低成本 SSD 也適用。舉例來看, SATA接口SSD傳輸速度能達(dá)到500-550 MB/s,雖表現(xiàn)優(yōu)于HDD,但隨著企業(yè) 級應(yīng)用環(huán)境要求的不斷提升,其在數(shù)據(jù)傳輸速率和延遲方面已逐漸無法滿足現(xiàn) 代計算系統(tǒng)的需求。而 PCle 接口具有更高帶寬和更低延遲,特別適配高性能 SSD。當(dāng)前主流的PCle 4.0 x4理論帶寬可以達(dá)到8GB/s,顯著優(yōu)于SATA SSD。 雖然SATA和 SAS接口在某些應(yīng)用場景下仍然有成本和兼容方面的優(yōu)勢, 但在高性能計算、大數(shù)據(jù)分析和 AI 等對速度和帶寬要求極高的領(lǐng)域,PCIe 接口優(yōu)勢明顯。因此,PCIe 接口的發(fā)展和普及正在推動存儲和網(wǎng)絡(luò)設(shè)備的性能提升,同時也在逐步替代傳統(tǒng)的SATA和SAS接口。

隨著PCIe技術(shù)的不斷進(jìn)步, 在AI、云計算、大數(shù)據(jù)等數(shù)據(jù)中心應(yīng)用場景,PCIe接口已成為主流的互連標(biāo)準(zhǔn)。根據(jù)Forward Insights 數(shù)據(jù),全球企業(yè)級 SSD市場中,PCIe SSD占企業(yè)級 SSD 規(guī)模比重已從2017年的27.27%提升至2023年的86.02%。

PCIe接口自身不斷迭代演進(jìn),實現(xiàn)技術(shù)升級 PCIe 系為滿足高性能 SSD 需求的產(chǎn)物,隨著信息技術(shù)不斷發(fā)展,除對 SATA/SAS 替代外,其代際的迭代發(fā)展亦是必然趨勢。隨著數(shù)據(jù)量的爆炸性增 長和對高速數(shù)據(jù)傳輸需求的不斷提升,每一代PCIe的更新都帶來了數(shù)據(jù)傳輸速率和帶寬的顯著提升,從PCIe 1.0的8Gb/s到PCIe 6.0的256Gb/s。

在此基礎(chǔ)上,PCIe 代際的迭代引入了更高效的編碼方式、信號技術(shù)和前向糾錯機(jī)制,以適應(yīng) AI、云計算、大數(shù)據(jù)等數(shù)據(jù)中心應(yīng)用場景的需求,確保了數(shù)據(jù)傳輸?shù)母邘挕⒌脱舆t和高可靠性,推動了整個數(shù)據(jù)傳輸技術(shù)的進(jìn)步。隨著 PCIe 標(biāo)準(zhǔn)的演進(jìn),企業(yè)級 PCIe SSD 也在不斷迭代,以滿足更高的性能需求和市場規(guī)模的增長。由于PCIe總線推出到實際產(chǎn)品應(yīng)用需要較長時間,目前尚無 PCIe 6.0 產(chǎn)品批量出貨,PCIe企業(yè)級 SSD市場產(chǎn)品以 PCIe 4.0為主,PCIe 5.0 產(chǎn)品已開始推向市場,未來幾年將逐漸實現(xiàn)從PCIe 4.0到 PCIe 5.0的切換。公司的企業(yè)級 SSD產(chǎn)品代際覆蓋 PCIe 3.0到 5.0,目前正結(jié)合下游市場的發(fā)展趨勢,開始進(jìn)行PCIe 6.0系列產(chǎn)品的研發(fā)工作。

AI催生大容量QLC SSD需求,拉動企業(yè)級SSD增長。AI 時代的大模型在訓(xùn)練與推理過程中,數(shù)據(jù)傳輸、運算對存儲提出了更高要求。大容量QLC SSD作為一種前沿企業(yè)級SSD 產(chǎn)品,能夠有效節(jié)省空間和能耗,提升GPU運行效率,進(jìn)而降低整體成本,成為可用于AI服務(wù)器的高性價比選擇。

AI 服務(wù)器相較通用服務(wù)器單臺價值高數(shù)倍至十余倍,單臺 AI 服務(wù)器中的企業(yè)級SSD價值一般是通用服務(wù)器的3倍以上。根據(jù)IDC預(yù)測,到2026年僅 全球 AI 服務(wù)器市場規(guī)模將達(dá)到 347.1 億美元,2021 年-2026 年復(fù)合增長率達(dá) 17.3%。AI服務(wù)器市場規(guī)模的穩(wěn)定快速增長,將催生大容量QLC SSD的下游市場需求,進(jìn)一步帶動企業(yè)級SSD的增長。

關(guān)鍵信息基礎(chǔ)設(shè)施國產(chǎn)化替代,自主可控生態(tài)逐步完善。我國是全球第二大企業(yè)級SSD市場,但目前主要市場份額仍被國外廠商占據(jù)。因此,國家對于打造國產(chǎn)企業(yè)級SSD自主可控產(chǎn)業(yè)生態(tài)的需求日益強(qiáng)烈,這不僅涉及到供應(yīng)鏈的安全, 亦是推動國內(nèi)半導(dǎo)體產(chǎn)業(yè)發(fā)展的關(guān)鍵因素。國產(chǎn)企業(yè)級SSD的發(fā)展,能夠減少對外部技術(shù)的依賴,增強(qiáng)國內(nèi)產(chǎn)業(yè)的競爭力,同時也有助于提升國家信息安全水平。

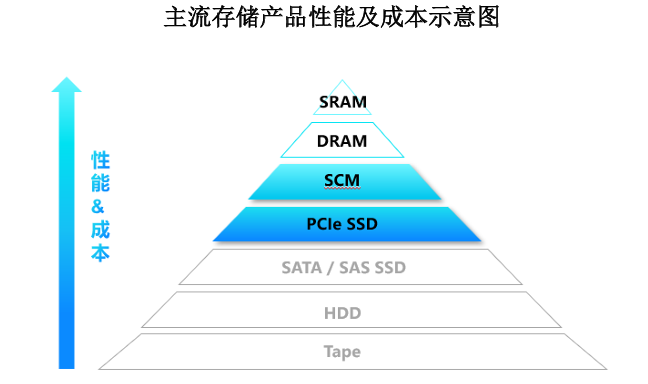

SCM產(chǎn)品 + CXL協(xié)議,打造超低延時“固態(tài)盤即持久內(nèi)存”。SCM 是一種新型非易失性存儲技術(shù),融合了內(nèi)存的低延遲、高帶寬特性和 閃存的大容量、持久化特性,使用的存儲顆粒特性位于傳統(tǒng)內(nèi)存介質(zhì)(如 DRAM)與閃存介質(zhì)(如 TLC NAND Flash)之間,旨在彌合兩者之間的性能 與成本鴻溝。SCM 的介入改變了傳統(tǒng)存儲分層架構(gòu),增加了數(shù)據(jù)分層中的中間層,可以支持更智能的數(shù)據(jù)分層調(diào)度,提升存儲系統(tǒng)整體效率和成本控制能力。 SCM在 AI存儲系統(tǒng)中預(yù)計逐漸也會發(fā)揮重要的作用,在AI訓(xùn)練和推理任務(wù)中,大量數(shù)據(jù)需要被加載,SCM 可以作為熱數(shù)據(jù)和預(yù)處理結(jié)果的緩存層,提升 AI 存儲系統(tǒng)的效率。

行業(yè)競爭格局

企業(yè)級 SSD行業(yè)具有研發(fā)難度高、技術(shù)迭代快、客戶培育周期長、資金投 入大等特點。國外龍頭企業(yè)起步較早,在生產(chǎn)技術(shù)、產(chǎn)品性能、品牌知名度等 方面具有較強(qiáng)競爭優(yōu)勢,在市場中處于主導(dǎo)地位,全球范圍內(nèi)呈現(xiàn)韓國(三星 和 SK 海力士)優(yōu)勢顯著,美國、日本緊隨其后,中國奮起直追的局面。我國企業(yè)級 SSD行業(yè)起步相對較晚,市場份額小,整體生產(chǎn)技術(shù)與國際先進(jìn)水平相比存在一定差距,本土企業(yè)有較大發(fā)展空間以及較長國產(chǎn)化替代過程。

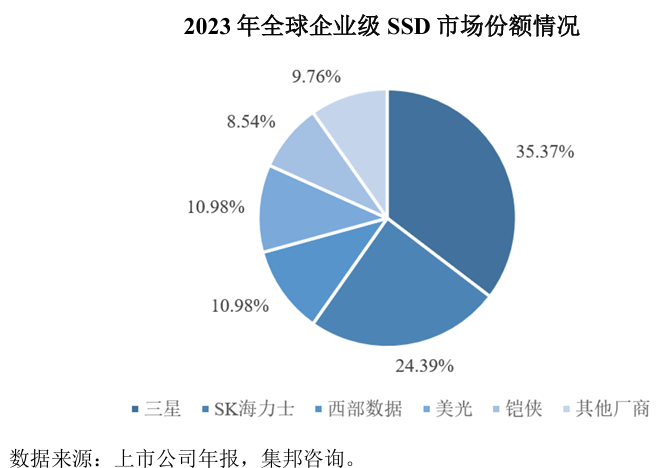

全球企業(yè)級SSD市場目前集中度較高,5家龍頭企業(yè)三星、SK海力士、西 部數(shù)據(jù)、美光和鎧俠占據(jù)了全球 90%以上的市場份額,這些公司在半導(dǎo)體存儲領(lǐng)域擁有深厚的技術(shù)積累、廣泛的產(chǎn)品布局和強(qiáng)大的研發(fā)能力。AI、云計算、大數(shù)據(jù)等新一代信息技術(shù)領(lǐng)域的快速發(fā)展帶動了企業(yè)級 SSD的市場需求和技術(shù)進(jìn)步,同時也為其他新興存儲廠商提供了提高市場份額的寶貴機(jī)會,推動了整個行業(yè)的技術(shù)創(chuàng)新和市場多元化。

中國企業(yè)級SSD市場處于快速增長階段,國內(nèi)企業(yè)級SSD廠商通過技術(shù)創(chuàng)新和產(chǎn)品升級,正逐步提升在全球市場的競爭力,逐步提高市場份額。隨著中國對半導(dǎo)體產(chǎn)業(yè)的大力支持和自主可控產(chǎn)業(yè)生態(tài)的逐漸完善,國內(nèi)存儲企業(yè)技術(shù)實力和產(chǎn)品競爭力逐年增強(qiáng),較國外廠商的市場份額呈現(xiàn)增長趨勢的同時,市場競爭也日趨激烈。

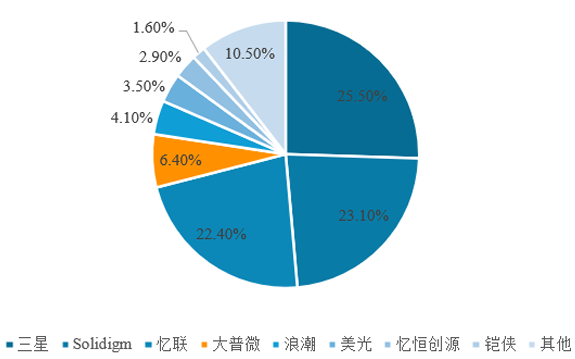

2023 年中國企業(yè)級固態(tài)硬盤市場份額(PCIe+SATA+SAS)

數(shù)據(jù)來源:《中國企業(yè)級固態(tài)硬盤市場份額,2023》,IDC。

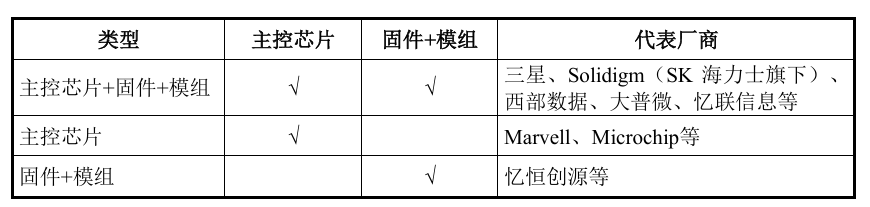

全球企業(yè)級 SSD行業(yè)形成了多類型經(jīng)營模式和產(chǎn)業(yè)鏈布局共存的情形,具體如下:

具備主控芯片自研能力的企業(yè)級SSD企業(yè) 采取該經(jīng)營模式的企業(yè)專注于主控芯片設(shè)計、固件及模組開發(fā)等核心環(huán)節(jié), 存儲介質(zhì)來自于自產(chǎn)或外購,代表廠商為三星、Solidigm(SK 海力士旗下)、 西部數(shù)據(jù)、大普微和憶聯(lián)信息等。該類廠商擁有自研主控芯片能力優(yōu)勢,產(chǎn)品 類型多樣化,自研主控芯片有利于按照下游客戶特定需求提供更多差異化定制產(chǎn)品和產(chǎn)品售后技術(shù)支持。

專注企業(yè)級 SSD主控芯片研發(fā)的企業(yè)通常采取技術(shù)驅(qū)動的經(jīng)營模式,依托自主研發(fā)的核心技術(shù),提供高性能、高可靠性的主控芯片,代表廠商包括 Marvell 、Microchip 等。該類廠商聚焦于主控芯片的設(shè)計開發(fā),通過與下游企業(yè)級SSD廠商合作,滿足終端領(lǐng)域的市場需求。

專注模組開發(fā)的企業(yè) 采取該經(jīng)營模式的企業(yè)與主控芯片、存儲介質(zhì)供應(yīng)商合作,通過外購主控 芯片和存儲介質(zhì)并搭載自研固件,實現(xiàn)模組開發(fā),可以向客戶提供定制化的存儲解決方案,代表廠商為憶恒創(chuàng)源等。

小結(jié):

關(guān)鍵信息基礎(chǔ)設(shè)施的運營者將加速中國境內(nèi)數(shù)據(jù)中心的建設(shè)和升級,帶動存儲行業(yè),尤其是具有本土化優(yōu)勢的企業(yè)級存儲廠商的快速發(fā)展。同時,AI、云計算、大數(shù)據(jù)等新一代信息技術(shù)的興起極大地拉動了對高性能存儲解決方案的需求。下游應(yīng)用行業(yè)蓬勃發(fā)展,將形成多方面存儲需求,助推企業(yè)級SSD行業(yè)快速發(fā)展。

-

SSD

+關(guān)注

關(guān)注

21文章

2962瀏覽量

119420 -

存儲芯片

+關(guān)注

關(guān)注

11文章

932瀏覽量

44082 -

主控芯片

+關(guān)注

關(guān)注

2文章

208瀏覽量

25163

發(fā)布評論請先 登錄

國內(nèi)企業(yè)級SSD廠商加速崛起

國內(nèi)排名第四,這家企業(yè)級SSD廠商創(chuàng)業(yè)板IPO!

?紫光閃芯新一代企業(yè)級SATA SSD E1200產(chǎn)品系列發(fā)布

憶聯(lián)持續(xù)領(lǐng)跑中國企業(yè)級固態(tài)硬盤市場

SATA eSSD排名第三!江波龍企業(yè)級存儲驅(qū)動AI算力一體機(jī)效能躍升

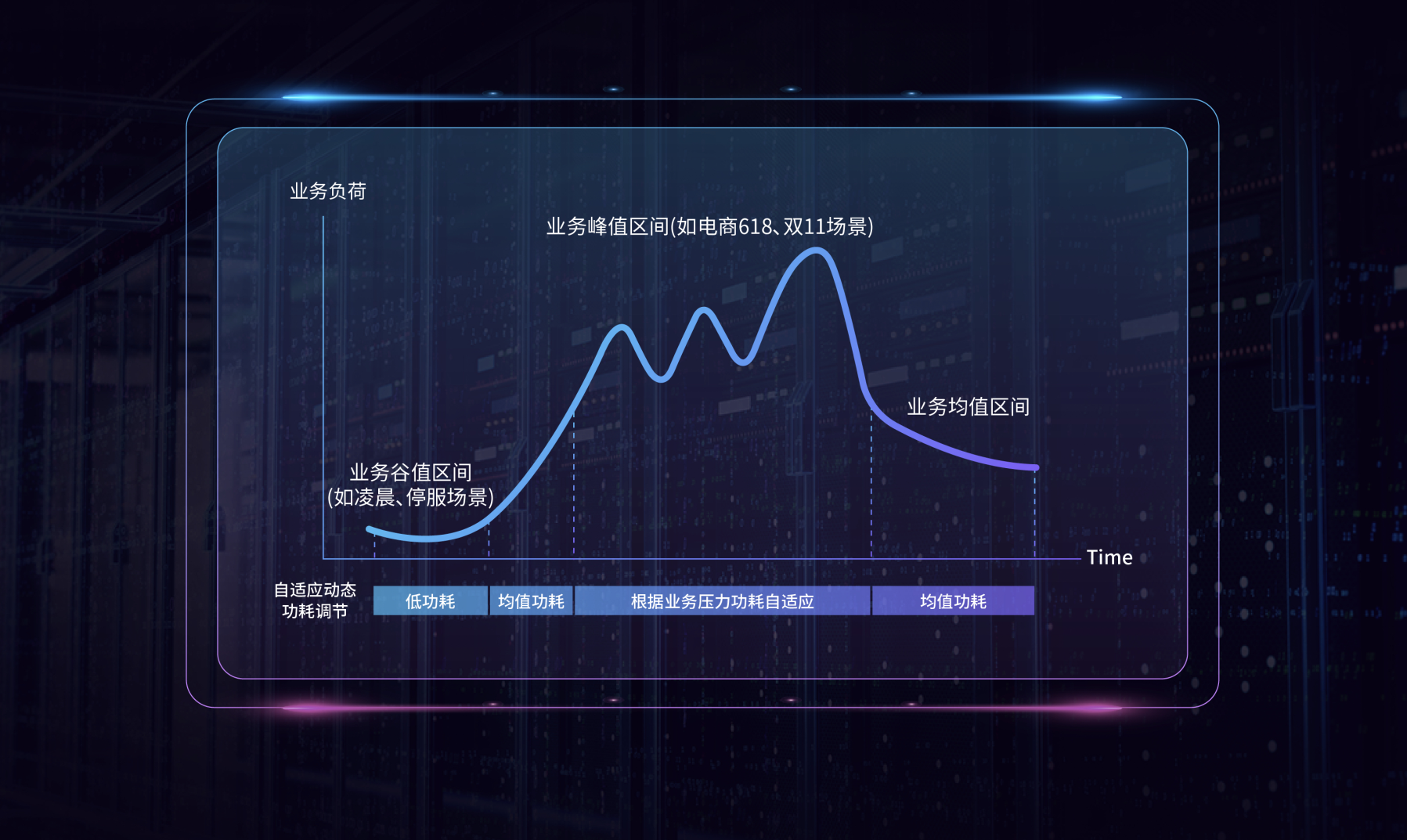

誰說高性能必須高能耗?揭秘企業(yè)級SSD功耗管理“黑科技”

慧榮科技企業(yè)級主控芯片SM8366為企業(yè)級SSD存儲芯片注入新動力

信號集成滑環(huán)的技術(shù)特點與市場趨勢分析

AI驅(qū)動存儲需求激增,企業(yè)級SSD市場迎來國內(nèi)廠商崛起

探索KPM71RUG7T68 SSD:企業(yè)級存儲的可靠選擇

芯盛智能與中芯國際發(fā)布SATA企業(yè)級SSD主控芯片XT6160

KCD81RUG7T68 SSD:企業(yè)級存儲解決方案的卓越選擇

得瑞領(lǐng)新亮相2024云棲大會,展現(xiàn)企業(yè)級NVMe SSD創(chuàng)新實力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論