") 流量經(jīng)營(yíng)十字路口 運(yùn)營(yíng)商到底該如何選擇

流量經(jīng)營(yíng)十字路口 運(yùn)營(yíng)商到底該如何選擇

對(duì)于通信行業(yè)來(lái)說(shuō),無(wú)論是國(guó)外還是國(guó)內(nèi)運(yùn)營(yíng)商,現(xiàn)在流量經(jīng)營(yíng)是大勢(shì)所趨,也是移動(dòng)互聯(lián)網(wǎng)行業(yè)能夠快速發(fā)展的基礎(chǔ),更是工業(yè)4.0和中國(guó)制造2025等一系列戰(zhàn)略規(guī)劃不可或缺的重要支撐。

2013年12月,我國(guó)4G正式商用以來(lái),三大基礎(chǔ)電信運(yùn)營(yíng)商都投入大量人力、物力和財(cái)力,一方面大面積建設(shè)4G網(wǎng)絡(luò),一方面進(jìn)行強(qiáng)力營(yíng)銷,牟足勁抓流量經(jīng)營(yíng)。成績(jī)是非常顯著的,因?yàn)榻?jīng)過(guò)四年的發(fā)展,我國(guó)不但建成了全球最大的4G網(wǎng)絡(luò),而且也擁有全球最多的4G用戶。

2017年是不限量套餐元年,運(yùn)營(yíng)商開展的各種不限量競(jìng)爭(zhēng),其目標(biāo)除了爭(zhēng)奪用戶外,就是加快經(jīng)營(yíng)從傳統(tǒng)語(yǔ)音到流量經(jīng)營(yíng)轉(zhuǎn)型。然而,這樣的努力,在今年5月份卻出現(xiàn)了嚴(yán)重挫折。

一、

流量占收比大幅下滑

流量經(jīng)營(yíng)危機(jī)或已潛伏

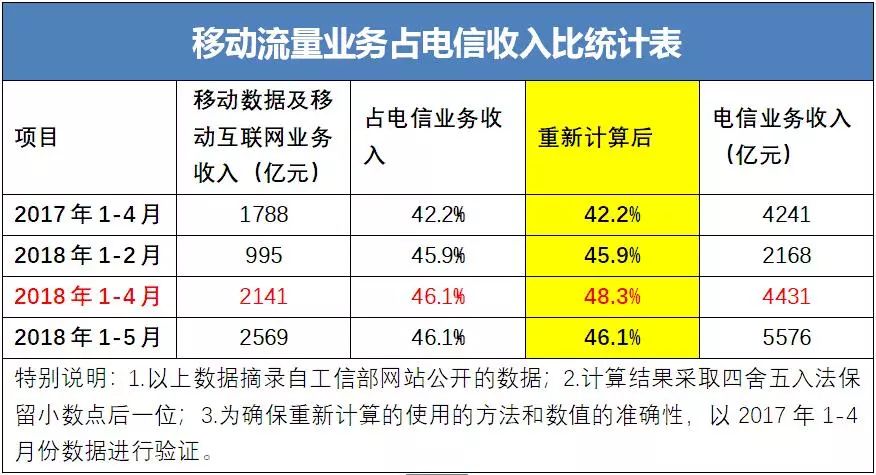

工信部網(wǎng)站公布的4月份和5月份通信業(yè)經(jīng)濟(jì)運(yùn)行情況通報(bào)數(shù)據(jù)顯示,流量占收比從1-4月份累計(jì)的48.3%下降到1-5月份累計(jì)的46.1%,降幅達(dá)到2.2%。因工信部公布的部分?jǐn)?shù)據(jù)或不準(zhǔn)確,本文參照署名文章《工信部公布的通信業(yè)經(jīng)營(yíng)通報(bào)或存多處可商榷之處》(http://m.c114.com.cn/w5305-1057356.html)重新計(jì)算后的數(shù)據(jù)進(jìn)行分析。

同樣來(lái)源于工信部的數(shù)據(jù)顯示,去年1-4月份流量占收比累計(jì)的數(shù)值為42.2%,而今年前兩個(gè)月的流量占收比為45.9%。也就是說(shuō)經(jīng)過(guò)5月份行業(yè)內(nèi)的激烈競(jìng)爭(zhēng),特別是各種不限量套餐的競(jìng)相降價(jià)推廣,流量占收比回到了今年年初的水平,也離去年同期的數(shù)值不遠(yuǎn)了。相關(guān)數(shù)據(jù)對(duì)比情況詳見下表:

三大電信運(yùn)營(yíng)商公布的2017年財(cái)報(bào)顯示,截至去年年底中國(guó)移動(dòng)流量業(yè)務(wù)收入超過(guò)了傳統(tǒng)業(yè)務(wù)收入,其流量占收比達(dá)到了51.96%。同期,中國(guó)聯(lián)通和中國(guó)電信的流量占收比分別為36.99%和27.46%,與完成流量經(jīng)營(yíng)轉(zhuǎn)型所需的流量占收比超過(guò)50%還有很大的差距。相關(guān)數(shù)據(jù)詳見下表。

雖然說(shuō),2017年是運(yùn)營(yíng)商的不限量元年,特別是混改后的中國(guó)聯(lián)通借助與BAT等互聯(lián)網(wǎng)大佬深入融合,推出的各種王卡、寶卡短期內(nèi)獲得了大量年輕用戶,收割了用戶流量,其用戶DOU更是翻倍增長(zhǎng),但是2017年財(cái)報(bào)的數(shù)據(jù)顯示,其仍然不能解決流量經(jīng)營(yíng)轉(zhuǎn)型的難題。

2018年以來(lái)的不限量競(jìng)爭(zhēng)更是如火如荼,三大運(yùn)營(yíng)商之間不但相互競(jìng)相競(jìng)價(jià),而且同一公司內(nèi)部還相互攻伐搶奪用戶。然而即便如此,截至5月份的流量占收比累計(jì)還出現(xiàn)了大幅下滑。這或許已經(jīng)說(shuō)明,運(yùn)營(yíng)商正面臨非常嚴(yán)峻的流量經(jīng)營(yíng)危機(jī)。畢竟2018年4月份流量占收入僅比去年同期提升了6.1%。如果5月份出現(xiàn)的流量占收比下降持續(xù)下去,說(shuō)明運(yùn)營(yíng)商的流量經(jīng)營(yíng)或許已經(jīng)失敗。

這或許已經(jīng)說(shuō)明,單純地降價(jià)推廣流量不限量套餐,對(duì)運(yùn)營(yíng)商來(lái)說(shuō)并非明智之舉,而且有著明顯的贏了面子丟了里子的嫌疑,甚至其中是否潛藏著危機(jī),現(xiàn)在包括監(jiān)管層在內(nèi)的整個(gè)行業(yè)都應(yīng)該對(duì)此有所思考、所有警覺。因?yàn)檫@不但對(duì)整個(gè)電信行業(yè)造成傷害,也必定給其他相關(guān)行業(yè)帶來(lái)負(fù)面影響。

二、

正處于流量經(jīng)營(yíng)十字路口

運(yùn)營(yíng)商到底該向哪里走

現(xiàn)在運(yùn)營(yíng)商你方唱罷我登場(chǎng)推出各種低價(jià)不限量套餐,無(wú)非就是變相降價(jià)獲客。然而,一旦流量的邊際增長(zhǎng)空間受限,新業(yè)務(wù)又無(wú)法彌補(bǔ)營(yíng)收的減損,留給電信行業(yè)的只能是利潤(rùn)降低和營(yíng)收的縮減。降價(jià)容易漲價(jià)難,更何況監(jiān)管層的提速降費(fèi)已經(jīng)給運(yùn)營(yíng)商帶上來(lái)了漲價(jià)的“緊箍咒”。最終不但行業(yè)步履維艱,而且用戶和互聯(lián)網(wǎng)行業(yè)也將受此拖累。

今年舉辦的“世界移動(dòng)大會(huì)·2018上海”主題論壇演講中,中國(guó)電信總裁劉愛力用“一碗湯、湯一碗”的故事生動(dòng)地講述了通信行業(yè)價(jià)值下降的過(guò)程。劉愛力總裁不但吐槽了行業(yè)內(nèi)的無(wú)序競(jìng)爭(zhēng),更是喊話行業(yè)要理性競(jìng)爭(zhēng)。

正如署名文章《焦慮癥中的運(yùn)營(yíng)商,該向哪里走》所描述的那樣,作為行業(yè)學(xué)霸和老大的中國(guó)移動(dòng)已經(jīng)被老二和老三組團(tuán)蹂躪到用戶凈增份額最低、用戶DOU最少的境地;中國(guó)聯(lián)通自己也面臨以騰訊王卡等為代表的互聯(lián)網(wǎng)套餐產(chǎn)品已到強(qiáng)弩之末,套路還能玩多久的困境;中國(guó)電信更是一改過(guò)去中規(guī)中矩到現(xiàn)在無(wú)比激進(jìn),而且現(xiàn)在也面臨已是拼了的自己還能苦苦掙扎多久疑問。

現(xiàn)在流量漫游費(fèi)取消,運(yùn)營(yíng)商面臨發(fā)展模式的考驗(yàn),也面臨獨(dú)立創(chuàng)新的機(jī)遇。對(duì)于運(yùn)營(yíng)商來(lái)說(shuō),一方面如何持續(xù)健康運(yùn)營(yíng),也就是說(shuō)取消流量“漫游”費(fèi),企業(yè)的收入必然會(huì)減少,如何創(chuàng)新業(yè)務(wù)形態(tài),找到新的盈利點(diǎn)來(lái)彌補(bǔ)或者覆蓋因此而造成的收入下降;另一方面運(yùn)營(yíng)商內(nèi)部的組織架構(gòu)需要加快調(diào)整,因?yàn)閷?duì)于用戶來(lái)說(shuō),購(gòu)買的是整個(gè)服務(wù),運(yùn)營(yíng)商就應(yīng)該為用戶提供全國(guó)一張網(wǎng)的服務(wù),所以運(yùn)營(yíng)商要在全國(guó)范圍內(nèi),最大限度地統(tǒng)一營(yíng)銷策劃、統(tǒng)一收費(fèi)標(biāo)準(zhǔn),統(tǒng)一套餐制度,至少最大限度降低同一企業(yè)內(nèi)部不同地域的相互攻伐和挖墻腳。

當(dāng)然這都需要運(yùn)營(yíng)商做大量的業(yè)務(wù)管理和相關(guān)流程制度調(diào)整,是一項(xiàng)重大的系統(tǒng)工程。然而從3月份監(jiān)管層明確將于7月1日取消流量漫游費(fèi)至今,我們還沒看到運(yùn)營(yíng)商相應(yīng)地作出重大的組織架構(gòu)調(diào)整。不知道大家是在觀望還是在探索醞釀中。

對(duì)行業(yè)面臨的危機(jī)和調(diào)整,相信行業(yè)內(nèi)的領(lǐng)導(dǎo)者們都已經(jīng)有清晰的認(rèn)識(shí)。就像中國(guó)電信劉愛力總裁演講時(shí)所提到的,不限量+共享帶來(lái)戶均流量(DOU)的快速增長(zhǎng),但流量業(yè)務(wù)增量難增收,而捆手機(jī)業(yè)務(wù)、捆電視業(yè)務(wù)、捆流量等方式使得寬帶業(yè)務(wù)幾家歡喜幾家愁,終將導(dǎo)致邊際效益持續(xù)下降,另外云網(wǎng)一體化,更使得政企專線等傳統(tǒng)業(yè)務(wù)將被新功能所替代。

然而未來(lái)的路需要怎么走?中國(guó)電信的未來(lái)思路和戰(zhàn)略選擇是,成為綜合業(yè)務(wù)提供商和“管道+平臺(tái)+內(nèi)容”運(yùn)營(yíng)商。現(xiàn)在中國(guó)電信已經(jīng)公開喊話呼吁友商也按照此路徑同行。如果中國(guó)電信率先放棄“損人不利己”的競(jìng)爭(zhēng)套路,中國(guó)移動(dòng)和中國(guó)聯(lián)通會(huì)與其相向而行嗎?我認(rèn)為監(jiān)管層有必要推動(dòng)三大運(yùn)營(yíng)商的領(lǐng)導(dǎo)層坐下來(lái),共同研究一下行業(yè)未來(lái)的出路。

如果吐槽、叫苦僅僅停留在各種會(huì)議和發(fā)言中,對(duì)行業(yè)發(fā)展來(lái)說(shuō),沒有任何建設(shè)性意義,而且對(duì)整個(gè)社會(huì)來(lái)說(shuō)也是在消耗國(guó)家的競(jìng)爭(zhēng)力,對(duì)用戶來(lái)說(shuō)基本的通信需求未來(lái)或許也難以保障。

-

4G

+關(guān)注

關(guān)注

15文章

5575瀏覽量

120804 -

中國(guó)電信

+關(guān)注

關(guān)注

22文章

3473瀏覽量

63695

原文標(biāo)題:流量占收比大幅下滑,運(yùn)營(yíng)商經(jīng)營(yíng)策略亟需重大調(diào)整

文章出處:【微信號(hào):C114-weixin,微信公眾號(hào):C114通信網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

德力西電氣牽手專家共探低壓電氣行業(yè)未來(lái)發(fā)展

十字形多自由度超聲電機(jī)接觸分析模型研究

2025年半導(dǎo)體制造設(shè)備市場(chǎng):前景璀璨還是風(fēng)云變幻?

48V電氣系統(tǒng)如何實(shí)現(xiàn)ADAS的高級(jí)功能

INDEMIND三維語(yǔ)義建圖技術(shù)讓機(jī)器人看懂立體世界

博世CAN SIC XL收發(fā)器ASIC NT156介紹

Qorvo邀您相約CFMS MemoryS 2025峰會(huì)

華為將推出基于5G-A核心網(wǎng)的體驗(yàn)經(jīng)營(yíng)智能體

經(jīng)典的PLC項(xiàng)目案例詳解

十字開槽VS冠簧結(jié)構(gòu),連接器接觸件如何選?

博世自研PM6 SiC功率模塊產(chǎn)品介紹

十字路口的全球化,中國(guó)企業(yè)的破局之道

走進(jìn)北美運(yùn)營(yíng)商認(rèn)證:解讀PTCRB與北美三大運(yùn)營(yíng)商的關(guān)系

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論