長盈精密轉型初顯成效 新能源汽車將是下一個風口

長盈精密轉型初顯成效 新能源汽車將是下一個風口

手機后蓋龍頭企業深圳市長盈精密技術股份有限公司(300115.SZ,下稱“長盈精密”)正在押寶企業轉型,計劃三年內將非手機業務公司營收占比提至50%,重點發展筆記本電腦、智能家居、新能源汽車相關零組件及工業智能裝備業務。

據長盈精密方面介紹,2017年及之前,公司手機相關零組件業務占公司營收比重為80%~90%。

全球手機市場“涼涼”

其實,長盈精密的轉型也有跡可循。

根據長盈精密2017年年報,盡管公司營收同比增長37.78%,但歸屬于母公司的凈利潤卻只有5.7億元,與上年度相比減少了16.49%。這是長盈精密自2010年上市以來凈利潤首次出現下滑。

究其原因,則在于全球智能手機市場的“涼涼”。據國外權威調研機構 IDC的統計數據,2017年全球智能手機出貨量14.62億臺,相比2016年的14.70億臺下滑了0.5%。雖然這個下滑幅度并不嚴重,但這卻是智能手機市場有史以來的首次下滑。更值得警惕的是,2017年中國智能手機市場出貨量下滑了5%,歐洲、中東和非洲地區也出現了 3.5% 的下跌。

這對于長盈精密的大客戶戰略直接帶來了挑戰,根據公司公告,2017年公司前五大客戶銷售總額占公司銷售總額的比例為77.73%。同時,公司境內營業收入占比也達到了85.44%。

在日前的投資者交流會上,長盈精密方面表示,2018年公司開始重點發展非手機業務,計劃在三年內非手機的業務占比將提高到50%左右。與此同時,也針對OPPO、vivo、華為等國內大客戶銷售收入占比較重的問題進行調整。長盈精密董事長陳奇星此前在公司2017年度業績說明會上表示,2018年公司的客戶結構有所調整,國際客戶所占比重有所增加。預計國際客戶占營收比有望在2017年15%的基礎上提高到30%。

據介紹,公司2017年已開始向三星提供手機金屬外觀件,今年三星在公司營收比重呈現顯著增長。其他國際客戶的項目包括了筆記本電腦的金屬外殼、智能音箱的結構件、電子書的金屬外觀件等。

新業務初見規模

作為手機后蓋方面的龍頭企業,長盈精密除了調整國內外客戶的占比,還將新業務作為未來企業戰略調整的一個重點。

長盈精密方面表示,新能源汽車相關零組件業務將是公司3-5年發展的一個大方向。

根據工信部印發的《新能源汽車中長期發展規劃》,計劃到 2020 年新能源汽車產銷量達到 200 萬輛。中國汽車工業協會發布的數據顯示, 2017 年國內新能源汽車銷量 77.7 萬輛,同比增長 53.3%,市場占比達 2.7%。預測2018 年電動汽車市場仍將實現 40%~50%的增速,全年新能源車銷量或超 100 萬輛。

長盈精密在公司公告中表示,公司近幾年在新能源汽車零組件產業上積極布局,產品涵蓋 busbar 高壓大電流電源母排、動力電池結構件、充電槍及配套設備、高壓大電流連接器、信號連接器等諸多門類,經過扎實的技術研發及積極的市場開拓,相關產品有望在 2018 年形成銷售規模。

“公司控股蘇州科倫特已為國際頂尖新能源汽車品牌的合格供應商,供其高壓大電流電源母排、軟連接等產品。公司也順利通過國內某動力電池獨角獸企業的供應商認證,供其動力電池結構件項目,已實現小批量交貨,與國內其他動力電池企業也有相應的業務合作。”長盈精密方面透露。

除了新能源汽車相關業務,工業4.0也是公司未來轉型仰仗的一大方向。

長盈精密方面表示,工業機器人項目是公司的中長期重點發展項目之一。目前公司有廣東天機智能(全資)和廣東天機機器人兩家子公司。2017年10月,天機機器人推出了用于3C制造業生產線的小型六軸機器人TR8,2017年出貨500臺左右,其中對外銷售200余臺,其余自家產線使用。今年下半年,天機機器人會開發兩款更小型的機器人品類,全年的出貨目標為3000臺。計劃到2020年,天機機器人的年出貨量達到10000臺,屆時會有更大型的機器人品類。

浙商證券及東北證券均發布研報認為,公司16億元可轉債布局智能終端、新能源汽車零組件,瞄準新能源汽車藍海市場,中長期看好新能源汽車+高端智能制造,考慮到金屬中框價值量提升及新增國際客戶,布局新領域、智能制造及新能源汽車或將打開成長空間。

長盈精密近日股價走勢圖

-

新能源汽車

+關注

關注

141文章

10947瀏覽量

101511 -

智能手機

+關注

關注

66文章

18615瀏覽量

183487 -

工業機器人

+關注

關注

91文章

3450瀏覽量

93912

原文標題:長盈精密轉型初顯成效 新能源汽車+高端智能制造或打開成長空間 ||聚焦

文章出處:【微信號:N1mobile,微信公眾號:第一手機界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

汽車電子濾波器定制專家:驅動新能源汽車智能化升級的核心力量

新能源汽車驅動電機性能研究

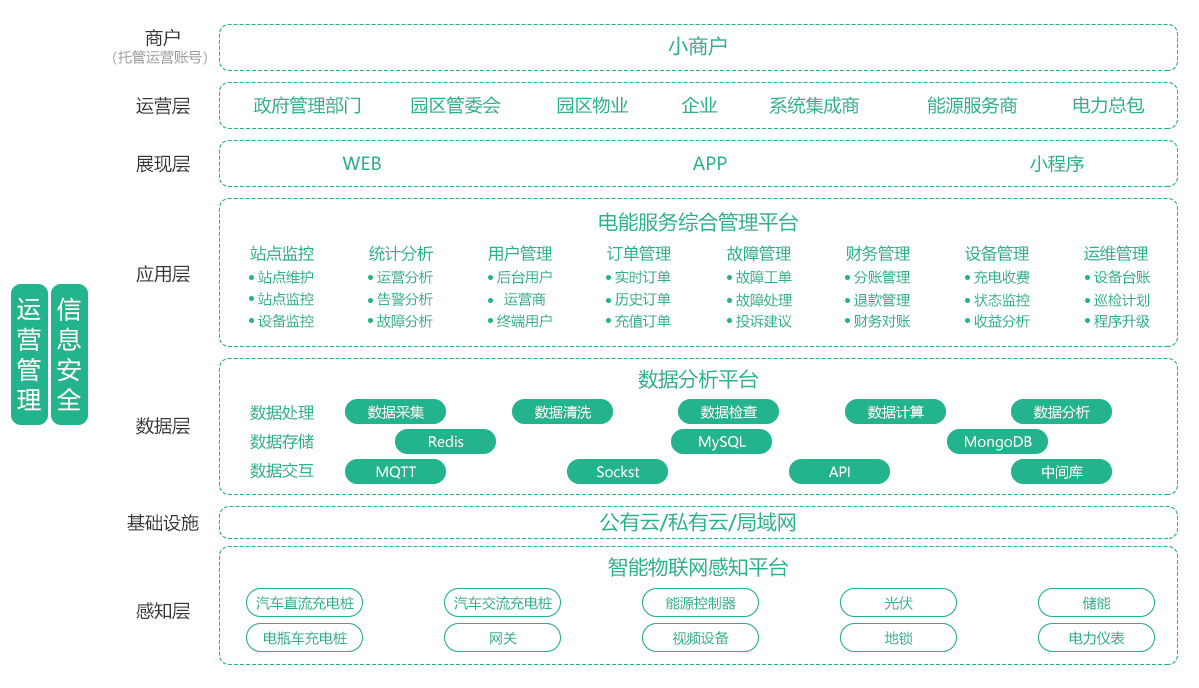

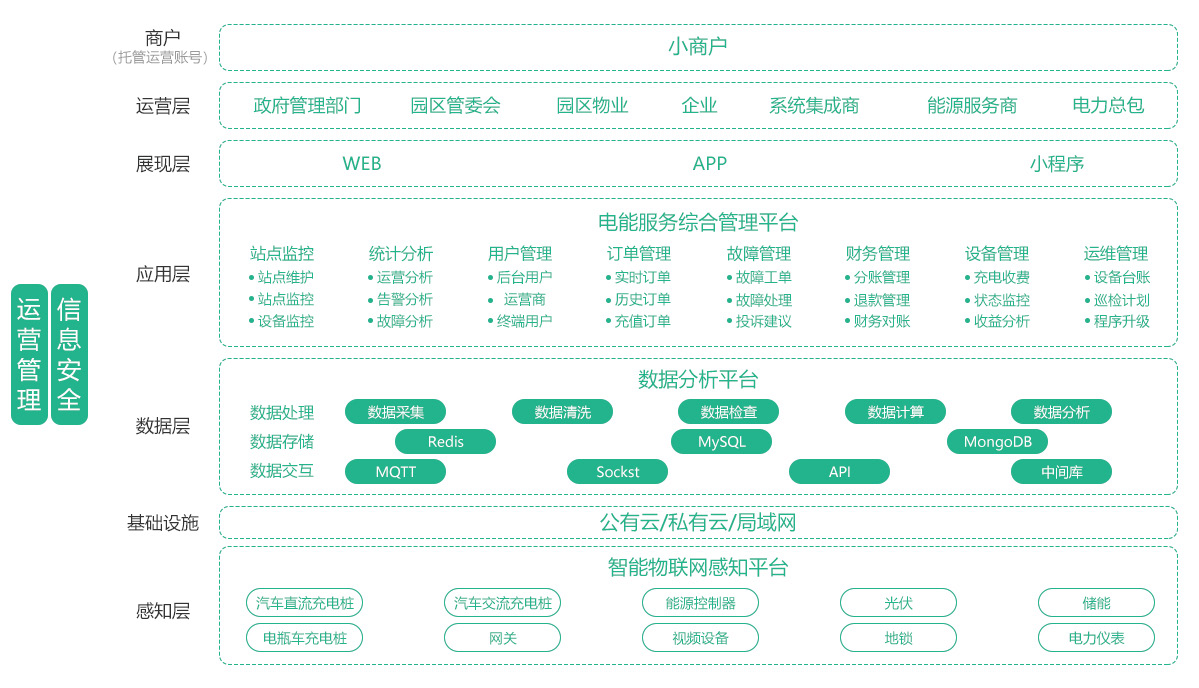

解析安科瑞新能源汽車充電樁+平臺如何重塑新能源汽車基建格局?

2024中國新能源汽車市場十大亮點

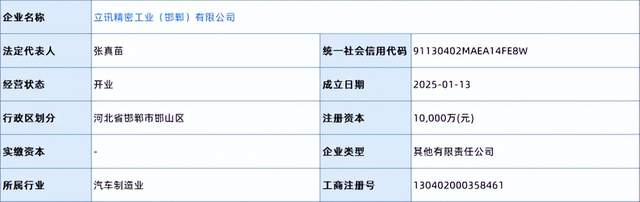

立訊精密重投8.8億,加碼新能源汽車市場

7.8億!立訊精密又一新能源汽車項目落地!

新能源汽車散熱解決方案

NTC溫度傳感器:護航新能源汽車電池安全運行

新能源汽車如何避免火災

淺析新能源汽車火災原因及對策

新能源汽車智能充電樁的技術與應用

工商網監

工商網監

評論