") 全球鋰資源消費(fèi)結(jié)構(gòu)發(fā)布及領(lǐng)域介紹

全球鋰資源消費(fèi)結(jié)構(gòu)發(fā)布及領(lǐng)域介紹

全球鋰產(chǎn)業(yè)寡頭格局態(tài)勢正在加劇

一、電池行業(yè)已經(jīng)成為鋰資源最大消費(fèi)領(lǐng)域

鋰具有極高的戰(zhàn)略價(jià)值,被譽(yù)為“工業(yè)味精”、“新能源金屬”和“推動(dòng)世界前進(jìn)的金屬”。目前鋰在工業(yè)中具有重要的用途,鋰及其化合物廣泛應(yīng)用于電池、陶瓷、玻璃、潤滑劑、制冷液、核工業(yè)和光電等行業(yè)。

隨著電動(dòng)汽車、電腦、數(shù)碼相機(jī)、手機(jī)、移動(dòng)電動(dòng)工具等電子產(chǎn)品的不斷發(fā)展,電池行業(yè)已經(jīng)成為鋰最大的消費(fèi)領(lǐng)域。根據(jù)鋰的全球消費(fèi)結(jié)構(gòu),可以將鋰的應(yīng)用領(lǐng)域劃分為兩大類,即鋰電池領(lǐng)域和非鋰電池領(lǐng)域。

鋰主要以碳酸鋰的形式出售,其次交易較多的是氫氧化鋰,這兩種化合物通常用作生產(chǎn)可充電電池的電極材料。2016年,受鋰電池市場驅(qū)動(dòng),世界鋰化學(xué)品需求量達(dá)182000噸,同比增長約14%。

電池占53%,潤滑脂占9%,陶瓷釉料占4%,耐熱玻璃占4%,空調(diào)占3%,連鑄占2%,原鋁生產(chǎn)占1%,其他為24%。從上述鋰消費(fèi)構(gòu)成中可以看出,電池是鋰的最大應(yīng)用領(lǐng)域,其中電動(dòng)汽車電池用鋰約占鋰總需求的20%,較2015年的12%提高了8個(gè)百分點(diǎn)。

二、鋰資源分布集中引發(fā)企業(yè)對鋰礦資源控制權(quán)的爭奪

從全球來講,鋰資源整體來說比較豐富,探明資源量約為4700萬噸,主要分布在阿根廷、玻利維亞、智利、中國和美國,五國占全球總量的84%。

而我國鋰資源主要分布在青海、西藏、新疆、四川、江西、湖南等省區(qū),其中青海和西藏兩地鹽湖鋰資源儲(chǔ)量占全國鋰資源總儲(chǔ)量的75%左右,資源相對集中。

從礦床類型看,我國的鋰資源主要為礦物型和鹽湖型,其中鹽湖鋰資源約占全國總儲(chǔ)量的80%,礦石鋰資源約占20%。鹽湖鹵水型主要分布在青海和西藏,該礦床主要產(chǎn)出鹵水鋰,有碳酸鹽型、硫酸鹽型和鹵化物型3種,目前主要開發(fā)的鹽湖鹵水為硫酸鹽型和碳酸鹽型。

圖1 全國各省鋰資源儲(chǔ)量分布

從全球儲(chǔ)量分布上來看,目前全球鋰資源分布呈現(xiàn)高度集中的特點(diǎn),智利鋰儲(chǔ)量占全球比重的51.83%,中國占比為22.12%,阿根廷占比為13.82%,澳大利亞占比為11.06%,上述四個(gè)國家鋰探明儲(chǔ)量之和占全球總探明儲(chǔ)量的99%,基本上壟斷了全球鋰資源。全球鋰資源的高度集中是很難改變的客觀現(xiàn)實(shí),這種分布特點(diǎn)直接引發(fā)了企業(yè)對鋰礦資源控制權(quán)日益激烈的爭奪,另一方面也導(dǎo)致了鋰生產(chǎn)與供應(yīng)的高度集中,碳酸鋰等產(chǎn)品價(jià)格容易被巨頭企業(yè)控制和操縱,從而扭曲市場調(diào)節(jié)機(jī)制,造成資源流動(dòng)失衡,不利于產(chǎn)業(yè)鏈下游企業(yè)的健康發(fā)展。

因此,鋰供應(yīng)安全已成為美國和亞洲技術(shù)公司的當(dāng)務(wù)之急,技術(shù)公司和勘探公司之間通過聯(lián)盟和合資的形式加強(qiáng)合作,以確保為電池供應(yīng)商和汽車制造商提供可靠的、多元化的鋰產(chǎn)品供應(yīng)。目前,鹵水提鋰主要集中在阿根廷、玻利維亞、智利、中國和美國,鋰輝石采礦業(yè)務(wù)則集中在澳大利亞、加拿大、中國和芬蘭。全球還在繼續(xù)加強(qiáng)鋰礦資源的勘探與開發(fā),以確保全球鋰的消費(fèi)需求與供給。

三、供需趨緊推動(dòng)鋰價(jià)上漲

目前,碳酸鋰市場整體供需趨緊,碳酸鋰及氫氧化鋰價(jià)格自2015年9月開始出現(xiàn)快速上漲,到2016年5月價(jià)格上漲超過3倍;到2017年5月,電池級(jí)碳酸鋰最高報(bào)價(jià)達(dá)到13.5-13.8萬元/噸,較年初的13萬元/噸持續(xù)上漲。

圖2 2015年9月-2017年5月碳酸鋰價(jià)格走勢圖

造成碳酸鋰價(jià)格上漲的主要原因是:

一方面,下游需求逐步釋放。正值4-5月份,都是鋰電的傳統(tǒng)旺季,2017年市場雖未預(yù)期那樣熱,但與1-3月份相比,無論是磷酸鐵鋰、三元材料開工率都已有所提升,而2017年以來三元材料新上的產(chǎn)能也在逐步釋放中,而鈷酸鋰對碳酸鋰的需求量總體相對穩(wěn)定,因此后期碳酸鋰資源緊張的情況還將持續(xù)。

另一方面,碳酸鋰產(chǎn)量總體穩(wěn)定,產(chǎn)能釋放空間有限。鹽湖鹵碳酸鋰產(chǎn)能在4月份尚未釋放出來。鋰資源雖然豐富,但由于國內(nèi)鹽湖資源地處高海拔,環(huán)境惡劣,工業(yè)基礎(chǔ)較差;除西藏鹽湖外,其他鹽湖鎂鋰比高,分離難度大,且由于鹽湖成分差異,提鋰技術(shù)通用性差。目前鹽湖提鋰產(chǎn)能約有5萬噸/年,但產(chǎn)能利用率僅 35%左右。另外,SQM對中國的投放量也較預(yù)期的少,碳酸鋰后期供應(yīng)仍較為緊張。

市場經(jīng)濟(jì)條件下,鋰資源的供需狀況影響著鋰礦價(jià)格的起伏漲落,下游的旺盛需求加之中國鋰礦資源開發(fā)進(jìn)程緩慢,以及鋰礦巨頭的壟斷性操縱,鋰資源價(jià)格頻頻上漲也就不足為奇。

四、中國鋰資源市場產(chǎn)能利用率低 對外依存度高

目前,中國鋰鹽生產(chǎn)主要采取礦石提鋰和鹽湖鹵水提鋰兩種生產(chǎn)方式,截至2016年底,中國鋰鹽產(chǎn)能折合碳酸鋰約17萬噸,其中鹵水提鋰產(chǎn)能約4.5萬噸,其他均為礦石提鋰產(chǎn)能。

產(chǎn)能利用率不高則與多方面因素有關(guān),鋰資源供應(yīng)形勢就是其中一個(gè)重要原因。2016年鋰資源供應(yīng)增加有限,考慮已有規(guī)劃的其他新增產(chǎn)能投放計(jì)劃(鹽湖、礦山),合計(jì)新增產(chǎn)能約23萬噸,但因鋰資源供給特殊性,新增礦山建設(shè)周期普遍在3-5年以上,其新增鹽湖開發(fā)周期更長,達(dá)5-7年,因此新增產(chǎn)能投產(chǎn)進(jìn)度料將較為緩慢。

這也導(dǎo)致中國鋰產(chǎn)品加工原料對外依存度高,長期依靠進(jìn)口。2017年碳酸鋰供需偏緊,供需缺口仍較大。

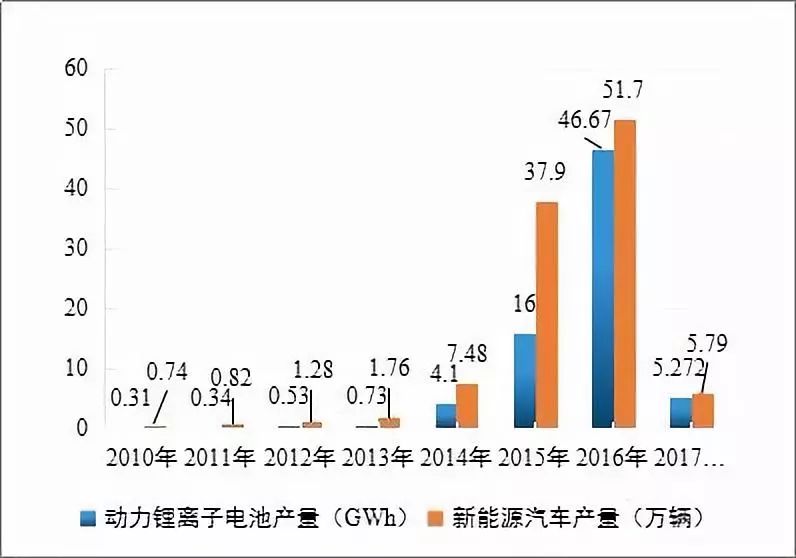

按照國家規(guī)劃,2020年中國新能源汽車產(chǎn)量將達(dá)到200萬輛,鋰作為稀缺能源難以滿足新能源汽車的供應(yīng),未來供需缺口將日益擴(kuò)大。據(jù)電池中國網(wǎng)統(tǒng)計(jì),2017年一季度國內(nèi)電動(dòng)汽車用鋰離子電池需求總量為1.27GWh,其中約0.97GWh用于純電動(dòng)汽車,占總量的76%,而純電動(dòng)客車市場一季度的電池需求量為0.1GWh,占總量的8%。自2011年以來,由于新能源汽車的快速發(fā)展,動(dòng)力電池需求量持續(xù)增加。

圖3 2010-2017年一季度動(dòng)力電池及新能源汽車產(chǎn)量統(tǒng)計(jì)

-

鋰電池

+關(guān)注

關(guān)注

260文章

8397瀏覽量

175585 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10946瀏覽量

101503

原文標(biāo)題:[產(chǎn)業(yè)研究] 全球鋰產(chǎn)業(yè)寡頭格局態(tài)勢正在加劇

文章出處:【微信號(hào):CPSABPSA,微信公眾號(hào):中國電源】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評(píng)論請先 登錄

ArkUI-X應(yīng)用工程結(jié)構(gòu)說明

一個(gè)串口上位機(jī),采用生產(chǎn)消費(fèi)結(jié)構(gòu),但是消費(fèi)循環(huán)運(yùn)行跟不上生產(chǎn)循環(huán),到時(shí)最終輸出支持不了高頻率傳輸。如何優(yōu)化

億緯鋰能八款開源電池王牌產(chǎn)品重磅發(fā)布

歐盟發(fā)布報(bào)告分析其在全球半導(dǎo)體領(lǐng)域的優(yōu)劣勢

億緯鋰能榮獲捷豹路虎全球卓越質(zhì)量獎(jiǎng)

億緯鋰能榮獲全球首張動(dòng)力電池TüV SüD Mark證書

億緯鋰能獲頒歐盟電池法規(guī)(EU 2023/1542)全球首張動(dòng)力電池TüV SüD Mark證書

應(yīng)用于消費(fèi)電子領(lǐng)域的羅姆產(chǎn)品介紹

力源電池-紐扣電池系列:CR系列鋰猛扣式產(chǎn)品介紹

恩捷股份與億緯鋰能達(dá)成全球戰(zhàn)略合作

欣界能源發(fā)布全球首創(chuàng)480Wh/kg高能量鋰金屬固態(tài)電池

欣界能源發(fā)布“獵鷹”鋰金屬固態(tài)電池

從消費(fèi)電子到工業(yè)領(lǐng)域:鋰聚合物鋰電池的廣泛應(yīng)用

全固態(tài)鋰金屬電池的鋰陽極夾層設(shè)計(jì)

物聯(lián)網(wǎng)行業(yè)中的常用電池方案_鋰錳電池

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論