") 新能源車生產(chǎn)合格證數(shù)量實現(xiàn)持續(xù)高增長,7月產(chǎn)量7.8萬臺

新能源車生產(chǎn)合格證數(shù)量實現(xiàn)持續(xù)高增長,7月產(chǎn)量7.8萬臺

根據(jù)崔東樹個人測算,18年新能源車生產(chǎn)合格證數(shù)量實現(xiàn)持續(xù)高增長,7月新能源車產(chǎn)量7.8萬臺,同比增長24%,電池用量340萬度,同比增長32%。

17年的新能源汽車產(chǎn)量環(huán)比上月都是持續(xù)增長。18年1-5月的同比持續(xù)高增長,6-7月的客車調(diào)整幅度較大,影響電池需求。

7月乘用車帶電量35度、同比增長36%,拉動總體新能源汽車電池平均帶電量43度。實現(xiàn)技術(shù)和產(chǎn)品提升的表現(xiàn)是很好的。

1 、18年新能源車產(chǎn)量實現(xiàn)強(qiáng)增長

根據(jù)崔東樹個人測算,按照汽車生產(chǎn)合格證數(shù)據(jù):2018年7月新能源汽車產(chǎn)量7.8萬臺,增長24%;電池裝機(jī)總電量約340萬度,同比增長32%。由于3-5月的年初搶裝特征使新能源汽車產(chǎn)量爆發(fā)增長。6-7月的新補(bǔ)貼政策起步期的產(chǎn)量增長仍是較好。

從7月的汽車走勢看,電池需求是較好增長狀態(tài),由于客車搶裝行情結(jié)束,18年6-7月的客車產(chǎn)量環(huán)比5月下降較明顯,導(dǎo)致電池需求環(huán)比下降較大。18年新能源車新補(bǔ)貼政策調(diào)整前的放量的拉動效果較好。

7月乘用車帶電量35度、同比增長36%,拉動總體新能源汽車電池平均帶電量43度。實現(xiàn)技術(shù)和產(chǎn)品提升的表現(xiàn)是很好的。

2 、18年新能源車電池需求高增長

17年1-12月的新能源車產(chǎn)量81萬臺,同比增長99%,而電池的需求累計達(dá)到3602萬度電,在上半年負(fù)增長的背景下,下半年同比大幅正增長,達(dá)到30%的增長。恢復(fù)增長的主要原因是8-12月的同比電池裝車需求增長較快。

18年1-7月的電池需求也是同比增長1.7倍,較17年的低增長的基數(shù)下,18年的1-7月的確較強(qiáng)。但6-7月減速效果很突出。

3、新能源車的電池需求隨產(chǎn)品轉(zhuǎn)變

18年1-7月新能源車電池用量1915萬度,較17年1-7月的574萬度增加1000萬度。18年7月的電池用量環(huán)比6月增長不大,但結(jié)構(gòu)上分化也較明顯。從車輛細(xì)分類別來看,18年7月乘用車電池裝機(jī)電量約241萬度,同比去年的115萬度增長94萬度;客車電池裝機(jī)電量60萬度,同比下降35萬度;專用車電池裝機(jī)電量39萬度,同比下降9萬度,乘用車表現(xiàn)較突出。

18年客車需求恢復(fù)較快,客車逐步不是電池需求的重要主力。從產(chǎn)量結(jié)構(gòu)的變化看,18年7月的客車產(chǎn)量占比4%,但7月的客車用電池占比達(dá)到18%,相對17年7月的37%電池用量下降很大。

17年乘用車總體看是占產(chǎn)量需求的68%和電池需求的37%,18年乘用車總體看是占產(chǎn)量需求的86%和電池需求的59%,仍是引領(lǐng)消費增長的核心動力。18年的客車產(chǎn)量恢復(fù)較好。

4、7月的整車產(chǎn)品電池需求特征

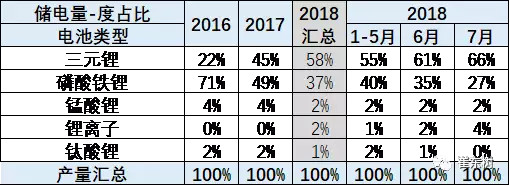

2018年1-7月的三元電池占比達(dá)到58%,要17年的45%提升13個百分點,17年較16年的22%也提升了20個百分點。而錳酸鋰和鈦酸鋰的需求逐步減弱。7月的磷酸鐵鋰到27%,也是合理回歸。

5 、7月的各類車電池需求特征

從不同電池類型來看,18年的電池三元化趨勢持續(xù)。7月乘用車裝機(jī)總電量中三元鋰占比持續(xù)提升,插混達(dá)到100%。7月純電動達(dá)到87%,磷酸鐵鋰稍有下降,也是較有特色的。

客車電池以磷酸鐵鋰為主,但占比不高,錳酸鋰、超級電容的產(chǎn)比也有一定的市場空間。18年7月的磷酸鐵鋰客車電池需求表現(xiàn)較好,達(dá)到98%。

的三元化趨勢很明顯。17年的三元電池的裝車量達(dá)到68%的占比,而16年的占比是37%。18年三元提升的趨勢相對是下降的狀態(tài),7月達(dá)到57%,錳酸鋰恢復(fù)增長也是很好的趨勢。

6 、主力電池廠家表現(xiàn)優(yōu)秀

主力電池企業(yè)的表現(xiàn)也是你追我趕,由于從整車目錄拆分的電池企業(yè)裝車單有時有一個型號多個廠家配套的情況,沒把握拆分合理,因此就作為一個企業(yè)組對待,并列于企業(yè),導(dǎo)致主力企業(yè)可能因此少算一些,但不多。

在4月的比亞迪裝機(jī)份額達(dá)到35%,重新歸回電池裝機(jī)的第一。但寧德時代上市前后很強(qiáng),7月也很優(yōu)秀,達(dá)到39%。

7 、主力電池產(chǎn)品結(jié)構(gòu)變化

主力廠家優(yōu)勢相對明顯,寧德時代的三元里的產(chǎn)量占比在快速提升中。尤其是寧德時代為代表2018年的三元鋰占比自身總量達(dá)到58%,本月達(dá)到自身68%比例。

而比亞迪的磷酸鐵鋰產(chǎn)量在18年至今裝車達(dá)到38%,體現(xiàn)了大巴的需求。5月的比亞迪大翻身,磷酸鐵鋰成為主要的貢獻(xiàn)。而且比亞迪的乘用車的新能源車表現(xiàn)還是很強(qiáng)的。7月的比亞迪乘用車表現(xiàn)較好。

18年的寧德時代客車裝車比例高于比亞迪較多。而且比亞迪的專用車較少,乘用車較多,因此7月表現(xiàn)不強(qiáng)。

8 、主力電池產(chǎn)品配套變化

從18年1-7月的數(shù)據(jù)來看電池廠家的整車配套有明顯的變化,尤其是以寧德時代為代表,目前的配套總體是乘車,尤其是以北汽能源,奇瑞汽車和長安汽車為代表,著力開發(fā)了長安和奇瑞兩大企業(yè)。而與鄭州宇通等客車企業(yè)的占比大幅下降。

比亞迪的電池外賣,已經(jīng)取得一定的進(jìn)展,前期主要是給北京華林,但是在18年已經(jīng)出現(xiàn)了華晨汽車,未來個長安參股也是很好事情。國軒高科著力開展江淮的同時,也大力發(fā)展北汽新能源的業(yè)務(wù),此次漢騰的表現(xiàn)相對較好。而深圳比克在發(fā)展眾泰的同時,著力發(fā)展海馬汽車,表現(xiàn)也很不錯。

北京國能目前主要是供給鄭州宇通,而珠海銀隆近期有鈦酸鋰,也是沖刺搶補(bǔ)貼的趨勢。

主力車企的配套優(yōu)勢明顯。比亞迪的配套電池主要是自身需求,而寧德時代的配套范圍很廣。北汽新能源的表現(xiàn)也是異常較強(qiáng)的。客車企業(yè)的表現(xiàn)仍是巨大的電池拉動優(yōu)勢。

-

新能源車

+關(guān)注

關(guān)注

3文章

650瀏覽量

24687 -

電池

+關(guān)注

關(guān)注

84文章

11066瀏覽量

134857

發(fā)布評論請先 登錄

1440萬臺,數(shù)字隔離器如何讓充電樁告別“電氣隱患”?

6月新能源市場:零跑創(chuàng)新高;比亞迪海外突破;理想滑坡

今日看點丨蘋果擬提高新款iPhone售價;4月新能源車銷量排名:比亞迪第一、吉利第二

AG600獲頒型號合格證,廣電計量護(hù)航“鯤龍”上天入海

2024年12月新能源汽車銷量排行榜

廣汽集團(tuán)1月汽車終端銷量15.1萬輛

奇瑞集團(tuán)2024年新能源銷量突破58萬

11月新能源汽車銷量大增47.4%

新能源車企11月再創(chuàng)佳績 蔚來11月交付量增長近三成 小鵬汽車交付量首次突破3萬

中國新能源汽車年產(chǎn)量破千萬

10月我國新能源乘用車市場表現(xiàn)強(qiáng)勁,銷量同比增長超五成

單月銷量破50萬!比亞迪領(lǐng)銜,10月多家新能源車企創(chuàng)歷史新高

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論