") 探討中國(guó)智能手機(jī)市場(chǎng)低迷的原因

探討中國(guó)智能手機(jī)市場(chǎng)低迷的原因

2018上半年中國(guó)智能手機(jī)市場(chǎng)競(jìng)爭(zhēng)激烈,但整體表現(xiàn)不如預(yù)期。Counterpoint Market Pulse數(shù)據(jù)顯示,2018上半年中國(guó)智能手機(jī)市場(chǎng)銷(xiāo)量同比下降10%(詳見(jiàn)圖表1)。中國(guó)市場(chǎng)經(jīng)歷了2017年的低迷期,被寄予厚望的2018上半年仍未實(shí)現(xiàn)反彈。以下,我們將具體闡述整體市場(chǎng)仍然低迷的原因,以及介紹市場(chǎng)低潮中“逆流而上”的亮點(diǎn)品牌,并展望2018下半年的市場(chǎng)表現(xiàn)。

圖表1:中國(guó)市場(chǎng)智能手機(jī)整體銷(xiāo)量和品牌增長(zhǎng)表現(xiàn):1H 2018 vs. 1H 2017

市場(chǎng)低迷原因點(diǎn)評(píng):

1、年初集中清理“非全面屏”產(chǎn)品庫(kù)存,手機(jī)廠(chǎng)商供貨量減少

2017下半年,全面屏(屏占比18:9或以上)產(chǎn)品在中國(guó)市場(chǎng)開(kāi)始爆發(fā),各廠(chǎng)商紛紛發(fā)布首款全面屏產(chǎn)品。進(jìn)入2018年,“全面屏”大戰(zhàn)全面爆發(fā),逐漸覆蓋到廠(chǎng)商各個(gè)價(jià)格段的產(chǎn)品線(xiàn),整體市場(chǎng)產(chǎn)品更迭加速。在2018年第一季度,廠(chǎng)商主要發(fā)力清理“非全面屏”(屏占比為16:9)產(chǎn)品的庫(kù)存,產(chǎn)品供貨減少,以便為后續(xù)集中發(fā)布“全面屏”產(chǎn)品預(yù)留生產(chǎn)資源及銷(xiāo)售空間。因此,在生產(chǎn)和供應(yīng)鏈層面,手機(jī)廠(chǎng)商相對(duì)去年更為保守,一定程度上阻礙了整體市場(chǎng)在第一季度及上半年的生產(chǎn)和銷(xiāo)售增長(zhǎng)。

2、智能手機(jī)質(zhì)量提升,中國(guó)消費(fèi)者換機(jī)周期延長(zhǎng)

Counterpoint換機(jī)周期模型及消費(fèi)者調(diào)研數(shù)據(jù)顯示,目前中國(guó)智能手機(jī)用戶(hù)的平均換機(jī)周期約為22個(gè)月,相比2年前延長(zhǎng)了4個(gè)月,主要原因是智能手機(jī)產(chǎn)品質(zhì)量整體提升,用戶(hù)使用時(shí)間更長(zhǎng)。其次,中國(guó)2018上半年經(jīng)濟(jì)較為低迷,也對(duì)用戶(hù)消費(fèi)更換購(gòu)買(mǎi)手機(jī)產(chǎn)生抑制作用。我們預(yù)測(cè)2018下半年中國(guó)智能手機(jī)市場(chǎng)將逐漸恢復(fù)漲勢(shì),新品發(fā)布為其關(guān)鍵拉動(dòng)因素。蘋(píng)果、華為、榮耀、OPPO和小米等主流廠(chǎng)商都將繼續(xù)在下半年發(fā)布新品,越來(lái)越大的屏幕占比(從18:9到19:9甚至19.5:9的進(jìn)化)、AI(人工智能)功能的完善及市場(chǎng)普及,將讓更多用戶(hù)了解到大屏AI智能手機(jī)為其生活帶來(lái)的便利,由此激發(fā)消費(fèi)者購(gòu)買(mǎi)欲望。

主要品牌上半年表現(xiàn)點(diǎn)評(píng):

CounterpointMarket Pulse品牌銷(xiāo)量數(shù)據(jù)顯示,雖然中國(guó)上半年整體市場(chǎng)低迷,榮耀品牌卻異軍突起,同比增長(zhǎng)高達(dá)32%,增長(zhǎng)率遠(yuǎn)遠(yuǎn)高于其他品牌。榮耀之后,小米增長(zhǎng)率為18%,華為品牌增長(zhǎng)率為2%。除榮耀、小米及華為品牌,其他廠(chǎng)商銷(xiāo)量均為負(fù)增長(zhǎng),眾小品牌的生存更為艱難,“其他”品類(lèi)同比下降43%。由此可見(jiàn),中國(guó)市場(chǎng)品牌整合加速,“大魚(yú)通吃”現(xiàn)象顯著。

榮耀品牌表現(xiàn)點(diǎn)評(píng):

高質(zhì)量產(chǎn)品、出色的設(shè)計(jì)、領(lǐng)先的技術(shù)、競(jìng)爭(zhēng)力的價(jià)格及完善的渠道保證了榮耀品牌的迅速增長(zhǎng)。熱銷(xiāo)例子可參見(jiàn)榮耀暢玩7C,一款18:9全面屏、雙攝像頭、面部識(shí)別等多種領(lǐng)先功能加持的產(chǎn)品,售價(jià)僅899元。榮耀暢玩7C在同價(jià)位段產(chǎn)品中性能更優(yōu),價(jià)格又比同等性能產(chǎn)品更具競(jìng)爭(zhēng)力,因此在競(jìng)爭(zhēng)激烈的手機(jī)市場(chǎng)表現(xiàn)出色,廣受中國(guó)消費(fèi)者歡迎。除榮耀暢玩7C,像榮耀10等產(chǎn)品同樣用技術(shù)的革新、亮眼的設(shè)計(jì)、合理的價(jià)格,在中國(guó)智能手機(jī)市場(chǎng)脫穎而出。從2018下半年開(kāi)始,榮耀產(chǎn)品將逐漸全線(xiàn)配備人工智能、AIS手持超級(jí)攝影、GPU Turbo圖形加速等先進(jìn)技術(shù),我們預(yù)計(jì),榮耀的一系列創(chuàng)新將推動(dòng)下半年產(chǎn)品銷(xiāo)量的持續(xù)增長(zhǎng),也將貢獻(xiàn)榮耀品牌的全面升級(jí)。

小米品牌表現(xiàn)點(diǎn)評(píng):

小米品牌和產(chǎn)品依然得到“米粉”的認(rèn)可,保證了小米銷(xiāo)量的恢復(fù)和穩(wěn)定。小米在經(jīng)歷了2016年的品牌低迷期后,2017年開(kāi)始反彈并迅速增長(zhǎng),2018年小米在香港成功上市。小米品牌的亮點(diǎn)在于其海外市場(chǎng)表現(xiàn):小米在海外市場(chǎng)的增長(zhǎng)已超過(guò)國(guó)內(nèi),并在印度、東南亞及東歐等多個(gè)國(guó)家位于前5。我們分析得出,首次得益于小米手機(jī)產(chǎn)品和品牌本身的可玩性和互動(dòng)性,這是小米品牌和產(chǎn)品銷(xiāo)量的恢復(fù)的基礎(chǔ),比如:MIUI和小愛(ài)同學(xué)的可玩性被更多用戶(hù)所關(guān)注。其次,是供應(yīng)鏈問(wèn)題的解決。小米的增長(zhǎng)得益于其供應(yīng)鏈整合能力和交付能力,為市場(chǎng)可以供應(yīng)眾多“高性?xún)r(jià)比”產(chǎn)品。2018下半年,隨著小米手機(jī)在攝像頭、AI語(yǔ)音、UI設(shè)計(jì)、定位系統(tǒng)等方面的提升,小米開(kāi)始進(jìn)攻中端市場(chǎng),我們也將關(guān)注小米在中端市場(chǎng)的增長(zhǎng)表現(xiàn)。

華為品牌表現(xiàn)點(diǎn)評(píng):

華為品牌2018上半年的發(fā)展關(guān)鍵詞包括:千縣計(jì)劃、中端發(fā)力、Nova出彩。華為品牌在中國(guó)市場(chǎng)的增長(zhǎng)雖不及榮耀及小米,但其上半年依舊表現(xiàn)穩(wěn)定、穩(wěn)中有升。根據(jù)Counterpoint Model Sales Database數(shù)據(jù)顯示,華為中端產(chǎn)品線(xiàn)Nova系列的增長(zhǎng)最為明顯,而Nova的增長(zhǎng)也彌補(bǔ)了華為此前在中端市場(chǎng)的短板。因此在2018年,華為通過(guò)“入門(mén)級(jí)”的暢享系列,中端的Nova系列及高端的Mate和P系列,形成了完善的產(chǎn)品列陣。此外,華為的穩(wěn)定增長(zhǎng)也得益于其渠道能力的提升。華為通過(guò)渠道合作伙伴計(jì)劃及自有品牌體驗(yàn)店的擴(kuò)張,與PC、平板及智能手表等其他智能終端的結(jié)合,發(fā)力打造覆蓋全渠道的強(qiáng)大智能生態(tài)。

蘋(píng)果品牌表現(xiàn)點(diǎn)評(píng):

蘋(píng)果品牌的增長(zhǎng)關(guān)鍵詞可為“ iPhone X ”及“全渠道布局”。雖然蘋(píng)果的銷(xiāo)量相比去年有所下降,但憑借8,000元以上超高端產(chǎn)品“iPhone X”在中國(guó)市場(chǎng)的熱銷(xiāo),蘋(píng)果銷(xiāo)售額增長(zhǎng)顯著。此外,蘋(píng)果今年開(kāi)始利用折扣策略,以延長(zhǎng)iPhone X,iPhone8和iPhone 8 Plus在中國(guó)的熱銷(xiāo)周期。蘋(píng)果還擴(kuò)大了在中國(guó)的銷(xiāo)售渠道,其銷(xiāo)售網(wǎng)絡(luò)除自有品牌體驗(yàn)店外,已覆蓋到授權(quán)代理商、大型連鎖商店,電商渠道等。全渠道的布局為蘋(píng)果在中國(guó)的銷(xiāo)量提供了保證。

OPPO品牌表現(xiàn)點(diǎn)評(píng):

OPPO 2018上半年的主旋律是產(chǎn)品與渠道變革及品牌策略調(diào)整。OPPO的銷(xiāo)量增長(zhǎng)表現(xiàn)基本與行業(yè)整體水平一致,而其領(lǐng)先地位主要依靠單個(gè)型號(hào)的亮眼銷(xiāo)量,例如OPPO R15系列產(chǎn)品。時(shí)隔數(shù)年,OPPO上半年發(fā)布了Find系列產(chǎn)品,我們認(rèn)為Find X的革新性非常高,并填補(bǔ)了OPPO在高端市場(chǎng)的空缺。加上后期的R17系列新品,我們看好OPPO品牌下半年的表現(xiàn)及增長(zhǎng)。OPPO今年上半年發(fā)布3D攝像頭,光感指紋,Super VOOC、水滴屏幕等技術(shù),表示OPPO開(kāi)始在技術(shù)及IP方面加碼;其在上海和深圳開(kāi)放超級(jí)旗艦店,也表示OPPO正在全面提升品牌形象。

行業(yè)價(jià)值提升:

根據(jù)CounterpointMarket Pulse數(shù)據(jù)顯示:中國(guó)市場(chǎng)智能手機(jī)的平均單價(jià)(AverageSales Price, or “ASP” in short)從209美元增長(zhǎng)到267美金,增長(zhǎng)率超過(guò)20%(詳見(jiàn)圖表3)。ASP的增長(zhǎng)是今年上半年市場(chǎng)的另一個(gè)主要特點(diǎn)。中國(guó)市場(chǎng)智能手機(jī)平均單價(jià)增長(zhǎng)主要原因如下:

圖表2:1H 2017 - 1H 2018中國(guó)市場(chǎng)智能手機(jī)平均單價(jià)變化:

1、消費(fèi)者購(gòu)買(mǎi)力增強(qiáng)。根據(jù)Counterpoint消費(fèi)者調(diào)研數(shù)據(jù)顯示,中國(guó)市場(chǎng)消費(fèi)升級(jí)趨勢(shì)明顯,用戶(hù)雖然換機(jī)頻次減少,但是對(duì)品牌與產(chǎn)品質(zhì)量要求提高,例如此前購(gòu)買(mǎi)1,000元以下手機(jī)產(chǎn)品的用戶(hù),下一部手機(jī)更可能會(huì)選擇1,500元甚至2,000元的產(chǎn)品。

2、元器件價(jià)格上漲。隨著智能手機(jī)產(chǎn)品整體質(zhì)量提升,手機(jī)廠(chǎng)商在產(chǎn)品設(shè)計(jì)上紛紛采用更高的存儲(chǔ)和更精密的元器件。入門(mén)級(jí)產(chǎn)品采用4G RAM 64GROM內(nèi)存,中高端產(chǎn)品采用6G RAM 128G ROM甚至8GRAM 256GROM內(nèi)存,已成為市場(chǎng)標(biāo)配。NANDFlash等存儲(chǔ)類(lèi)元器件價(jià)格的增長(zhǎng)是產(chǎn)品BOM cost(物料成本)提升的主要原因。

3、產(chǎn)品技術(shù)的升級(jí):為應(yīng)對(duì)中國(guó)市場(chǎng)的激烈競(jìng)爭(zhēng),手機(jī)廠(chǎng)商不斷在技術(shù)方面推陳出新,在實(shí)現(xiàn)產(chǎn)品更新?lián)Q代的同時(shí),也提高了產(chǎn)品的成本及售價(jià)。2018年,異形切割全面屏(俗稱(chēng)“劉海屏”)及人工智能技術(shù)開(kāi)始全面應(yīng)用于廠(chǎng)商各個(gè)價(jià)位的多款手機(jī)產(chǎn)品;

4、應(yīng)用和游戲的要求。此外,由于游戲應(yīng)用市場(chǎng)不斷增長(zhǎng),熱門(mén)游戲如王者榮耀、吃雞游戲等,對(duì)手機(jī)的散熱及圖形處理等軟硬件提出了更高的要求,也為手機(jī)廠(chǎng)商整體成本和價(jià)格的調(diào)整提供了機(jī)會(huì)。

最后,從熱銷(xiāo)機(jī)型價(jià)格段方面看,2018上半年中國(guó)市場(chǎng)增長(zhǎng)最顯著的產(chǎn)品價(jià)格段分別為“700美金以上”價(jià)格段及“400-499美金”價(jià)格段(詳細(xì)見(jiàn)圖表3)。“700美金以上”價(jià)格段的主要貢獻(xiàn)代表為iPhone X及iPhone8 Plus;“400-499美金”價(jià)格段的主要貢獻(xiàn)代表包括:OPPO R15系列、VIVO X21系列、榮耀10系列及小米8系列。

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18611瀏覽量

183151 -

蘋(píng)果

+關(guān)注

關(guān)注

61文章

24538瀏覽量

203239 -

小米

+關(guān)注

關(guān)注

70文章

14451瀏覽量

146644

原文標(biāo)題:2018上半年中國(guó)智能手機(jī)市場(chǎng)分析:銷(xiāo)量同比下降10%,消費(fèi)者換機(jī)周期延長(zhǎng)

文章出處:【微信號(hào):icsmart,微信公眾號(hào):芯智訊】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

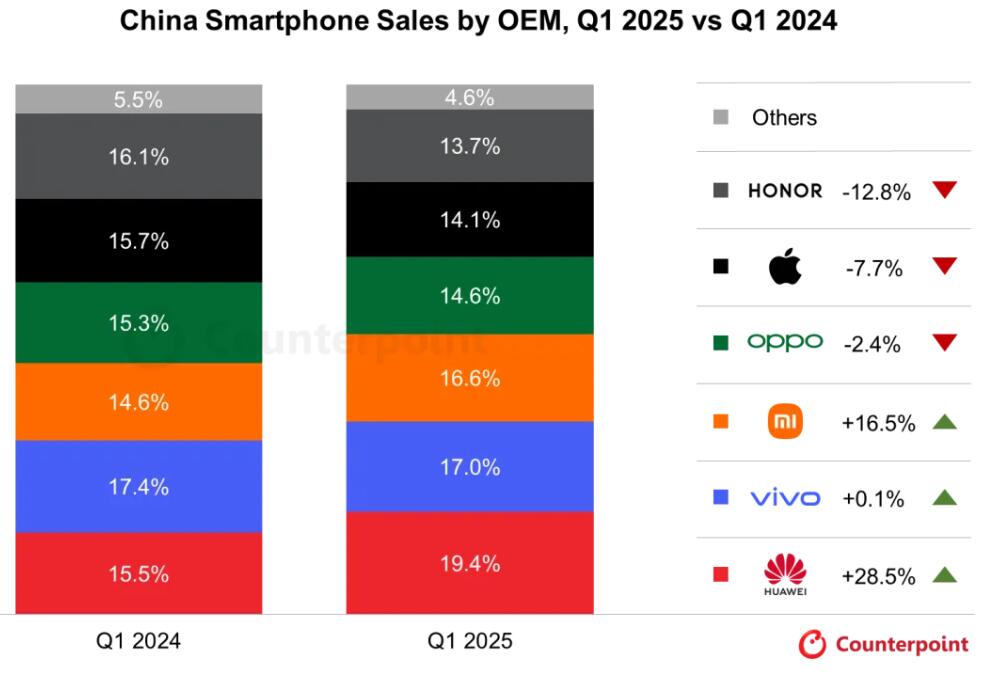

2025Q1中國(guó)手機(jī)市場(chǎng):華為領(lǐng)跑 #智能手機(jī) #消費(fèi)電子 #晶揚(yáng)電子 #華為

手機(jī)AI大模型成焦點(diǎn),華為領(lǐng)跑Q1中國(guó)智能手機(jī)市場(chǎng)

中國(guó)智能手機(jī)復(fù)合材料后蓋搭載量快速增長(zhǎng)

全球高端智能手機(jī)市場(chǎng)份額持續(xù)增長(zhǎng)

智能手機(jī)市場(chǎng)穩(wěn)步復(fù)蘇,2024年出貨量增長(zhǎng)顯著

華為重奪中國(guó)智能手機(jī)市場(chǎng)榜首

全球智能手機(jī)中端市場(chǎng)份額大幅下滑

中國(guó)折疊屏智能手機(jī)市場(chǎng)增速放緩

中國(guó)智能手機(jī)廠(chǎng)商瞄準(zhǔn)歐洲高端市場(chǎng)

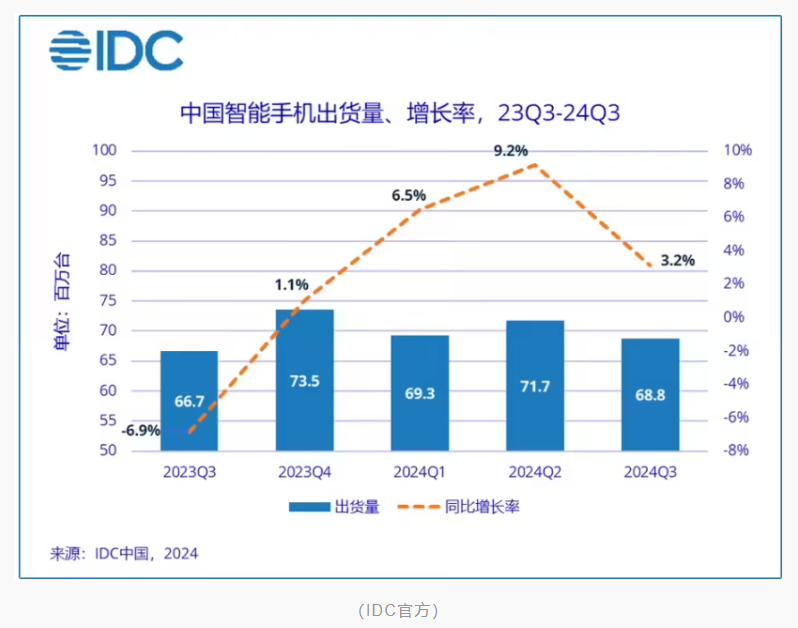

中國(guó)智能手機(jī)市場(chǎng)第三季度持續(xù)增長(zhǎng),vivo領(lǐng)跑市場(chǎng)

中國(guó)智能手機(jī)市場(chǎng)復(fù)蘇,驅(qū)動(dòng)產(chǎn)業(yè)鏈上下游共繁榮

蘋(píng)果重返中國(guó)智能手機(jī)市場(chǎng)份額前五

2024年第三季度中國(guó)智能手機(jī)市場(chǎng)出貨量達(dá)6878萬(wàn)臺(tái)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論