三季度內存營收排行榜:產業高點已過,供過于求將持續至2019年底

三季度內存營收排行榜:產業高點已過,供過于求將持續至2019年底

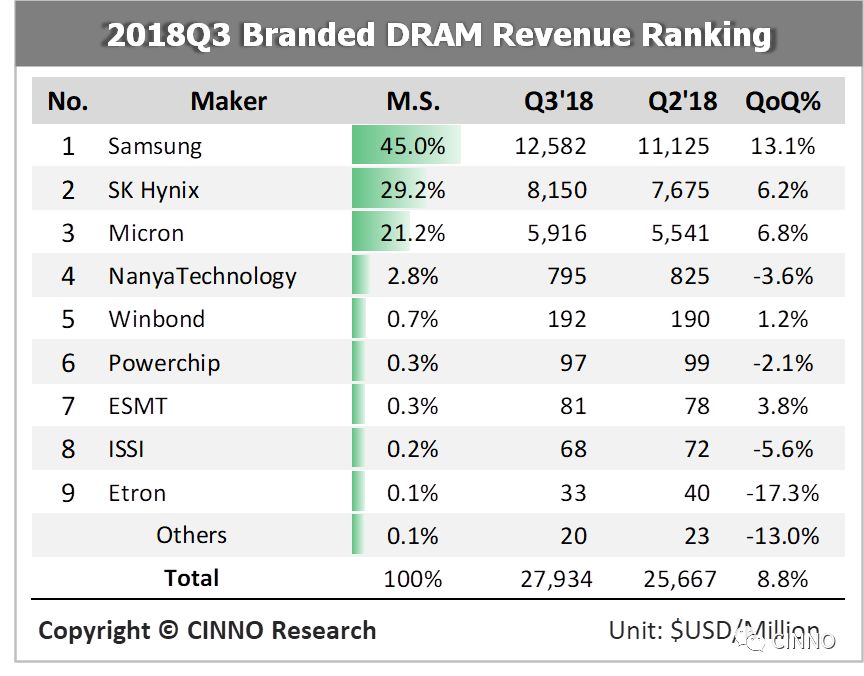

根據CINNO Research對內存供應商及其上下游供應鏈調查顯示,這波歷時最久,從2016年第二季開始以來DRAM供不應求、價格上漲的產業大多頭榮景,確定要畫下句號。雖然第三季財務報告中,三星、海力士和美光這三大DRAM巨頭的平均銷售單價季增幅度維持在-1%至1%左右,出貨量也約較第二季成長10%,使得第三季DRAM產值還能較第二季再成長將近9%,但成長幅度已是近八個季度以來的第二個低點,也是近三年來在第三季度旺季期間表現最差的一次(2016年第三季與2017年第三季的單季DRAM產值成長幅度分別為17%與18%)。

從競爭態勢來看,排名并沒有出現較大的變動,前五名的業者囊括了將近99%的市場份額,其中三星較為積極的價格策略和產品組合調整使其市占率小幅增加至45%外,其他廠商幾乎維持相同的市場份額,而利潤上來看,三星、海力士與美光的內存產品毛利率依舊維持在接近70%的水平,可謂持續賺的盆滿缽滿,也累積了后續面對即將到來的壞日子的充足糧食。未來內存環境的考驗將在DRAM與NAND Flash兩種主要產品的供需當中找尋平衡點,也因此我們認為同時擁有DRAM與NAND甚至可以擴展至NOR Flash以及其他新應用內存產品的廠商將有更多的戰略縱身來面對未來的挑戰。

展望后市,內存從第四季正式宣告進入供過于求的空頭循環,雖然內存廠商對于明年的資本支出以及擴產計劃因總體經濟的影響開始出現下修或是遞延的保守態勢,但在過去這一兩年半導體熱潮所帶動廠商重復下單(Over-Booking)的現象過于嚴重,以致于從今年第二季后半導體業庫存調整的情況開始發酵,也影響到了內存產業;

而自第三季起中美貿易戰影響終端需求有更為嚴峻的考驗下,內存的需求成長出現了停滯,因此短期內受到英特爾CPU缺貨影響個人計算機在農歷年前的銷售固然是要素之一。但長期而言,智能型手機與PC的成長開始趨緩甚至停滯,以及過去服務器數據中心高度強勁成長的態勢不在才是影響長期DRAM需求趨緩的最主要原因,而討論熱度很高的自動駕駛汽車、AI人工智能和物聯網雖然看起來成長潛力高,但在未來三年內的內存消耗量對于市場的影響性依然偏低,這也是是我們認為內存產業在經過過去兩年的榮景之后,未來兩年內恐將面臨由外部環境所帶動一系列沖擊內存廠商運營的考驗開始。而考慮到供給與需求的影響,我們認為明年整體DRAM平均銷售單價年跌幅可能超過25%以上。

-

物聯網

+關注

關注

2930文章

46108瀏覽量

390466 -

人工智能

+關注

關注

1805文章

48913瀏覽量

248047 -

供應鏈

+關注

關注

3文章

1709瀏覽量

39877

原文標題:CINNO Research | 三季度內存營收排行榜:產業高點已過,供過于求將持續至2019年底

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

富士通2024年前第三季度營收創歷史新高

2024年第三季度全球DRAM市場營收環比增長13.6%

禾賽科技2024年第三季度營收5.4億元

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

慧榮科技第三季度營收2.12億美元

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

Alphabet第三季度財報亮眼,營收與凈利潤雙增長

特斯拉Cybertruck成美第三季度第三暢銷電動車

臺積電第三季度營收同比增長39%

臺積電Q3業績或超指引 預計第三季度營收將增長37%

英飛凌2024財年第三季度營收和利潤略有增長

工商網監

工商網監

評論