存儲市場動蕩 行業龍頭企業又如何順勢和逆勢

存儲市場動蕩 行業龍頭企業又如何順勢和逆勢

近日,三星發布了2018年第四季度的財報,數據顯示三星在該季度的營業利潤創下了7個季度以來最低記錄,僅為10.8萬億韓元,相較于華爾街分析機構預期的13.2萬億韓元下降了18.18%,環比更是下降了約39%。韓國分析機構預測,2018年第四季度三星負責芯片制造的DS事業群的季度營業利潤將首度低于10萬億韓元。一時間,“成也存儲,敗也存儲”的論調在對三星的分析言論中大行其道。從財報上看,三星業績下行的兩個原因分別是手機和芯片,但是很明顯,三星這一次業績不能盡如人意是芯片需求疲軟的“鍋”,手機營收占比雖然大但也只是三星賣芯片的工具。以三星2018年第二季度的財報為依據,三星半導體業務以37.6%的營收占比貢獻了78%的利潤,其中存儲和面板占據了絕大部分。

其實,整體看2018年對于存儲廠商而言算是成功的一年。根據市場研究公司Gartner日前發布的2018年全球半導體市場初步報告,2018年全球半導體營收總額達到了4767億美元,同比增長13.4%。其中存儲器占半導體總營收 34.8%,高于 2017 年的 31%,持續位居半導體各類別之首,NAND閃存成為最強推動力。

不過,從2018年下半年開始,存儲產業形勢便對三星、SK海力士和美光三大存儲公司不利。據行業追蹤機構DRAMeXchange的數據顯示,2018年第四季DRAM內存價格下降10%,NAND閃存價格下滑了15%。在這樣的大背景下,三星該季度業績倒退也就成為了必然事件。從分析機構的數據來看,2019年上半年的形勢對于三星等公司同樣不友好,DRAMeXchange預計,2019年第一季DRAM內存價格下滑幅度約為15%,NAND閃存市場均價季度跌幅可能從原先估計的10%提高至20%,第二季NAND閃存報價可能續跌將近15%。更為悲觀的觀點認為,2019年理論上的旺季將沒有強勁的需求支撐,NAND閃存價格上半年跌幅將達到50%,出現價格腰斬的情況。

中國市場疲軟招致存儲市場“拐點”

對于此次三星季度營收和利潤同時下滑,三星和分析師有一個統一的認知是,中國經濟放緩的背景下,中國手機和PC市場的萎縮導致存儲芯片需求降低是三星業績下降的主要原因。

這樣的觀點確實無可厚非,中國是目前全球最大的服務器、PC和智能手機市場,對存儲芯片的需求極為龐大。以2017年的數據作為參考,2017年中國半導體產品的進口總額約為2000億美元,而存儲產品就達到了886.17億美元,同比增長38.8%。更能體現中國市場對三星業績影響的是中國在2017年進口的886.17億美元存儲產品中,韓系產品的占比達到了52.3%。

根據中國工業和信息化部下屬中國信息通信研究院1月8日發布的數據顯示,2018年,中國國內手機市場總體出貨量為4.14億部,同比下降15.6%。根據多家研究公司初步估算,2018年全球智能手機銷量下降幅度在1%-3%之間。因此中國智能手機市場確實是拖了全球智能手機市場的后腿,三星“甩鍋”給中國手機市場也是順理成章。

再看一下中國PC和服務器市場。2018年,中國PC市場依然沒有走出低谷,預計全年銷量約為5210萬臺,同比略降2.2%。而根據前瞻產業研究院的預測,2018中國服務器市場銷售規模達到了731.1億元,同比增長達到了18%。不過,中國服務器市場雖然表現不錯,全球服務器市場卻并不給力。從三星在財報發布上給出的解釋可以看出,這一波存儲市場下降,還有一個原因是服務器市場也進入了存量時代,三星的客戶們在收縮采購的預算。

圖:中國服務器行業銷量走勢圖

因此,存儲市場不景氣也不能完全讓中國市場擔責。DRAM內存幾乎適用于任何帶有計算平臺的個人消費類或工業設備,從筆記本電腦、臺式電腦到智能手機等。三星、SK海力士和美光作為全球性企業,盡管中國市場在很多領域占比大,但是2018年全球經濟增速放緩也是三家公司必然要面對的事實。并且,這樣的惡劣情況還將延續到2019年,綜合世界銀行1月8日發布的《全球經濟展望》報告來看,2019年全球經濟將增長2.9%,低于2018年6月預測的3%,2019年將是全球經濟連續第二年增長放緩。

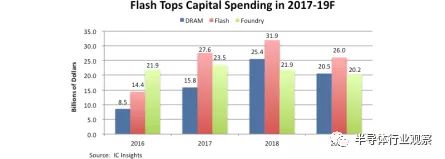

根據IC Insights對2019半導體的投資預測,DRAM、Flash和Foundry投資將出現全面下降的趨勢。因此,2019年很可能出現經濟和半導體產業增速同時放緩的情況,甚至是半導體產業發展倒退。基于此,三星業績同比和環比走低的情況很可能再次發生。

圖:IC Insights對半導體投資預測

DRAM降價和降產的博弈

三星為了挽救存儲價格,已經采用了“非常經營模式”,該公司將減少DRAM內存設備的采購,降低該事業部的投資意圖調整DRAM內存的供需情況,并在2019年轉投更前沿的5G和人工智能等新興產業。也就是說,三星作為DRAM內存行業的龍頭面對降價的預期選擇的應對之策是降產,通過減少供應來維持DRAM內存的高價格,等待下一波高增長需求出現。

消費市場的希望當然是存儲產品能夠降價,讓部分漲幅超過房價的存儲產品能夠回歸理性的價格,不再出現“內存比黃金都貴”的感慨。

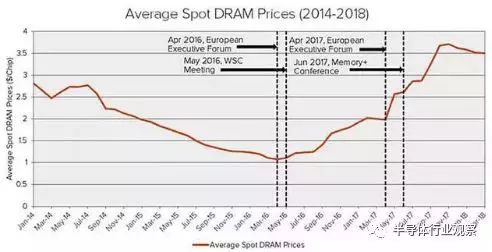

統計數據顯示,2016的5月份到2017年的7月份,內存價格上漲了一倍多,而三星電子、SK海力士和美光三家公司的出貨量也增長了一倍多。2018年5月,Hagens Berman事務所律師在美國加州北部地區法院向三星電子、SK海力士和美光提起集體訴訟,所作出的指控是三家公司集體操控DRAM市場的價格。要知道這三家公司在DRAM市場的份額可是超過了96%,操縱價格并非難事。

圖:2014-2018 DRAM價格走勢圖

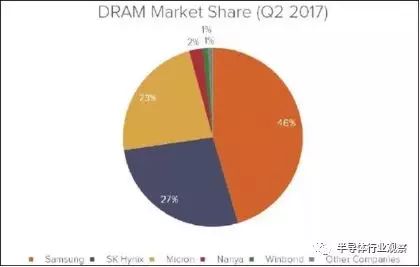

圖:2017年Q2 DRAM市場占比分布

對于以三星為首的公司操縱DRAM市場價格還有一個不得不提及的事件是中國發改委在2017年12月約談了三星,隨后三星在2018年2月份表示將增產,DRAM價格隨之下降。這次約談雖然沒有出現立案調查和罰款,但是可以看出中國政府對存儲價格高漲的不滿。

到了2018年的下半年,SK海力士和美光都宣布了擴產的決定。2018年7月,SK海力士對外宣布將在韓國總部擴產,應對存儲產業DRAM產品的供不應求。而在2018年8月底,美光同樣做出了30億美元擴廠的決定。不過,隨著三星減少投資以及市場預期下調,不知道SK海力士和美光會不會跟著三星的戰略走,這將成為市場、政府、廠商等多方的博弈。

設備廠商勒緊褲帶過日子?

三星占據了存儲市場的大部分,在全球內存及閃存市場份額長期維持在45-50%之間,三星選擇了降低產能來維持DRAM產品的高價格、高利潤,這樣的做法對上游的設備廠商勢必將造成一定的影響。

國際半導體產業協會(SEMI)在2018年9月份發布年中預測報告稱,2018年全球半導體設備銷售金額達627億美元,韓國蟬聯全球最大設備市場,達到了179.6億美元的級別。韓國半導體廠商采購設備很大一部分是為了存儲芯片。

存儲芯片的原理和其他半導體芯片類似,都是高度集成化的電路,主要的制造過程就是摻雜、制膜、圖形轉移。具體制造過程包括:將原料沙子熔煉提純為純硅制成硅單晶錠并切片,制成晶圓基;通過固態擴散機制,將襯底材料暴漏在相反型態的雜質中,使原有的本征半導體晶格雜化,形成p-n結結構;接下來通過光刻和蝕刻完成圖形轉移;之后是金屬層電鍍、生長的工藝;最后完成切片、封裝、測試流程。在這中間,將用到眾多半導體制造設備。

目前全球五大半導體設備廠商分別是美國應用材料、美國Lam Research、荷蘭ASML、日本東京電子和美國的KLA Tencor。2018年11月,美國應用材料發布了其在2018年第四財季的財報,報告指出應用材料公司在2018年第四財季共盈利2.31億美元,銷售額總計20.4億美元。2017年同期,應用材料盈利4.22億美元,銷售額為23.7億美元。因此,第四財季應用材料的營業利潤同比下降了45%。這其中三星減少投資的影響必然是存在的。

2018年第三季度,全球內存價格開始出現降價趨勢后,該季度的9月份三星放出消息稱準備在DRAM產品上減少投資。根據當時媒體報道的消息來看,這樣的舉動導致半導體設備供應商應用材料、LAM等公司的出貨量短期內下降了10%-25%。

如今,眾多分析機構都認同2019年存儲產品價格下滑的趨勢分析,三星也作出了進一步降低存儲設備投資的保守措施,不過三星的策略也會因產品而有所差異,具體表現為在DRAM部分,三星將減少20%資本支出;而在NAND Flash部分,三星的投資仍將持續增加。總體而言,雖然應用材料自己預計未來三年營收將保持15%的增長率,不過設備廠商接下來業績如何還是要看三星在NAND Flash的增投有多少以及來自中國半導體市場預計的46.6%的設備銷售增長能不能兌現,如果真如IC Insights預測的一樣,半導體產業出現投資全面下降,那么設備廠商的日子并不好過。

NAND Flash走DRAM的老路?

談到三星對于NAND Flash的增資,我們似乎嗅到了熟悉的套路,三星竭力要保證DRAM內存的高價格,卻對NAND閃存價格近乎腰斬的預測視而不見,用我們中國的老話來描述最恰當的可能就是:司馬昭之心路人皆知。

回顧三星在2016年之前的戰略布局以及DRAM內存在2014年到2016年的價格走勢,不難發現三星通過不斷增資、增產讓DRAM價格一路走低,產能極度過剩,最后的結果就是沒錢的同行一大批退出和倒閉了,就剩下三星、SK海力士和美光控制著超過96%的市場。然后,三家在2016年5月至今,靠著DRAM快速漲價賺的是盆滿缽滿。2016年第一季度,三星在芯片業務上的營收僅是英特爾的30%多。到了2017年的第二季度,三星半導體部門收入已經超越英特爾,首次成為全球最大芯片企業。

將目光返回到NAND閃存上。到2018年第三季度為止,NAND閃存的價格已經下跌超過了50%,而出貨量卻翻倍了,這樣的情形像極了2014年7月到2016年5月的DRAM內存。這難道不是三星等一眾廠商的故技重施,讓NAND Flash走DRAM的老路?

結語:

三星是存儲產業的霸主,其一舉一動將影響到整個行業。DRAM內存是三星目前的“搖錢樹”,就算市場趨勢是降價,但是三星必將逆勢而為,通過降產控量的方式確保自己的高利潤,這是設備廠商不愿意看到的。而NAND閃存是未來的“產糧地”,三星將利用自己熟悉的套路快速占領這個市場,雖然大家并不清楚三星增資的量級是多少,不過看來業者和分析人士都相信三星、SK海力士和美光有極大的概率奪取NAND閃存的話語權,就算價格腰斬也會是暫時的,我們對于NAND閃存的漲價感嘆估計也就在不遠的將來,但這是設備廠商愿意看到的。

-

NAND

+關注

關注

16文章

1696瀏覽量

136494 -

存儲

+關注

關注

13文章

4358瀏覽量

86195

原文標題:存儲市場動蕩,NAND閃存未來市場走勢分析

文章出處:【微信號:icxinwenshe,微信公眾號:芯聞社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

森源電氣再次入選河南省創新龍頭企業

航空線纜與連接器龍頭企業盤點

晶科能源榮登2024年《財富》中國科技50強榜單

新華絲路:中國服貿會促進全球企業實現互惠共享

國內半導體龍頭企業的自動化轉型之旅

上能電氣榮獲2023年“江蘇省儲能行業協會科技進步獎”一等獎

工商網監

工商網監

評論