") 手機及終端材料需要上漲_京東方供應(yīng)欲借殼

手機及終端材料需要上漲_京東方供應(yīng)欲借殼

隨著5G商用普及,手機及終端電子產(chǎn)品對射頻元器件、屏蔽及導(dǎo)熱材料等需求增長。此情形下,京東方光學膜供應(yīng)商翰博高新欲借殼濮陽惠成提前卡位。

1月7日,濮陽惠成公告稱,擬通過發(fā)行股份及支付現(xiàn)金的方式購買翰博高新材料(合肥)股份有限公司(簡稱“翰博高新”)控股權(quán)并募集配套資金,預(yù)計將構(gòu)成重大資產(chǎn)重組,1月7日起股票停牌,并于21日開市復(fù)牌。若這筆交易順利完成,翰博高新將借此借殼上市。

在與濮陽惠成籌劃重組之前,翰博高新已停牌籌劃過一次重大資產(chǎn)重組。2018年5月至12月,翰博高新稱擬與上市公司并購重組事項,可能構(gòu)成上市公司重大資產(chǎn)重組而停牌半年多,后因重大事項未取得實質(zhì)性進展而復(fù)牌。

值得注意的是,新三板掛牌企業(yè)翰博高新早已做好沖擊A股的準備,其曾于2016年9月底向安徽證監(jiān)局報送上市輔導(dǎo)材料,如今翰博高新卻為何擬借道濮陽惠成實現(xiàn)上市?

借殼上市

此次的收購方濮陽惠成為A股上市公司,主要從事順酐酸酐衍生物、功能材料中間體等精細化學品的研發(fā)、生產(chǎn)、銷售,產(chǎn)品應(yīng)用在電子元器件封裝材料、電氣設(shè)備絕緣材料、涂料、復(fù)合材料等領(lǐng)域。

標的方翰博高新是一家新三板上市企業(yè),成立于2010年1月,主要產(chǎn)品包括偏光片、光學膜、導(dǎo)光板、光電顯示用膠帶等,是LCD顯示面板的關(guān)鍵零組件,廣泛應(yīng)用于電視、電腦、手機等各類帶光電顯示的電子產(chǎn)品中。

雙方均為材料行業(yè),且下游均為電子產(chǎn)品。2015-2017年,翰博高新的營業(yè)收入分別為11.88億元、19.67億元、21.92億元。與翰博高新的高營收相比,收購方濮陽惠成同期營收僅為其1/3,分別為3.5億元、3.8億元、5.4億元。盈利能力方面,2015年至2017年,翰博高新凈利潤分別為4000萬元、5900萬元、6000萬元;同期濮陽惠成分別為5700萬元、6500萬元、7400萬元。

證券研究員胡忠南稱,不排除翰博高新有借殼上市的可能性。

長江證券一投行人士也指出,如今隨著監(jiān)管趨嚴,企業(yè)上市難度增加,無形中也加大了上市的時間成本,通過注入上市公司的方式實現(xiàn)上市,門檻相對較低,對收購標的的要求也較低,資產(chǎn)上市的周期縮短。

根據(jù)公告,此次收購擬通過發(fā)行股份及支付現(xiàn)金的方式進行,主要交易對象為翰博高新的全部或部分股東。工商信息顯示,翰博高新主要股東為王照忠、合肥合力投資管理有限公司、拉薩王氏翰博科技有限公司、合肥協(xié)力投資合伙企業(yè)(有限合伙),總計持有翰博高新56.51%股份。去年10月底,股東之一的王照忠持有的200萬股公司股票(占翰博高新總股本的3.39%)被北京市第二中級人民法院司法凍結(jié)。

依賴大客戶

多年來翰博高新一直是中國最大液晶顯示面板廠商京東方的核心供應(yīng)商之一,銷售收入主要來自京東方。2017年公司向京東方銷售產(chǎn)生的營業(yè)收入占公司營業(yè)收入比例達92.34%, 2016年這項數(shù)據(jù)則高達97.12%。此外,翰博高新光旗下有10多家子公司,其中有6家直接為京東方服務(wù),它們分別是蘇州凱鋒、翰博高科、博訊光電、重慶翰博、合肥福映及其子公司北京福映、重慶福映和合肥領(lǐng)盛。

光電顯示薄膜器件下游液晶顯示面板產(chǎn)業(yè)市場集中度較高,翰博高新前兩大客戶京東方與LG占據(jù)全球市場 35%,要進入這類優(yōu)質(zhì)客戶的供應(yīng)商行列,一般都要經(jīng)過長期嚴格的認證過程。

“上述認證標準嚴格苛刻,認證過程也較繁瑣且耗時冗長。”胡忠南表示,“一旦通過認證成為合格供應(yīng)商,背光顯示模組企業(yè)則會與其客戶形成高度信任的穩(wěn)定供應(yīng)關(guān)系。由于更換成本較高,其下游客戶通常不會對穩(wěn)定合作的供應(yīng)商輕易調(diào)整。”

在胡忠南看來,客戶集中度過高可能削弱公司抵御風險能力。“隱憂肯定是有的,具體還要看公司的實際經(jīng)營情況,顯示器行業(yè)競爭激烈,變化很快,大客戶至少能印證過往的產(chǎn)品質(zhì)量。”

從翰博高新公開披露的財務(wù)數(shù)據(jù)來看,公司毛利率連年下降:2014年公司毛利潤為15.34%,2015年為15.18%,2016年為14.48%,2017年為12.50%。

對此,胡忠南分析稱:“近年來顯示器件都有降成本壓力,京東方自然會把這些成本壓力往上游傳導(dǎo),翰博高新作為京東方國內(nèi)主要配套企業(yè)之一會承受一部分成本壓力。但降成本主要是針對舊產(chǎn)品的,公司只有具備創(chuàng)新能力才能提高毛利,吃老本的話,毛利肯定越來越低。”

在大尺寸智能/高清液晶電視、智能手機、平板電腦等終端電子產(chǎn)品需求增長的帶動下,全球TFT-LCD面板產(chǎn)業(yè)仍將保持穩(wěn)定增長。從收入規(guī)模看,DisplaySearch預(yù)測2019年全球TFT-LCD面板的出貨面積將達到18,510.50萬平方米,占2019年全球顯示器件行業(yè)總出貨面積的86.80%,年均復(fù)合增長率為4.55%。此番翰博高新“賣身”濮陽惠成之后發(fā)展勢頭如何仍待市場檢驗。

濮陽惠成:發(fā)行股份及支付現(xiàn)金購買資產(chǎn)并募集配套資金暨關(guān)聯(lián)交易預(yù)案摘要

發(fā)行股份及支付現(xiàn)金購買資產(chǎn)

上市公司擬向標的公司全體 189 名股東以發(fā)行股份及支付現(xiàn)金相結(jié)合的方式,購買 其持有的翰博高新 100%股權(quán)。本次交易完成后,翰博高新將成為上市公司子公司。

本次重組交易對方情況

本次交易標的公司翰博高新為在股轉(zhuǎn)系統(tǒng)掛牌公開轉(zhuǎn)讓的非上市公眾公司,截至本 預(yù)案摘要簽署日,股東數(shù)量合計為 189 名。其中,王照忠、合肥合力、王氏翰博、合肥 協(xié)力、鼎鋒長江紫陽、鼎鋒長江黃鶴、王立靜等 7 名標的公司主要股東已經(jīng)與上市公司 簽署了《發(fā)行股份及/或支付現(xiàn)金購買資產(chǎn)意向協(xié)議》,相關(guān)股東合計持有標的公司 69.92% 的股份。

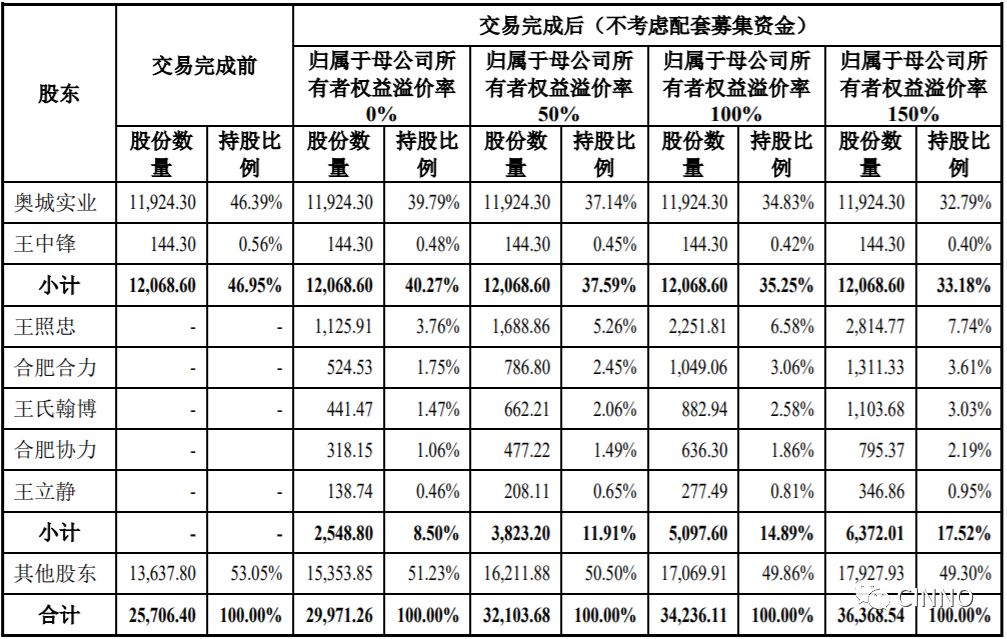

鑒于本次交易標的預(yù)估值及擬定價尚未確定,以標的公司披露的未經(jīng)審計的截至 2018 年 9 月 30 日的歸屬于母公司所有者權(quán)益 55,192.25 萬元為基數(shù),分別考慮不溢價、 溢價率 50%、溢價率 100%、溢價率 150%四種情況,按照上市公司以股份支付比例為 85%、現(xiàn)金支付比例為 15%為假設(shè)計算基礎(chǔ),收購標的公司 100%股權(quán)前后上市公司股 權(quán)結(jié)構(gòu)如下:

(一)本次重組對上市公司的影響

因本次交易擬作價尚無法確定,因此本次交易前后的股權(quán)變動情況尚無法準確計算。 對于本次交易前后的股權(quán)變動具體情況,公司將至遲在相關(guān)審計、評估等工作完成后再 次召開董事會,對相關(guān)事項做出補充決議,并在重組報告書中詳細分析本次交易前后的 股權(quán)變動情況。

(二)本次重組對上市公司主營業(yè)務(wù)及盈利能力的影響

1、對主營業(yè)務(wù)的影響

濮陽惠成主要從事順酐酸酐衍生物、功能材料中間體等精細化學品的研發(fā)、生產(chǎn) 與銷售。其中發(fā)光材料中間體作為功能材料中間體的主要構(gòu)成部分,主要應(yīng)用于 OLED 發(fā)光材料。 標的公司主營光電顯示薄膜器件的研發(fā)、生產(chǎn)和銷售,直接下游客戶為國內(nèi)大型 LCD 及 OLED 面板生產(chǎn)企業(yè),隨著下游客戶需求逐步增加,標的公司計劃投資 OLED 產(chǎn)業(yè)鏈相關(guān)產(chǎn)品。 本次交易完成后,上市公司主營業(yè)務(wù)將在順酐酸酐衍生物、功能材料中間體等精細 化學品的研發(fā)、生產(chǎn)與銷售業(yè)務(wù)的基礎(chǔ)上新增光電顯示薄膜器件的研發(fā)、生產(chǎn)和銷售業(yè) 務(wù),公司在光電顯示領(lǐng)域的主營業(yè)務(wù)實現(xiàn)了進一步延伸。同時公司發(fā)光材料中間體與標 的公司擬投資建設(shè)的“OLED 用 OPEN MASK 精密再生項目”在 OLED 產(chǎn)業(yè)鏈上處于 不同位置,公司在 OLED 領(lǐng)域的主營業(yè)務(wù)將實現(xiàn)進一步的布局。 通過本次交易,上市公司在資產(chǎn)規(guī)模、收入規(guī)模等各方面的實力均顯著增強,在 OLED 產(chǎn)業(yè)鏈的行業(yè)地位及未來布局進一步鞏固和明確,整體價值得到有效提升,有助 于增強上市公司的盈利能力和核心競爭力。

2、對盈利能力的影響

本次交易完成后,公司在資產(chǎn)規(guī)模、收入規(guī)模等各方面都處于同行業(yè)領(lǐng)先地位,上 市公司的行業(yè)地位進一步鞏固,整體價值得到有效提升,有助于增強上市公司的盈利能 力和核心競爭力。 由于與本次交易相關(guān)的審計、評估工作尚未最終完成,目前僅根據(jù)現(xiàn)有財務(wù)資料和 業(yè)務(wù)資料,在宏觀經(jīng)濟環(huán)境基本保持不變、經(jīng)營狀況不發(fā)生重大變化等假設(shè)條件下,對 本次交易完成后公司盈利能力和財務(wù)狀況進行了上述初步分析。公司將在本預(yù)案摘要出 具后盡快完成審計、評估工作后再次召開董事會對本次交易做出決議,在重組報告書中 詳細分析本次交易對公司財務(wù)狀況和盈利能力的具體影響。

-

手機

+關(guān)注

關(guān)注

35文章

6939瀏覽量

159483 -

京東方

+關(guān)注

關(guān)注

25文章

1541瀏覽量

61039

原文標題:光學膜材料需求漸強,京東方供應(yīng)商翰博高新欲借殼濮陽惠成

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

2025京東方投資者日活動成功舉辦

京東方越南智慧終端二期項目提前量產(chǎn)

伯恩光學榮獲BOE京東方“卓越品質(zhì)獎”

京東方發(fā)布2024年可持續(xù)發(fā)展報告

京東方BOE控股子公司“京東方能源”成功掛牌新三板

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論