產業前途茫茫 DRAM出貨量在旺季出現衰退的局面

產業前途茫茫 DRAM出貨量在旺季出現衰退的局面

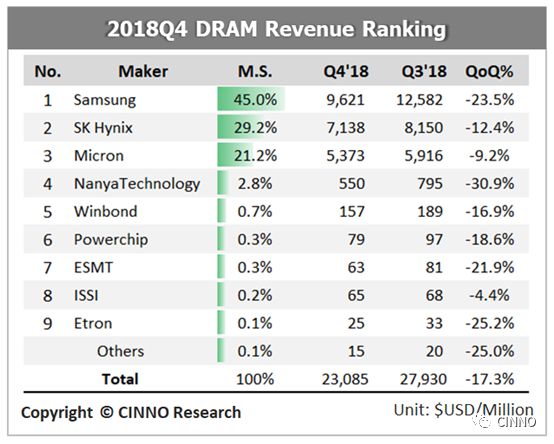

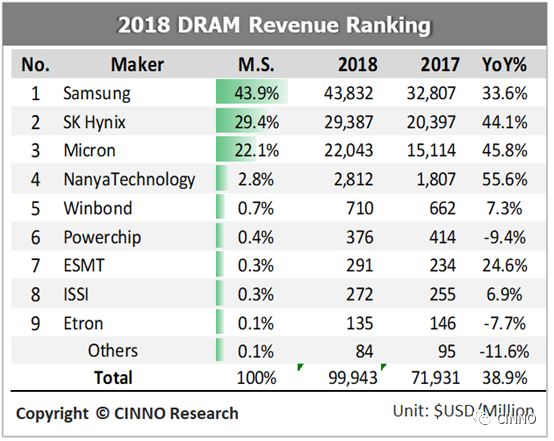

根據CINNO Research對內存供應商以及其上下游供應鏈業者的調研觀察,受到第四季智能手機和服務器市場出貨修正幅度高于預期的沖擊造成DRAM出貨量在旺季出現衰退的局面,再加上平均銷售單價較第三季減少超過10%的影響,第四季DRAM產值營收在近三年內再度出現第四季旺季衰退的現象,更是八年來首度第四季跌幅超過15%,顯示整體DRAM產業的趨勢出現了中期性的變化,將由過去三年的多頭向上成長格局正式轉為空頭向下的趨勢,因此雖然2018年整體DRAM產值達到了接近1000億的規模,較2017年成長了39%,但第四季旺季卻出現出貨量與平均銷售單價大幅下滑這一個危險的訊號。

從競爭態勢來看,前三大巨頭三星、海力士與美光合計依舊占據了95%的市場占有率,與第三季相似。但值得注意的是龍頭三星的市占率從第三季的45%下滑至第四季的41%,而海力士與美光的市占率卻反而呈現小幅上升的格局,我們認為最大的原因正是過去三星最克敵制勝的基礎。過去三星由于在各種內存產品的競爭力以及工藝納米技術均處在領先地位,自然的以高容量高價格高利潤的”三高市場”作為供貨最優先的指標考慮,然而自第三季季中后延伸到第四季,特別是中高階智能手機以及服務器市場出現需求嚴重下滑的情況,因此讓在這塊市場比重特別高的三星受創也是最大,讓過去八個季度都穩定維持在45%以上市占率的三星首度出現較為明顯的下跌;而海力士與美光則是因客戶分布較為平均,因此營收下滑的情況不若三星顯著,這恐怕也是始料未及。而排名的后段班是專注在消費性電子產品或是車用電子等的利基型內存廠商,在第四季也因需求減緩超乎預期的影響,讓整體價格與出貨態勢都出現松動的情況,營收下滑程度較第三季相比也多半超過15%以上。

展望第一季后市,終端客戶庫存調節的情況持續,在需求不明確的情況下,廠商下單拉貨的情況普遍保守,縱使有需求也是以短單和急單來應付,因此內存滑落的幅度與速度都較第四季來的更快更深,我們認為今年第一季的內存價格單季跌幅普遍落在20%的區間,內存出貨也會持續下滑,因此第一季度,內存產業產值跌幅恐將超過20%以上,產值將跌破200億關卡。

-

DRAM

+關注

關注

40文章

2343瀏覽量

185360 -

服務器

+關注

關注

13文章

9751瀏覽量

87554

原文標題:CINNO Research | DRAM產業前途茫茫, 近五年首見第四季產值下滑17%

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

比克電池多款圓柱電池躋身全國出貨量TOP10

中國 PC 出貨量報告:華為升至第二?

中國平板電腦市場2024年出貨量增長4.3%

2024年全球PC出貨量溫和增長

2024年TCL電視全球出貨量同比增長14.8%

2024年GPU出貨量增長顯著,超越CPU

全球PC出貨量微弱回升

三季度智能手機出貨量增長 國產手機年終大戰:集體漲價

全球筆記本出貨量增長 第三季度出貨量同比增長5%

蘋果iPhone三季度出貨量創新高,逼近全球第一

8月全球智能手機出貨量增長 緩慢復蘇

華為腕上可穿戴設備全球出貨量奪冠,出貨量突破1.5億大關

華為穿戴上半年出貨量第一

海信奪7月電視出貨量第一

Omdia預測,在平板和筆記本OLED的帶動下,2024年大尺寸OLED出貨量同比增長124.6%

工商網監

工商網監

評論