存儲市場高性能SSD快速增長,角色扮演會否替換HDD?

存儲市場高性能SSD快速增長,角色扮演會否替換HDD?

全球市場SSD的出貨量正在穩健增長,2018年出貨量為1.672億片,HDD為3.792億片,預計今年SSD出貨量破2億片,HDD至3.404億片。那么,2020年之后SSD和HDD出貨量趨勢如何?二者又將相互間扮演什么樣角色?

SSD逐漸占據市場主導,2023年全球存儲容量將達5.4億片以上

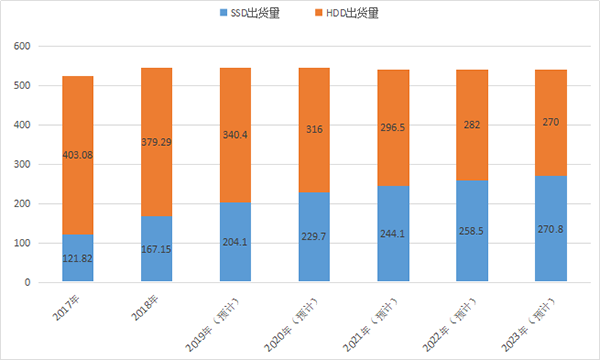

首先,讓我們來看看表一中整個存儲市場中HDD和SSD出貨量的趨勢。17年全球HDD市場出貨量約為4.031億片,SSD出貨量約為1.218億片。總存儲容量約為5.249億片。

去年(2018年),我們估計HDD出貨量下降至3.792億片,SSD出貨量增加至1.672億片。總出貨量為5.464億片,比上年增長4.1%。

今年(2019年),預計HDD出貨量將減少至3.404億片,SSD出貨量將增至2.041億片。SSD出貨量首次超過2億片。總出貨量為5.445億臺,與去年相比略有下降。

明年(2020年)之后怎么樣?硬盤出貨量將減少,SSD出貨量將增加。單位總數變化不大。保持超過5.4億片的水平。

表一:2017~2023年全球存儲市場SSD與HDD出貨量趨勢。

根據應用領域,“PC存儲”和“企業存儲”市場是存儲的主要應用領域。

臺式PC機出貨略有下降,筆記本電腦出貨微增

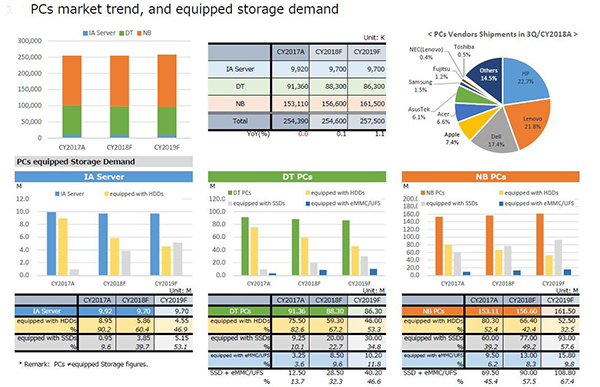

從PC主體出貨趨勢來看。17年全球市場的PC出貨量為2.544億臺,比上年增長0.27%。18年的出貨量為2.546億臺。與上一年相比增長0.08%。連續第二年幾乎持平。預計今年的PC出貨量比上一年增長1.1%至2.575億臺。

PC存儲應用主要包括:“IA服務器”,“臺式PC”,“筆記本電腦”。出貨量最多的是筆記本電腦,約占個人電腦的60%。它在17年的出貨量為1.531億臺,比上年增長3.1%。18年的出貨量增加了2.3%,達到1.566億臺。2019年的出貨量預計為1.615億臺,增長3.1%。筆記本總體出貨量在近三年略有增長。

接下來,臺式機17年的出貨量下降4.2%至9136萬臺。18年的出貨量下降3.3%至8830萬臺。預計2019年的出貨量將下降2.3%至8630萬臺。雖然很小,但下降趨勢仍在繼續。

IA服務器是出貨量最小的服務器。17年的出貨量為192萬臺,比上年增長1.6%。18年的出貨量約為970萬臺,下降2.2%。預計2019年的出貨量將與去年持平,達到970萬。

從2017年~2019年,PC存儲影響差別大

PC本身安裝了三種類型的存儲:HDD,SSD,eMMC / UFS。此外,根據型號,安裝了兩種或更多類型的存儲。在此前提下,我們看如下表二中IA服務器,臺式PC和筆記本電腦的存儲負載率(2017~2019年)趨勢。

表二:PC出貨量和內部存儲出貨量的趨勢(2017年~2019年)。

在IA服務器中,HDD加載比率從2017年~2019年急劇下降,并且SSD的安裝率大大上升。17年HDD安裝率接近90.2%,2019年預計將減少近46.9%。17年SSD加載率非常低,僅為9.6%。但SSD在2019年急劇上升至53.1%,超過了IA服務器的一半。換句話說,SSD在IA服務器標準合并的存儲器數量中反轉HDD。

即使在臺式電腦中,HDD的負載率也從2017年~2019年下降,并且SSD的安裝率繼續上升。但是,與IA服務器不同,不會發生HDD和SSD的反轉。在2017年SSD的安裝率是10.1%,HDD安裝率82.6%,eMMC / UFS的安裝率是3.6%。預計在2019年分別變為53.3%,34.8%和11.8%。

筆記本電腦已經具有相當大的SSD加載速率。17年SSD的負載率為39.2%。HDD安裝率為52.4%,HDD仍占主導地位。eMMC / UFS的安裝率不高于6.2%。預計在2019年,SSD的安裝率增加到57.6%,超過一半。HDD安裝率將降至32.5%。HDD約占筆記本電腦比例的三分之一。

企業對于高性能SSD和高容量HDD是雙極化的

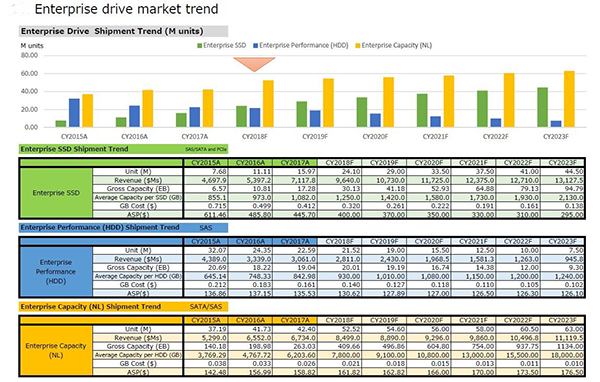

針對企業級存儲市場,總體而言,在高性能存儲領域,SSD將繼續替換HDD,并且SSD將占據主導地位。在大容量存儲領域,近線級硬盤占主導作用。

表三:2015年~2023年全球企業存儲市場趨勢。

從上述圖表可知。17年的近線硬盤驅動器出貨量為4240萬片,企業級高性能硬盤為2259萬片,最小的是企業級固態硬盤(SSD),出貨量為1597萬片。但最高銷售額是企業級SSD,約為71.78億美元,近線級硬盤排其二,銷售額為67.34億美元,企業級高性能硬盤排末尾,僅為30.61億美元。

2018年,企業級SSD的出貨量為2410萬片,較上一年度的1597萬片同比增長50.9%,企業級高性能硬盤出貨量為2152萬片,較上一年度的2259萬片同比下降4.7%,近線硬盤驅動器增長23.9%,為5252萬片。企業級SSD的出貨量急劇增加,首次超過企業級高性能硬盤的出貨量。

預計2019年企業級SSD出貨量為2900萬片,較去年同比增長20.3%,企業級高性能硬盤1900萬片,同比下降11.7%,近線級硬盤達到5460萬片,同比增長4.0%。

結語:企業級存儲和PC存儲市場是SSD和HDD的兩大主要應用領域。上述內容結合兩大主要應用市場針對HDD和SSD的出貨趨勢預判,未來幾年SSD市場份額會越來越大,在高性能存儲領域,將會占據主導地位,HDD出貨量逐年遞減。至2023年,SSD出貨量將趕上HDD。不過,近線級硬盤驅動器在高容量領域仍占據主導作用。

-

存儲

+關注

關注

13文章

4507瀏覽量

87117 -

SSD

+關注

關注

21文章

2953瀏覽量

119178 -

HDD

+關注

關注

0文章

151瀏覽量

27851

發布評論請先 登錄

中國智能手機復合材料后蓋搭載量快速增長

存儲變革進行時:高密度QLC SSD緣何扛起換代大旗(二)

QLC SSD的設計挑戰及解決方法

存儲變革進行時:高密度QLC SSD緣何扛起換代大旗(一)

QLC SSD與TLC SSD哪個更強

固態硬盤(SSD)對比機械硬盤(HDD)

SSD硬盤對系統性能的影響

如何選擇適合的SSD SSD和HDD的區別

AI驅動存儲需求激增,企業級SSD市場迎來國內廠商崛起

SK海力士推出高性能數據中心SSD PEB110

HDD和SSD的區別有哪些

使用AmpereOne遏制快速增長的能源需求

工商網監

工商網監

評論