三家廠商寡占95% 市場,存儲器是景氣循環產業

三家廠商寡占95% 市場,存儲器是景氣循環產業

2016 年下半年到2018 年上半年還是存儲器DRAM 價格漲勢最兇猛的時期, DRAM 存儲器的價格因為智能手機、新數據中心建設等等的需求急速成長,然而在存儲器廠商沒有及時擴產之下,存儲器的合約價格每天都在飆升,消費者組裝電腦的成本也跟著抬高,漲價風潮下使得相關類股成為市場中最搶手的投資商品──特別是三星與海力士,這兩家韓國企業這兩年的獲利連創新高,股價上漲近50% ,原因就在于存儲器業務實在太賺錢了。

但原先被捧為金礦的DRAM 市場到了2019 年卻急轉直下,稍有涉略電腦零組件市場的讀者,近來也應該感受到存儲器市場的慘烈情況。

除了帳面上的合約價格直線下降之外,零售通路端的價格也跟著在年初時開始暴跌──從過去一條要價4 千多新臺幣(800多RMB)的16 GB 高頻率存儲器,現在平均只要2 千多(400多RMB)就能取得,平均價格跌幅在50% 以上。。

DRAM產品的高獲利神話正式在2019年破滅,但廠商的擴廠并沒有中斷:全球第二大供應商的海力士(SK Hynix),近日宣布計劃啟動未來十年的投資計劃,預估十年內共計投入一千億美元的預算興建額外四條產線,將用來生產次世代的儲存存儲器及DRAM芯片。

為什么存儲器在2018 年還是市場上的搶手貨,到了2019 年卻突然光環盡失,成了通路商急忙想出清的掉價商品?更詭異的是,即使存儲器價格崩跌,廠商仍宣布繼續擴廠?

三家廠商寡占95% 市場,存儲器是景氣循環產業

DRAM 產業經過金融危機之后,市場需求不振、供給又過多使得產品價格不斷下跌,經營情況非常糟糕,但為了追求更高的先進制程,公司又必須投入更多的資金研發,隨著競爭先進制程的投資門檻越來越高, DRAM 產業頓時成了一個燒錢無底洞。

為了度過這一波的蕭條危機, DRAM 公司陸續被出售及整并到大型集團中,像是日本的爾必達、***的華亞科都并入美光集團,截至目前只剩下三家大公司存活,并寡占高達95% 的市占率,分別是:三星集團(45%)、海力士(29%)以及美光(21%)。

韓國是DRAM 存儲器大廠的主要根據地,靠著集團內高度垂直整合的優勢,在市場情況惡劣時也能靠著自家品牌與通路輸出產品,對內減少庫存壓力,對外也能持續收購營運陷入困境的存儲器廠,這讓三星與海力士在DRAM 產業掌握很大的優勢。

排名第三的美國美光集團則選擇深耕中國***地區,與***完整的半導體供應鏈合作、也透過收購***與日本的存儲器廠,一同抗衡韓國的企業巨獸,實際情況是美光與中國***的關系越來越密不可分,最后DRAM 市場形成三足鼎立的局面。

存儲器產業發展至今,先進的顆粒研發技術、人才以及專利都掌握在這三家廠商手中,對外筑起的競爭高強已經讓新進者難以進入。在寡占的市場情況下,存儲器的供給、需求以及價格也就由這三家廠商競合決定,因而產生存儲器產業景氣循環的特性:根據經濟需求的更迭情況,存儲器價格隨著這三家企業的供給調整而波動。

為了避免DRAM 的價格再度像十年前一樣崩跌,三家廠商會暗中有默契的控制產量以維持價格水準,比如說價格過低時便停止擴廠、或是中止部分產線生產,透過降低供給來拉升價格;價格過高時,廠商則會選擇擴產來提升獲利,隨著供給增加,價格會逐步下降。

但事實上,企能夠迅速透過減產來降低產量,時間只需要不到一個禮拜(或是所謂的廠房起火停產法);擴廠則需要半年到一年的時間將工廠蓋好、設備與人員就定位才能開始生產,所以兩者的調控速度并不一樣。

這樣的條件造成存儲器市場的「漲價簡單、降價困難」的供需調控困難現象,雖然對廠商而言是絕佳的情況,能夠享受產品長時間高價所帶來的巨額營收與利潤,但壟斷的法律問題是最難以處理的風險。

舉例來說,2016 至2018 年,存儲器市場需求面大幅增長,供給量卻來不及跟上, DRAM 價格跟著水漲船高, DRAM 廠商的營收與獲利都翻了近一倍,但系統廠卻受到飆升的成本苦不堪言,也間接導致下游的消費者需要高昂的代價才能購得存儲器,對電腦零組件市場長期的發展并不健康──此時反托拉斯法(Antitrust laws)就找上門了。

2018年4月,美國Hagens Berman 律師事務所對三家DRAM大廠提起集體訴訟,指控這三家共謀限制產量,是典型的反壟斷和固定價格(price fixing)行為;另一方面,積極發展DRAM 工業的中國政府也在同年對這三家廠商展開反壟斷調查。

2016 年到2018 年存儲器需求大幅增長

受到前十年的慘痛教訓, DRAM 存儲器廠商在擴廠上現在都十分保守,但景氣循環以及科技進步之下, DRAM 需求市場漸漸出現結構性的改變。在失落的10 年之后, 2016 年到2018 年迎來市場的轉折點:

2016 年智能手機市場的競爭越趨成熟,為了創造差異化,手機廠都推出隨機存取存儲器更多、螢幕更大的裝置,推動市場對于換機的需求。舉例來說,該年引爆需求的手機是iPhone 6S 與iPhone 7 系列、 Android 廠也開始進行規格競賽,存儲器越堆越多,帶動了第一波行動存儲器需求。

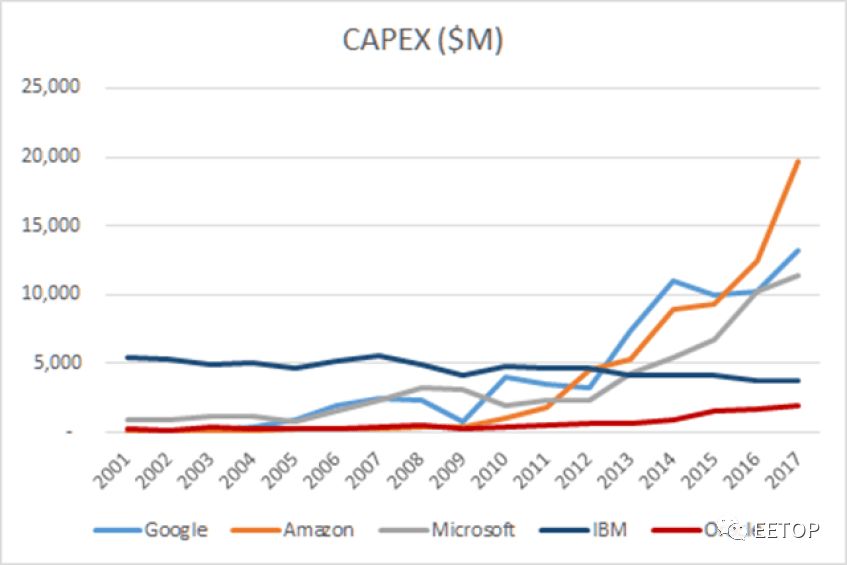

數據中心市場從2017 年開始爆發式成長

2017 年除了智能手機的存儲器需求還在成長之外,更進入數據中心的建設及軍備競賽時期,亞馬遜、微軟、 Google 及Oracle 的資本支出都開始飆升,企業對于云端服務的需求突然間爆發,帶動上述云端供應商的數據中心需求,而伺服器所需的存儲器總量相當龐大,這時存儲器的需求在下半年達到高峰。

當時DRAM 現貨價格已經不具參考性,外部分析師只看DRAM 期貨價格,客戶也紛紛搶著向存儲器原廠簽訂供應長約來確保供應量足夠。

為了緩解市場需求高漲的情況,三家存儲器廠商在2017 年下半年開始著手擴產,但從建廠到量產還需要一段不少的時間,期間內只能任由存儲器的期貨價格不斷上揚,而這段時間內存儲器的價格居高不下,廠商擴產的動作一直持續到2018 下半年。

2018 年加密貨幣挖礦潮帶來最后一波榮景

2017 年下半年到2018 上半年,除了前述兩項市場趨勢持續升溫之外,運算加密貨幣演算法所需的繪圖顯示卡(通用GPU)助長了最后的漲幅,由于加密貨幣的高運算需要倚賴大量的VRAM 顆粒(影像隨機接達記憶器,Video RAM ,也屬于DRAM 的一種),使得市場更加供不應求。

2019 年市場頓時翻轉,存儲器供過于求

然而市場的榮景只持續到了2018 年下半年,供需狀況在短時間內翻轉,第一個開槍的事件是加密貨幣市場價格崩塌,挖礦所需的顯示卡增產需求瞬間從市場中消失,當初銷售一空的瘋狂景象轉換成堆積如山的庫存、如何消化通路端的庫存成為顯示卡商最頭痛的問題。

再來是2017 年以及2018 年的建設的新廠已經開始量產,能為市場提供更多的存儲器產量,直到2018 年下半年的產量供應漸趨穩定, DRAM 的價格這時才逐步下跌,但接下來市場需求卻急轉直下,。

到了2019 年初,數據中心市場需求快速降溫,一部分歸因于數據中心市場已經興盛兩個年度,市場呈現大半飽和狀況,除了Facebook 之外,各家云端廠商都停止興建大規模的數據中心,這樣的情況使得伺服器用的存儲器價格率先下跌。

除此之外,挖礦潮過后的顯示卡庫存問題也成了一個大問題,現有的電競需求根本無法消化這些庫存,堆積如山的庫存導致顯示VRAM 的訂單迅速下滑。

不巧的是,智能手機的成長也在2019 年邁入成熟期,蘋果最新一季的財報揭露iPhone 的銷售衰退了15% ,指標手機銷售都不佳之下, Android 機的銷售情況可想會更加慘烈──存儲器市場成長全面減緩下,存儲器廠剩余的產能只好轉為生產消費端的存儲器,但原本PC 市場的規模就不大,現在突然涌入過多的供給,市場短時間內供過于求,庫存快速累積之下,造成現在存儲器價格全面大崩跌的情況。

為何海力士繼續擴廠?預期長期需求仍會上升之外,也防堵中國大陸DRAM 廠崛起

令人意外的是,在存儲器市場快速降價的情況下,排名第二的韓國企業海力士卻宣布預計從2022 年開始,將陸續投入一千億美元要蓋四條新的產線。

這項宣示被認為是為了防堵中國快速發展的DRAM 產業,雖然目前技術尚不成熟,也沒有量產的能力,但在政府資本的密集投資下,未來3 到5 年還是會小有所成,預計直接讓較低階的存儲器產品市場成為紅海。

為了防止自己的獲利能力受到侵蝕,現有的存儲器廠商必須建設更先進的產線以生產下一代的存儲器產品,特別是在行動裝置與數據中心的市場成長減緩之后,下一個市場會是車聯網與物聯網所需要的低耗電DRAM 。

因此海力士認為存儲器市場長期仍有成長性,但這個計劃長達10 年,間接說明海力士認為物聯網市場的發展速度不會像過去三年一樣爆發式成長,需求會隨著時間逐漸浮現。

雖然現在DRAM 價格越殺越低,但仍有不少的利潤空間,為了維持產能利用率,海力士與其他兩間存儲器大廠也沒有減產的意思, 2019 年都在持續征才與擴大產線──存儲器三巨頭打算用產能跟價格淹死新進入者,持續寡占整個市場。

-

智能手機

+關注

關注

66文章

18613瀏覽量

183381 -

DRAM

+關注

關注

40文章

2343瀏覽量

185318 -

存儲器

+關注

關注

38文章

7641瀏覽量

166708

原文標題:行業 | 為什么被壟斷的DRAM價格會暴跌?

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論