沒有支付牌照,如何玩轉賬戶余額?

沒有支付牌照,如何玩轉賬戶余額?

近日,Huawei Pay即將內測一項新功能,即錢包內的余額功能。

沒有支付牌照,如何玩轉賬戶余額?

近年來,隨著NFC和移動支付的普及,華為、小米等手機廠商對于手機Pay的應用和推廣也越來越上心。以Huawei Pay為例,從支持銀行卡、交通卡之后,陸續推出了門禁卡、手機盾、eID、銀聯碰一碰、卡碼合一等多項創新功能,將Huawei Pay的使用范圍延伸到了日常生活的方方面面。

但是,眾所周知,和小米做支付不太一樣的一點是,華為基于Huawei Pay的錢包功能更多的是一個平臺,華為去推廣其品牌和能力,和更多合作伙伴將功能實現落地。而小米由于有自己的支付牌照,其對于支付的考量肯定是不一樣的,但凡能夠自己來做的,肯定不會讓給別人。

那么對于華為而言,在沒有支付牌照加持的前提下,如何實現錢包余額支付的功能呢?答案是,銀行II、III類賬戶的應用。

據Huawei Pay相關工作人員透露,Huawei Pay將和相關銀行合作落地基于II、III類賬戶的錢包余額功能,將在近期開始進行內測。

自2015年底以來,人民銀行陸續發文啟動賬戶管理制度改革,包括2015年392號文《中國人民銀行關于改進個人銀行賬戶服務加強賬戶管理的通知》,2016年261號文《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》、302號文《中國人民銀行關于落實個人銀行賬戶分類管理制度的通知》,以及2018年16號文《中國人民銀行關于改進個人銀行賬戶分類管理有關事項的通知》,前前后后將銀行賬戶的分類和管理作了各種細致入微的要求。(以上有關文件,可登陸移動支付網-數據庫下載)

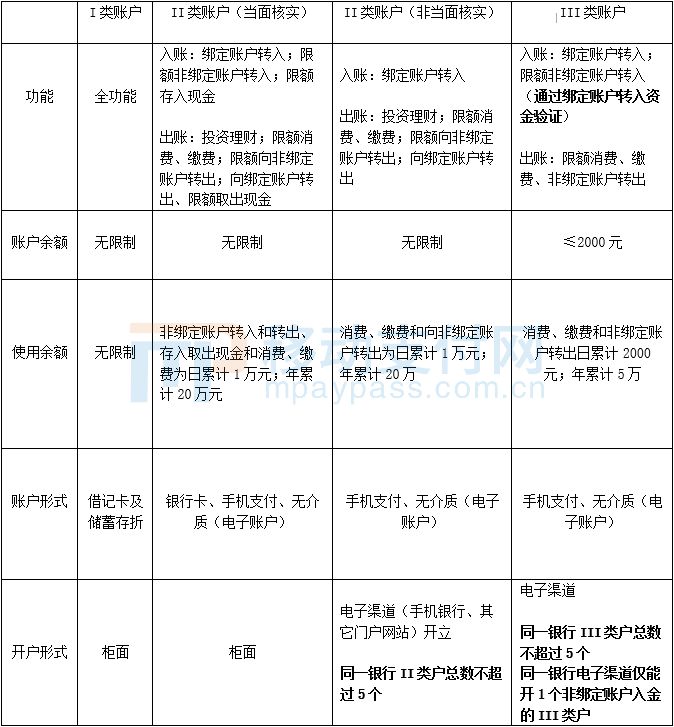

那通過II、III類賬戶的應用,Huawei Pay的功能會得到哪些拓展呢?在討論這個問題之前,我們先來回顧關于I、II、III類賬戶的具體功能和實現形式。

通過II、III類賬戶的應用Huawei Pay將在原有的錢包功能中加入“余額”能力,通過“余額”Huawei Pay將擁有自己完整的支付體系用于線上線下的支付輸出。屆時,華為錢包用戶將能夠通過余額完成各種自由體系APP內的在線支付,也可以通過將其添加到Huawei Pay實現手機閃付的線上線下支付。另外,據移動支付網了解,目前華為錢包已經開通了全機型對于銀聯二維碼的支持,不具備NFC功能的機型能夠通過二維碼進行支付,那么假如余額之后消費者將又多了一個銀行卡之外的支付選擇。

眾所周知,Huawei Pay的閃付功能是基于銀聯的手機閃付,需要和銀聯以及各個銀行逐個對接打通,而對于Huawei Pay的推廣也需要聯合銀聯一起去做,這有時會讓宣傳策略復雜而沒有目的性,因為畢竟銀聯一方面需要推行手機閃付體系,另一方面還需要推廣其自身云閃付的運營。

Huawei Pay相關工作人員向移動支付網透露,Huawei Pay加入賬戶余額功能是基于消費者和錢包運營兩方面的考慮,一方面對于消費者而言余額功能拓展了其線上線下的支付多樣性,另一方面自主的賬戶余額更能體現Huawei Pay的品牌特點和自主可控性,也能夠豐富錢包的定位。

互聯網企業II、III類賬戶的“借卡下線”

從2016年開始,銀行賬戶分類管理實行以來,基于II、III類賬戶的創新不斷地推出,白條閃付、美團閃付、京東閃付、拿去花、南航閃付等等,互聯網金融消費信貸產品或者線上電商平臺紛紛通過與銀行等展開合作,以開通銀行卡II、III類賬戶的方式實現綁定Apple Pay等手機閃付,從而實現“借卡下線”的線下支付。

此前,移動支付網也針對此類產品進行了大致的分類:

有像“京東閃付”這種比較特殊的,直接與銀聯北京分公司合作開設電子賬戶的;也有類似“美團閃付”與商業銀行合作開設II、III類賬戶,通過賬戶綁定銀行卡完成支付的;還有類似“白條閃付”這種與銀行合作開設II、III類戶,而通過自身信貸賬戶額度完成支付的。

總體而言,互聯網企業對于II、III類戶的拓展應用都大同小異,實際實現的目的只是借助銀行或者銀聯的能力,開設了一個賬戶通道,通過其背后綁定的銀行卡或者信貸產品來完成最終的支付。某銀行人士表示,嚴格意義上來說,這些應用并不是完全功能的II、III類賬戶的應用,因為其并未涉及到賬戶的入賬和出賬,甚至沒有“余額”的概念。

當然,可能是考慮到完整的II、III類賬戶需要5要素甚至是多要素的開通門檻,互聯網企業需要的僅僅是“借卡下線”的能力,賬戶體系的建設對其吸引力不夠,因此它們選擇了這樣一個“穿透式錢包”的折中方案,電子賬戶只是為銀行引流獲客的渠道,其本質上還是賬戶背后綁定的銀行卡快捷支付。

而華為錢包要做的“余額”功能顯然不僅僅是一個渠道而已,其推出的必定是真正意義上的全功能II、III類賬戶應用。

關于II、III類賬戶的一些思考

1、II、III類賬戶的風險問題

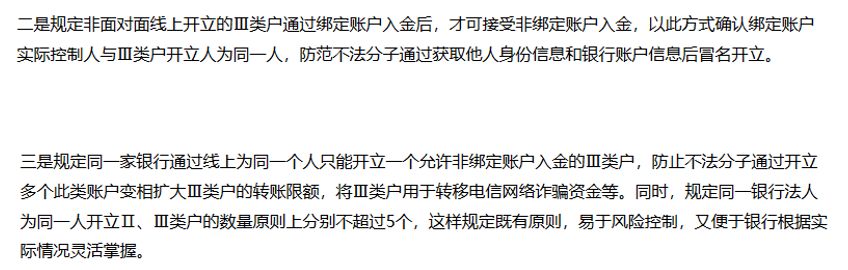

2018年16號文《中國人民銀行關于改進個人銀行賬戶分類管理有關事項的通知》發布,其中心思想便是完善個人銀行賬戶分類管理制度,推動并鼓勵II、III類賬戶的開戶。其從開通渠道、身份驗證、銀行引導等方面放寬了II、III類賬戶的開通條件,指導并督促各分支機構、銀行加強對賬戶分類的宣傳和開立使用,同時也對于II、III類戶的使用作出了更加細致的規定。

然而,2019年開年不久,央行、支付結算司先后緊急發布了對于II、III類銀行結算賬戶風險的通知以及加強個人II、III類銀行結算賬戶風險防范的通知。要求相關系統和后臺開展全面自查并在規定時間內上報,整個整改時間只有短短一個月時間。

為什么會出現這么緊急的整改呢?央行給出的原因是,近期全國范圍內連續發生個人II、III類賬戶異常開戶風險事件,突出表現為不法分子利用手機銀行或直銷銀行系統漏洞,非法開立虛假II類賬戶,并以此作為鑒權源,跨行開立大量虛假III類賬戶,造成賬戶風險交叉傳染,蔓延擴大。

而此類風險也反映出了銀行存在業務系統安全隱患、為嚴格落實制度要求、賬戶驗證應用不規范、風險監測機制缺失等問題。實際上,說得簡單一點就是一方面銀行在II、III類戶的開設上有一些系統漏洞,而且沒有按照規定的5要素去驗證賬戶真實性,導致虛假賬戶開設;另一方面由于一些漏洞被不法分子利用,導致虛假賬戶的鑒權出現交叉感染,而銀行也沒有針對這種行為去作監測和控制。

于是,央行針對此類問題發布了一些要求,分別從賬戶實名制管理、開戶鑒權通道、銀行漏洞排查、風險監測系統等等各個方面進行了防控。但是實際上在之前的文件中就已經有一些比較細致的要求對II、III類賬戶的開設進行的限制,比如:

“異常開戶風險事件”發生的原因更多的是銀行自身對于II、III類賬戶開設不夠重視,沒有按照要求去落實。那么為何會出現這樣的情況呢?

2、II、III類賬戶的成本問題

拋開那些互聯網企業為了渠道引流而開展的非全功能的II、III類戶應用不談,一個正規的全功能II、III類戶在完全符合要求的情況下開通,需要一系列的賬戶驗證和轉賬手續費。

據銀行人士透露,II、III類的跨行賬戶開設目前一般都是選擇銀聯的賬戶驗證和網絡服務,其中包括賬戶信息驗證費、借記轉賬簽約費、借記轉賬交易費、銀聯網絡服務手續費等。

假設A銀行需要通過綁定B銀行的I類賬戶方式來開設一個II類賬戶,A銀行需要支付的費用包括:5元/筆的賬戶信息驗證費+0.6元/筆的轉賬簽約費+4.64元/筆的借記轉賬交易費(假設轉賬1萬元)+0.36元/筆的銀聯網絡服務費=10.6元/筆。

其中轉賬金額金額越高,手續費相應就越高,6大行與其它行間的轉賬費用要比6大行內部、其它行內部的轉賬費用高。另外如果采用央行的查詢系統,則需要更高的賬戶驗證費用。而如果是銀行本行內部開設II、III類賬戶,則可以完全省去這些費用。

但是現實中的情況往往是,中小銀行才會有更多的跨行開戶需求,因此成本相對也就更高。所以面對相對較高的費用門檻,眾多中小銀行對于II、III類戶的開設并沒有太高積極性的同時也放松了其開設要求,在跨行開戶時并沒有按照規定進行5要素的身份認證等等,以減少相應成本。于是間接性地導致了“異常開戶風險”的發生。

目前,對于銀行間的跨行業務系統仍然存在著很多問題,銀行在面對創新的業務和應用需要在合規的同時盡可能地權衡成本和利益問題,而監管機構在大力推廣創新的同時也應該考慮各銀行的情況和利益。

最后

無論是手機廠商還是互聯網企業,在沒有支付牌照的前提下,未來想要擴展賬戶支付功能,II、III類賬戶應用必然是最合適的選擇。但是目前銀行以外,在巨頭霸占的移動支付市場上,互聯網企業對于線上支付的需求已經飽和,建立自由賬戶體系也意義不大,所以目前的II、III類賬戶應用大多都是類似于京東閃付、美團閃付。相信在銀行賬戶管理越來越合規化的未來,II、III類賬戶的應用也會越來越多、越來越廣。

-

華為

+關注

關注

216文章

35089瀏覽量

255283 -

移動支付

+關注

關注

0文章

576瀏覽量

48606

原文標題:華為錢包將內測余額功能,II、III類賬戶的發展探討

文章出處:【微信號:mpaypass,微信公眾號:移動支付網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

你知道嗎?預付費平臺結合電表能合理控制用電成本

華為支付-商戶基礎支付場景準備

華為支付-商戶基礎支付場景開發步驟

華為支付-平臺類商戶合單支付場景準備

華為支付-免密支付接入支付并簽約場景

華為支付-免密支付接入簽約代扣場景準備

華為支付接入規范

華為支付-(可選)特定場景配置操作

Payment Kit(華為支付服務)概述

XTransfer正式獲得新加坡大型支付機構牌照

電費上門催繳傷感情?人工抄表效率低?——在線繳費單相預付費電表幫您解決

加鎖失效,非鎖之過,加之錯也

如何解決ChatGPT Plus信用卡支付被拒及充值步驟詳解

工商網監

工商網監

評論