") 半導(dǎo)體材料的中國機遇

半導(dǎo)體材料的中國機遇

日前,《2019年中國第三代半導(dǎo)體材料產(chǎn)業(yè)演進及投資價值研究》白皮書在2019世界半導(dǎo)體大會期間發(fā)布。報告指出,2018年在5G、新能源汽車、綠色照明等新興領(lǐng)域蓬勃發(fā)展以及國家政策大力扶持的雙重驅(qū)動力下,我國第三代半導(dǎo)體材料市場繼續(xù)保持高速增長,總體市場規(guī)模已達到5.97億元,同比增長47.3%。

預(yù)計未來三年中國第三代半導(dǎo)體材料市場規(guī)模仍將保持20%以上的平均增長速度,到2021年將達到11.9億元。第三代半導(dǎo)體材料具有優(yōu)越的性能和能帶結(jié)構(gòu),廣泛于射頻器件、光電器件、功率器件等制造,目前已逐漸滲透5G通信和新能源汽車等新興領(lǐng)域市場,被認為是半導(dǎo)體行業(yè)的重要發(fā)展方向。

目前,全球70-80%的第三代半導(dǎo)體材料碳化硅產(chǎn)量來自美國。中美貿(mào)易摩擦持續(xù)發(fā)酵背景下,第三代半導(dǎo)體材料國產(chǎn)化替代進程望加速。

半導(dǎo)體材料:技術(shù)壁壘高,高端依賴進口

半導(dǎo)體材料是指電導(dǎo)率介于金屬與絕緣體之間的材料,半導(dǎo)體材料的電導(dǎo)率在歐/厘米之間,一般情況下電導(dǎo)率隨溫度的升高而增大。半導(dǎo)體材料是制作晶體管、集成電路、電力電子器件、光電子器件的重要材料。

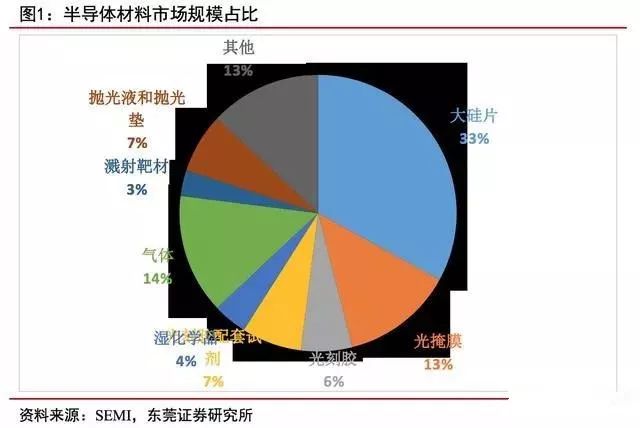

半導(dǎo)體材料市場可以分為晶圓材料和封裝材料市場。其中,晶圓材料主要有硅片、光掩膜、光刻膠、光刻膠輔助設(shè)備、濕制程、濺射靶、拋光液、其他材料。封裝材料主要有層壓基板、引線框架、焊線、模壓化合物、底部填充料、液體密封劑、粘晶材料、錫球、晶圓級封裝介質(zhì)、熱接口材料。

半導(dǎo)體材料自給率低

在半導(dǎo)體材料領(lǐng)域,由于高端產(chǎn)品技術(shù)壁壘高,國內(nèi)企業(yè)長期研發(fā)投入和積累不足,我國半導(dǎo)體材料在國際分工中多處于中低端領(lǐng)域,高端產(chǎn)品市場主要被歐美日韓臺等少數(shù)國際大公司壟斷,比如:硅片全球市場前六大公司的市場份額達90%以上,光刻膠全球市場前五大公司的市場份額達80%以上,高純試劑全球市場前六大公司的市場份額達80%以上,CMP材料全球市場前七大公司市場份額達90%。

國內(nèi)大部分產(chǎn)品自給率較低,基本不足30%,并且大部分是技術(shù)壁壘較低的封裝材料,在晶圓制造材料方面國產(chǎn)化比例更低,主要依賴于進口。另外,國內(nèi)半導(dǎo)體材料企業(yè)集中于6英寸以下生產(chǎn)線,目前有少數(shù)廠商開始打入國內(nèi)8英寸、12英寸生產(chǎn)線。

大硅片:硅片也稱硅晶圓,是最主要的半導(dǎo)體材料,主要包括拋光片、退火片、外延片、節(jié)隔離片和絕緣體上硅片,其中拋光片是用量最大的產(chǎn)品,其他的硅片產(chǎn)品也都是在拋光片的基礎(chǔ)上二次加工產(chǎn)生的。硅晶圓片的市場銷售額占整個半導(dǎo)體材料市場總銷售額的32%~40%。

硅片直徑主要有3英寸、4英寸、6英寸、8英寸、12英寸(300mm),目前已發(fā)展到18英寸(450mm)等規(guī)格。直徑越大,在一個硅片上經(jīng)一次工藝循環(huán)可制作的集成電路芯片數(shù)就越多,每個芯片的成本也就越低。因此,更大直徑硅片是硅片制各技術(shù)的發(fā)展方向。但硅片尺寸越大,對微電子工藝設(shè)各、材料和技術(shù)的要求也就越高。

硅片具有極高的技術(shù)壁壘,全球市場呈現(xiàn)出寡頭壟斷的格局,日本信越和SUMCO(由三菱硅材料和住友材料Sitix分部合并而來)一直占據(jù)主要市場份額,雙方約各占30%左右,其他主要公司有德國Siltroni(c德國化工企業(yè)Wacker的子公司)、韓國LGSiltron、美國MEMC和***中美硅晶制品SAS四家公司。上述6家供應(yīng)商合計占據(jù)全球90%以上的市場份額。

目前,國內(nèi)8寸的硅片生產(chǎn)廠商僅有有研新材、金瑞泓等少數(shù)廠商,遠沒有滿足國內(nèi)市場,12寸硅片目前基本上采用進口,過去可以說是國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈上缺失的一環(huán)。

上海新陽參股(持股27.56%)的上海新昇實現(xiàn)300毫米半導(dǎo)體硅片的國產(chǎn)化。公司自2017年第二季度開始有擋片、空片、陪片等測試片的銷售,并向中芯國際、上海華力微、武漢新芯等晶圓制造企業(yè)提供正片進行認證。

2018年一季度末,上海新昇300mm硅片正片通過上海華力微電子有限公司的認證并開始銷售。2018年12月20日,上海新陽在互動平臺上透露,上海新昇公司大硅片已通過中芯國際認證。上海新昇2018年底月產(chǎn)能達到10萬片,2020年底前將實現(xiàn)月產(chǎn)30萬片產(chǎn)能目標,最終將達到100萬片的產(chǎn)能規(guī)模。

目前,硅片主流產(chǎn)品是12英寸,根據(jù)SUMCO的預(yù)測,300mm總需求將會從2018年的600萬片/月增加到到2021年的720萬片/月,復(fù)合增速約為6%。從2013-2018年,全球硅片出貨量(應(yīng)用于半導(dǎo)體生產(chǎn))穩(wěn)步增長,2018年全球硅片出貨量為12733百萬平方英尺,同比增長7.82%。

超凈高純試劑:又稱濕化學(xué)品,是指主體成分純度大于99.99%,雜質(zhì)離子和微粒數(shù)符合嚴格要求的化學(xué)試劑。主要以上游硫酸、鹽酸、氫氟酸、氨水、氫氧化鈉、氫氧化鉀、丙酮、乙醇、異丙醇等為原料,經(jīng)過預(yù)處理、過濾、提純等工藝生產(chǎn)的得到純度高產(chǎn)品。在半導(dǎo)體領(lǐng)域主要用于芯片的清洗和腐蝕,同時在硅晶圓的清洗中也起到重要作用。其純度和潔凈度對集成電路成品率、電性能及可靠性有十分重要的影響。

SEMI(國際半導(dǎo)體設(shè)備和材料協(xié)會)專門制定、規(guī)范超凈高純試劑的國際統(tǒng)一標準-SEMI標準。按照SEMI等級的分類,G1等級屬于低檔產(chǎn)品,G2等級屬于中低檔產(chǎn)品,G3等級屬于中高檔產(chǎn)品,G4和G5等級則屬于高檔產(chǎn)品。隨著集成電路制作要求的提高,對工藝中所需的濕電子化學(xué)品純度的要求也不斷提高。對于半導(dǎo)體材料領(lǐng)域,12寸制程中濕電子化學(xué)品技術(shù)等級需求一般在G3級以上。

應(yīng)用于半導(dǎo)體的超凈高純試劑,全球主要企業(yè)有德國巴斯夫,美國亞什蘭化學(xué)、Arch化學(xué),日本關(guān)東化學(xué)、三菱化學(xué)、京都化工、住友化學(xué)、和光純藥工業(yè),***鑫林科技,韓國東友精細化工等,上述公司占全球市場份額的85%以上。

目前,國內(nèi)生產(chǎn)超凈高純試劑的企業(yè)中產(chǎn)品達到國際標準且具有一定生產(chǎn)量的企業(yè)有30多家,國內(nèi)超凈高純試劑產(chǎn)品技術(shù)等級主要集中在G2級以下,國內(nèi)江化微、晶瑞股份等企業(yè)部分產(chǎn)品已達到G3、G4級別,晶瑞股份超純雙氧水已達G5級別,部分產(chǎn)品已經(jīng)實現(xiàn)進口替代。

我國內(nèi)資企業(yè)產(chǎn)超凈高純試劑在6英寸及6英寸以下晶圓市場上的國產(chǎn)化率已提高到80%,而8英寸及8英寸以上晶圓加工的市場上,其國產(chǎn)化率由2012年約8%左右緩慢增長到2014年的10%左右。超凈高純試劑產(chǎn)能方面,晶瑞股份產(chǎn)能3.87萬噸,江化微產(chǎn)能3.24萬噸。

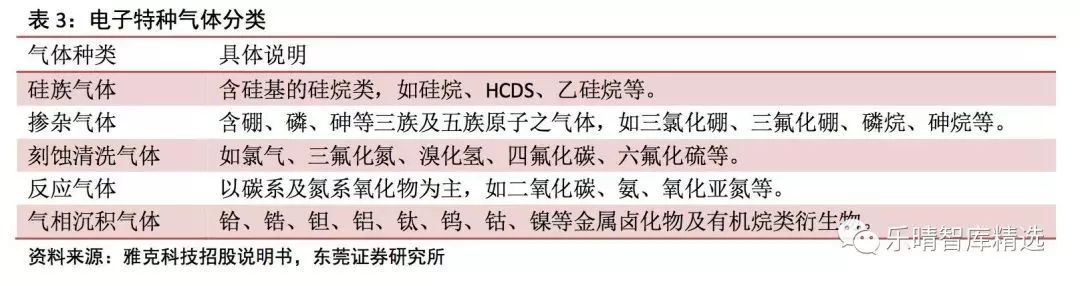

電子氣體:電子氣體在電子產(chǎn)品制程工藝中廣泛應(yīng)用于薄膜、蝕刻、摻雜等工藝,被稱為半導(dǎo)體、平面顯示等材料的“糧食”和“源”。電子特種氣體又可劃分為摻雜氣、外延氣、離子注入用氣、LED用氣、蝕刻用氣、化學(xué)汽相沉淀用氣、載運和稀釋氣體等幾大類,種類繁多,在半導(dǎo)體工業(yè)中應(yīng)用的有110余種電子氣體,常用的有20-30種。

電子特種氣體行業(yè)集中度高,主要企業(yè)有美國空氣化工、美國普萊克斯、德國林德集團、法國液化空氣和日本大陽日酸株式會社,五大氣體公司占有全球90%以上的市場份額,上述企業(yè)也占據(jù)了我國電子特種氣體的主要市場份額。

國產(chǎn)電子氣體已開始占據(jù)一定的市場份額,經(jīng)過多年發(fā)展,國內(nèi)已有部分企業(yè)在部分產(chǎn)品方面攻克技術(shù)難關(guān)。

四川科美特生產(chǎn)的四氟化碳進入臺積電12寸臺南28nm晶圓加工生產(chǎn)線,目前公司已經(jīng)被上市公司雅克科技收購;金宏氣體自主研發(fā)7N電子級超純氨打破國外壟斷,主要上市公司有雅克科技、南大光電、巨化股份。

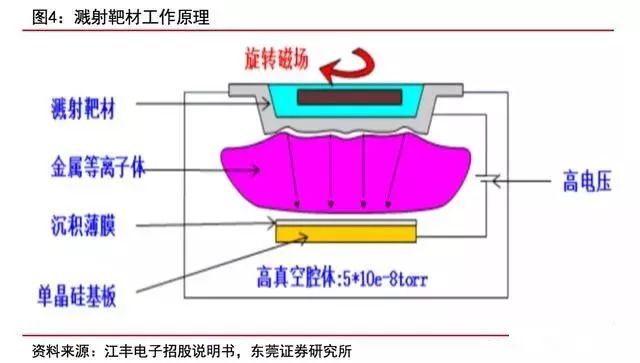

靶材:半導(dǎo)體行業(yè)生產(chǎn)領(lǐng)域,靶材是濺射工藝中必不可少的重要原材料。濺射工藝是制備電子薄膜材料的主要技術(shù)之一,它利用離子源產(chǎn)生的離子轟擊固體表面,使固體表面的原子離開固體并沉積在基底表面,被轟擊的固體稱為濺射靶材。

靶極按照成分不同可分為金屬靶極(純金屬鋁、鈦、銅、鉭等)、合金靶極(鎳鉻合金、鎳鈷合金等)和陶瓷化合物靶極(氧化物、硅化物、碳化物、硫化物等)。半導(dǎo)體晶圓制造中200nm(8寸)及以下晶圓制造通常以鋁制程為主,使用的靶材以鋁、鈦元素為主。300nm(12寸)晶圓制造,多使用先進的銅互連技術(shù),主要使用銅、鉭靶材。

半導(dǎo)體芯片對濺射靶材的金屬材料純度、內(nèi)部微觀結(jié)構(gòu)等方面都設(shè)定了極其苛刻的標準,長期以來一直被美、日的跨國公司所壟斷,我國的超高純金屬材料及濺射靶材嚴重依賴進口。目前,江豐電子產(chǎn)品進入臺積電、中芯國際和日本三菱等國際一流晶圓加工企業(yè)供應(yīng)鏈,在16納米技術(shù)節(jié)點實現(xiàn)批量供貨,成功打破了美、日跨國公司的壟斷格局,填補了我國電子材料行業(yè)的空白。

光刻膠:指通過紫外光、準分子激光、電子束、離子束、X射線等光源的照射或輻射,其溶解度發(fā)生變化的耐蝕刻薄膜材料。

其溶解度發(fā)生變化的耐蝕刻薄膜材料。根據(jù)在顯影過程中曝光區(qū)域的去除或保留,分為正像光刻膠和負像光刻膠。隨著分辨率越來越高,光刻膠曝光波長不斷縮短,由紫外寬譜向G線(436nm)→I線(365nm)→KrF(248nm)→ArF(193nm)→F2(157nm)→極紫外光EUV的方向轉(zhuǎn)移。

我國光刻膠生產(chǎn)基本上被外資把控,并且集中在低端市場。據(jù)中國產(chǎn)業(yè)信息數(shù)據(jù),2015年我國光刻膠產(chǎn)量為9.75萬噸,其中中低端產(chǎn)品PCB光刻膠產(chǎn)值占比為94.4%,而LCD和半導(dǎo)體用光刻膠產(chǎn)值占比分別僅為2.7%和1.6%,半導(dǎo)體光刻膠嚴重依賴進口。

另外,2015年我國光刻膠前五大公司分別***長興化學(xué)、日立化成、日本旭化成、美國杜邦及***長春化工,均是外資或合資企業(yè),上述五大企業(yè)市場份額達到89.7%,內(nèi)資企業(yè)市場份額不足10%。光刻膠主要上市公司有晶瑞股份、飛凱材料。

半導(dǎo)體產(chǎn)業(yè)加速向國內(nèi)轉(zhuǎn)移

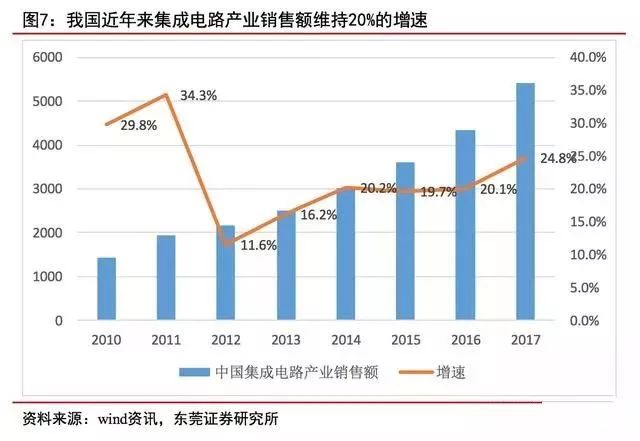

半導(dǎo)體材料主要應(yīng)用于集成電路,我國集成電路應(yīng)用領(lǐng)域主要為計算機、網(wǎng)絡(luò)通信、消費電子、汽車電子、工業(yè)控制等,前三者合計占比達83%。2015年,隨著《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》等一系列政策落地實施,國家集成電路產(chǎn)業(yè)投資基金開始運作,中國集成電路產(chǎn)業(yè)保持了高速增長。

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,2015年中國集成電路產(chǎn)業(yè)銷售額達到3609.8億,同比增長19.7%;2016年中國集成電路產(chǎn)業(yè)銷售額達到4335.5億元,同比增長20.1%;2017年中國集成電路產(chǎn)業(yè)銷售額達到5411.3億元,同比增長24.8%;2018年1-9月中國集成電路產(chǎn)業(yè)銷售額達到4461.5億元,同比增長22.4%。預(yù)計到2020年中國半導(dǎo)體行業(yè)維持20%以上的增速。

2014年6月,國家發(fā)布《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》;2014年9月,為了貫徹《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》,正式國家集成電路產(chǎn)業(yè)投資基金,由國開金融、中國煙草、中國移動、紫光通信、華芯投資等企業(yè)發(fā)起,初期規(guī)模1200億元,截止2017年6月規(guī)模已達到1387億元。

國家大基金董事長王占甫表示,截至2017年11月30日,大基金累計有效決策62個項目,涉及46家企業(yè);累計有效承諾額1063億元,實際出資794億元。目前大基金在制造、設(shè)計、封測、裝備材料等產(chǎn)業(yè)鏈各環(huán)節(jié)投資布局全覆蓋,各環(huán)節(jié)承諾投資占總投資的比重分別為63%、20%、10%、7%。

前三位企業(yè)的投資占比達70%以上,有力推動龍頭企業(yè)核心競爭力提升。最新資料顯示,大基金一期已投67個項目,累計項目承諾投資額達1188億元,實際出資為818億元。

目前大基金第二期方案已上報國務(wù)院并獲批,正在募集階段。大基金二期籌資規(guī)模有望超過一期,預(yù)計在1500億-2000億元。按照1:3的撬動社會資本比例,一期加二期總規(guī)模預(yù)計超過1萬億元,這將帶動國內(nèi)集成電路產(chǎn)業(yè)加速發(fā)展。

另外,由于各地方政府對半導(dǎo)體產(chǎn)業(yè)支持力度加大,英特爾、聯(lián)電、力晶、三星、海力士、中芯國際等大廠紛紛加碼晶圓廠建設(shè),根據(jù)SEMI統(tǒng)計,在2017-2019年間,預(yù)計全球新建62條晶圓加工產(chǎn)線,其中在中國境內(nèi)新建數(shù)量達到26條,其中2018年,中國大陸計劃投產(chǎn)的12寸晶圓廠就達10座以上;各大IC制造業(yè)廠商都加碼中國市場,擴張IC制造產(chǎn)能。半導(dǎo)體制造每一個環(huán)節(jié)都離不開半導(dǎo)體材料,對半導(dǎo)體材料的需求將隨著增加,上游半導(dǎo)體材料將確定性受益。

芯片進口替代空間巨大,半導(dǎo)體材料受益

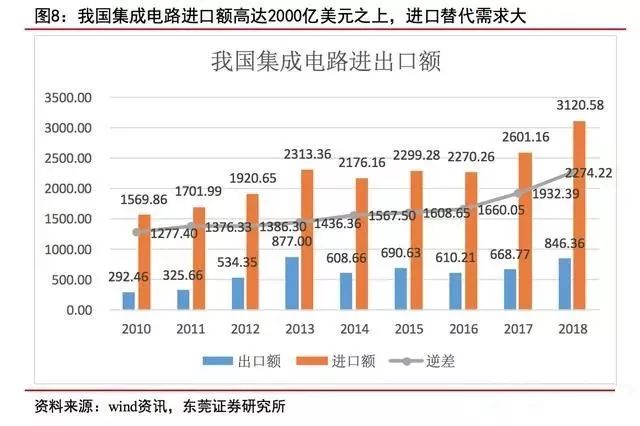

由于我國半導(dǎo)體市場需求巨大,而國內(nèi)很大一部分不能供給,致使我國集成電路(俗稱芯片)進口金額巨大,近幾年芯片進口額穩(wěn)定在2000億美元以上,2017年我國芯片進口額為2601.16億美元,同比增長14.6%;2018年我國芯片進口額為3120.58億美元,同比增長19.8%。

根據(jù)海關(guān)數(shù)據(jù)統(tǒng)計,我國近十年芯片進口額每年都超過原油進口額,2018年我國原油進口額為2402.62億美元,芯片繼續(xù)是我國第一大進口商品。

貿(mào)易逆差逐年擴大,2010年集成電路貿(mào)易逆差1277.4億美元,而在2017年集成電路貿(mào)易逆差增長到1932.4億美元,2018年集成電路貿(mào)易逆差2274.22億美元。如此大的貿(mào)易逆差反映出我國集成電路市場長期嚴重供不應(yīng)求,進口替代的市場空間巨大。

-

芯片

+關(guān)注

關(guān)注

459文章

52253瀏覽量

436949 -

集成電路

+關(guān)注

關(guān)注

5420文章

11971瀏覽量

367371 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28662瀏覽量

233335

原文標題:半導(dǎo)體材料的中國機遇

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導(dǎo)體技術(shù)創(chuàng)新聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

海納半導(dǎo)體亮相2025中國浙江半導(dǎo)體裝備及材料博覽會

石墨烯成為新一代半導(dǎo)體的理想材料

萬年芯:2025年中國半導(dǎo)體行業(yè)的 “變” 與 “機”

擁抱市場機遇:Big-Bit 2024半導(dǎo)體會議回顧與2025會議計劃預(yù)告

中國半導(dǎo)體的鏡鑒之路

作為產(chǎn)業(yè)上游關(guān)鍵,國產(chǎn)半導(dǎo)體材料進展如何?

2024半導(dǎo)體及高端電子用膠粘材料創(chuàng)新論壇 | 晟鵬高導(dǎo)熱絕緣氮化硼材料PPT報告介紹

深圳寶安2024半導(dǎo)體及高端電子用膠黏材料創(chuàng)新論壇 | 晟鵬高導(dǎo)熱絕緣氮化硼材料介紹

作為產(chǎn)業(yè)上游關(guān)鍵,國產(chǎn)半導(dǎo)體材料進展如何?

晶體硅為什么可以做半導(dǎo)體材料

半導(dǎo)體封裝材料全解析:分類、應(yīng)用與發(fā)展趨勢!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論