立訊精密是如何現實股價猛漲17倍的?

立訊精密是如何現實股價猛漲17倍的?

立訊精密是國內電子行業精密制造的龍頭企業,上市八年以來,股價大漲了17倍左右。

不光股價走勢亮眼,立訊精密收入與利潤更為亮眼,2010—2018年,營業收入增長了35.45倍,復合增長率為56.2%,凈利潤增長了23.47倍,復合增長率為48.5%。公司預報2019年上半年凈利潤增幅為70%-90%。

崛起路徑:內生增長疊加外延并購

【1】前五大客戶銷售額占比近7成。

立訊精密當前在5個國家擁有78000名員工,產品主要集中于消費電子、電腦、汽車、通訊四個領域,主要客戶包括蘋果、聯想、華為、惠普、戴爾、微軟、谷歌、亞馬遜、浪潮、日產、博世等國際知名企業。

公司長期堅持大客戶戰略,客戶集中度不斷提升,2016年前五大客戶銷售額占比為56.6%,2018年增長至68.4%。

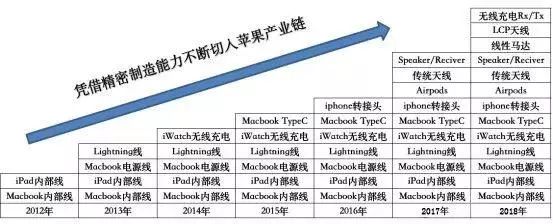

蘋果是公司第一大客戶。公司在2011年收購聯滔電子,開始正式切入到蘋果產業鏈。

剛開始主要做MacBook內部連接線與iPad的內部連接線,隨后憑借公司的精密制造能力,2013年開始獲得MacBook電源線、iPad lightning線和iphone lightning線訂單;

2014年公司又獲得Apple watch無線充電模塊獨家訂單,是該模組的唯一供應商;

2015年與2016年分別取得Macbook type-C線與iPhone音頻轉接頭訂單;2017年切入Airpods模組代工,同時布局聲學和無線充電發射端;

2018年公司切入線性馬達、LCP天線(液晶聚合物天線)以及無線充電接收端。

能夠不斷獲得蘋果的新品訂單,是立訊精密精密制造實力的一種體現,不過太依賴單一大客戶(2018年蘋果業務占公司總營業收入的比重為44.85%,且占比在逐年上升),也會給公司帶來一定的潛在風險,特別是在目前的大環境下。

【2】內生增長疊加外延并購,不斷擴大業務能力邊界。

立訊精密始終專注于主業,深耕細作,不斷通過縱向的垂直整合與橫向的業務拓展擴大市場份額。

2007年—2009年,公司的第一大客戶為富士康,期間公司主要為富士康等代工廠向下游供貨,用于電腦連接器的生產;2010年公司通過并購博碩科技,完善了連接器上游的線纜生產、獲得了高壓AC接插件認證,并切入Sony PS4、Xbox供應鏈;2011年,公司收購聯滔電子,切入蘋果產業鏈,并延伸到通訊、汽車等領域;2012年公司通過收購科爾通,正式切入華為、艾默生的通信和醫療市場,通過收購源光電裝,公司切入到汽車線纜領域;2018年體外收購光寶CCM,切入攝像頭模組產業,主要用戶為華為,未來將導入蘋果。

立訊精密一直秉承的發展理念非常值得研究:”老產品、新客戶,老客戶、新產品,老產品、新市場”——即,通過不斷并購的方式擴大公司的業務范圍,再把這些業務切入到老客戶其他的產業鏈中,從而加大了與老客戶的合作范圍,也進一步加深了雙方的默契感與信任度;

同時公司再把成熟的產品拓展到新客戶(如華為、小米、三星、VIVO等國際智能手機巨頭)、新市場(如汽車電子、通訊、醫療、電腦等領域)。

就是因為公司專注主業,同時不斷拓展相關領域的新業務,才使得公司既穩扎穩打,又快速擴張,這也是公司營業收入與凈利潤同步快速增長的原因。

很多投資者可能不太喜歡通過并購的方式增加企業利潤的公司,因為不少上市公司為了收入與利潤快速增長,不斷的高價收購一些自己都不熟悉的行業中的企業(特別是熱門行業)。

這樣短期是達到收入與利潤快速增長的目的,但是由于自己缺乏資源整合的能力,以及缺乏跨行業管理的能力,結果往往是不但收購的企業沒有經營好,反而耽誤了自己的主業,導致公司經營狀況越來越差,資金鏈越來越緊張。

而立訊精密一直基于下游大客戶的需求進行并購整合,能快速把新業務切入到大客戶的產業鏈中去,從而進一步做大收購的企業,提升自身的綜合實力。

財務分析:

【1】營業收入處于加速增長期。

2018年消費性電子業務收入為268.07億元,同比增長76.50%,占營業收入比重為74.77%;電腦互聯產品及精密組件業務收入為37.32億元,同比下滑14.15%,下降趨勢較為明顯。

汽車與通訊兩個領域的業務收入增速分別為52.81%與30.04%,占比分別為4.82%與6.00%。

立訊精密整體收入增幅較大,特別是主營業務收入增速高達76.50%,表明公司目前仍然處于高速成長與擴張期。

立訊精密上市以來,營業收入一直高速增長,2017—2019Q1,營業收入增速一直保持在55%以上。

在公司營業收入超過200億時,還能保持如此高的業績增速,這是非常不容易的,這主要公司內生與外延的經營策略起到了作用。

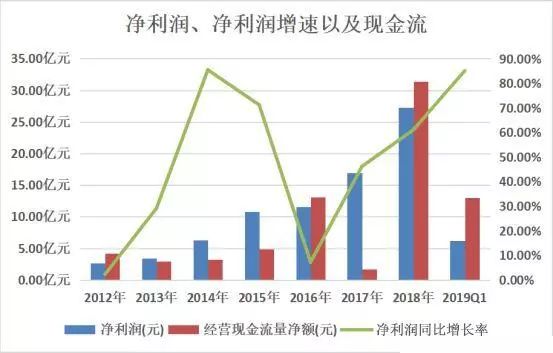

【2】凈利潤高速增長,現金流有所改善。

2012年至今,公司凈利潤也逐年增長,最近三年公司凈利潤處于加速增長態勢,2019年第一季度凈利潤增速高達85.04%;

相較于凈利潤,經營現金流量凈額整體有些偏低,不過2018年經營現金流量凈額大幅流入,高于凈利潤,創歷史新高,表明經營現金流有所好轉。

【3】研發投入持續增長,三費控制較為穩定。

立訊精密研發投入持續高速增長,占比也不斷提升,2019年第一季度研發費用投入占比達7.63%,創歷史新高。

在這種情況下,三費占比整體保持穩定,說明公司三費占比實際上是在穩步降低,且占比較低。(公司2018年研發費用為25.15億,基本接近公司2018年的凈利潤。)

公司銷售費用穩步增長,但是增長幅度整體低于營業收入增速,主要是因為公司客戶較為穩定,銷售費用支出較少;

管理費用增速也低于收入增速(2013年以前的研報沒有找到,所以2013年以前的管理費用包含了研發費用),主要是因為公司生產規模擴大,管理效率提升;

【4】毛利率基本穩定,盈利能力較強。

立訊精密毛利率一直較為穩定,保持在20%以上,2019年第一季度毛利率略有下降,總資產收益率一直保持在5%以上;

銷售凈利率整體有所下滑,從2012年的10.74%降至2018年的7.85%,下滑的主要原因是三費占比整體上漲,而三費占比小幅上漲又是因為公司研發費用投入占比持續提升。

如果把研發費用算入到凈利潤,那公司銷售凈利潤應該是較為穩定的,保持在15%左右。

綜合來看,立訊精密整體盈利能力非常強,研發投入占比也非常高,這也是公司收入與利潤持續高速增長的原因之一。

-

消費電子

+關注

關注

10文章

1134瀏覽量

72711 -

電子制造

+關注

關注

1文章

245瀏覽量

23122 -

立訊精密

+關注

關注

5文章

165瀏覽量

13381

原文標題:【企業動態】立訊精密:一家代工廠是如何現實股價猛漲17倍的?

文章出處:【微信號:pci-shanghai,微信公眾號:CPCA印制電路信息】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

立訊精密CDP雙評級實現顯著提升

立訊精密成立工業機器人公司

立訊精密重投8.8億,加碼新能源汽車市場

7.8億!立訊精密又一新能源汽車項目落地!

立訊精密獲上市公司權威獎項

立訊精密加速越南產能擴張

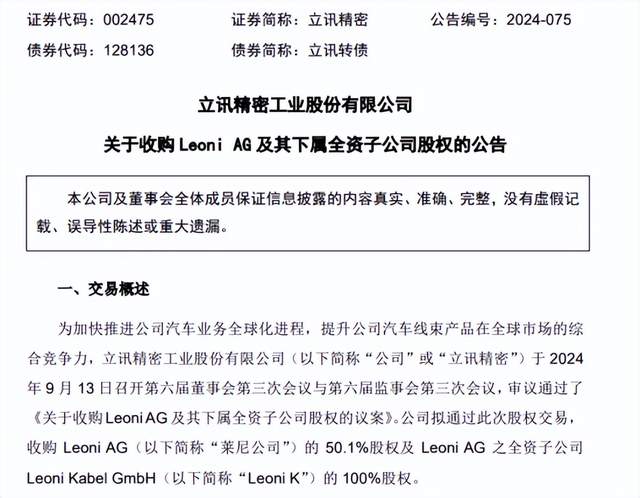

立訊精密擬收購萊尼公司50.1%股權

工商網監

工商網監

評論