09年上半年汽車底盤及其零部件出口需求旺盛 近年來,隨著我國經濟的高速發展,汽車工業作為國家支柱產業獲得了迅猛發展。08年的全球性金融風暴,使汽車銷量在08年下半年出現大幅下滑,汽車底盤件出口量也

2009-07-31 14:23:43

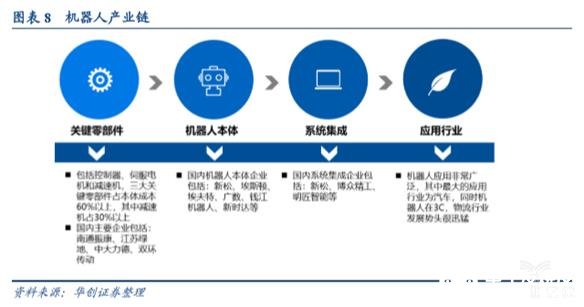

、坐標機器人、工業機器人應用產品與解決方案、機器人開發平臺與軟件應用等。(四)機器人功能部件及零部件:伺服系統、控制器、示教器、電機、減速器、傳感器、嵌入式系統、機器人手爪、專用工具與夾具等

2019-02-21 13:20:36

2010“最具競爭力”汽車零部件企業百強評選頒獎典禮 2009年中國汽車產銷量將可能超過美國成為全球最大的市場,帶動了汽車零部件市場的迅猛發展。未來5年中國市場可能達到2000萬輛的規模成為真正

2010-03-15 15:23:47

和200多家中國供應商參加了啟動會。評選活動由著名汽車專業電子商務平臺-蓋世汽車網主辦,包括VDA在內的20多個行業組織參與協辦。評選活動旨在揭示出中國汽車市場上零部件企業的發展變化情況,為中國汽車

2009-12-17 10:23:03

、零部件國際貿易商、汽車零部件OEM制造商、汽車零部件售后市場供應商。 我們的服務:攤位申請、攤位設計與搭建、展品運輸、申請邀請函、簽證輔導及預約、展會現場廣告宣傳、訂購機票、國外接待、展后考察。 參展

2011-03-05 09:11:15

覽會創辦于2003年,憑借得天獨厚的汽車產業集群與市場,已經成為中國三大知名品牌國際汽車展覽會之一,汽車零部件是其重要組成部分。2011年第九屆中國(廣州)國際汽車展覽會將以“綠色科技、和諧未來”為展示主題

2011-10-18 16:15:15

,提高中國客車和零部件企業的競爭力,組委會將在展會期間舉辦商務配對,為參展 商和采購商提供深層次的增值服務。 二、合作媒體中國交通報中國汽車報中國工業報.汽車周報 商用汽車新聞 商用汽車雜志 中國

2013-10-13 11:11:22

、航空航天、機床行業的解決方案等;3、工業機器人開發平臺與軟件技術:操作系統、開發平臺、仿真技術、測試技術與設備、應用軟件等;4、工業機器人功能部件及零部件:伺服系統、精密減速機、控制器、示教器、電機

2016-01-29 14:28:12

、機器人配套零部件、行業應用及集成方案等;2、智能機器人:仿生\真機器人、家用服務機器人、清潔機器人、教育機器人、娛樂機器人、水下機器人、餐飲服務\迎賓機器人、軍工安防機器人、醫療救護機器人、消防排爆機器人

2016-01-08 14:03:05

摩托車行業的健康發展和走向世界步伐的加快,國家商務部聯合通用技術集團、中國摩托車商會共同舉辦2016中國(上海)第七屆國際摩托車、電動車及其零部件展覽會,加強國內外摩托車及零部件產業企業的合作和交流,確保

2016-01-29 14:45:44

、技術和市場加速整合。上述整合呈現如下幾個特征:一是上市公司積極參與海外并購,吸收國外優質核心技術,加速布局核心零部件及高端機器人市場。我國資本市場純機器人企業PE水平長期保持在40-50倍,高于國外

2015-12-28 17:32:06

ARE ShenZhen 2016】1、工業機器人:工業機器人整機、機械手、AGV智能搬運、機器人配套零部件、行業應用及集成方案等;2、智能機器人:仿生\真機器人、家用服務機器人、清潔機器人、教育

2016-01-08 14:03:44

郵、電話營銷、貿易配對、廣告、新聞覆蓋、路演以及在線平臺等市場推廣,協助展商通過獲得更多更廣泛的合作契機。展品范圍工業機器人及智慧工廠展區:工業機器人本機、機器人開發平臺及軟件、機器人零部件、機械手

2016-11-03 15:37:37

:00—17:00 本屆同期活動:世界機器人應用大會——翹首引領智能時代中國機器人產業創新峰會無人機應用高峰論壇世界服務機器人產業創新大會汽車整車及零部件與機器人產需對接大會工業機器人技能大賽制造產業

2017-03-15 15:13:10

會展中心隆重開幕。此次展會將涉及工業機器人整機與零部件、智慧工廠解決方案、工業自動化全面解決方案、人工智能機器人、機器視覺傳感器、非標設備定制及工業裝配流水線等產品領域。作為中國乃至全球工業制造領域

2017-06-14 17:55:07

2018上海國際工業零部件及分承包展覽會2018上海工業零部件展PTC2018.11.06---11.09中國·上海新國際博覽中心 (SNIEC)規模:200,000平方米,80,000名專業觀眾

2018-05-31 11:44:41

會展中心隆重開幕。此次展會將涉及工業機器人整機與零部件、智慧工廠解決方案、工業自動化全面解決方案、人工智能機器人、機器視覺\傳感器、非標設備定制及工業裝配流水線等產品領域。作為中國乃至全球工業制造領域最具

2017-11-30 17:37:54

亞洲商用車、專用車及零部件之一的行業盛會,「CVPE-CHINA 國際商用車展」由中國商用車網、《汽車產業評論》雜志發起,得到了中華人民共和國交通運輸部、中華人民共和國科學技術部、中華人民共和國工業

2018-12-19 13:28:11

范圍工業機器人及智能制造展區:工業機器人本機、機器人開發平臺及軟件、機器人零部件、機械手、3D打印、AGV搬運小車、物料搬運設備、工業4.0智慧工廠整體解決方案等;工業自動化展區:傳動、機械驅動系統

2019-10-12 16:39:24

展出范圍工業機器人及智能制造展區:工業機器人本機、機器人開發平臺及軟件、機器人零部件、機械手、3D打印、AGV搬運小車、物料搬運設備、工業4.0智慧工廠整體解決方案等;工業自動化展區: 傳動、機械驅動

2019-10-28 17:24:48

特點。而華東地區汽車及零部件生產廠商眾多,相關企業生產規模不一,產品種類繁雜,雖然在產品質量檢驗、檢測方面投入大量精力和成本,但與客戶越來越高的品質要求以及因生產節奏的不斷加快而導致質量缺陷、日趨加大

2013-08-13 15:24:47

大時代已經來臨。 四大家族在中國如此高的市場占有率,給中國本土機器人產業的發展帶來了相當高壓力。而目前,我們對工業機器人重視的多,對服務機器人重視的少;對硬件重視的多,對軟件重視的少。“上游是核心零部件

2017-02-14 14:16:18

機器人產業發展的人才培育平臺,8月24日第十期夏季班準時開班,歡迎大家報名參加! 涉及行業主要是汽車制造、汽車零部件加工、機械制造、電子器件、集成電路、塑料加工、石化、輕紡和煙草、食品行業等較大規模生產

2015-08-17 17:40:55

據)。由此可見,我國汽車工業的工業機器人市場遠未飽和。僅我國汽車工業就存在一個龐大的工業機器人市場,如果考慮到我國還有正在振興和大力發展的醫藥、食品和電子行業整個制造業的需要,工業機器人市場則更加龐大

2016-03-09 14:28:02

領先廠商的這些關鍵零部件都是從日本幾家廠商那買的,(這也是國內公司自己制造的機器人,買同樣的零部件,也不會便宜多少,因為日本廠商不會為了你這點量給多少折扣)。除非中國零部件制造商能靜下心來,努力追趕上

2016-03-07 14:32:49

套工業機器人,零部件下料之后,借鑒汽車制造技術,所有結構件自動進入積放鏈,下一工序的焊接、涂裝、裝配等全部通過積放鏈懸掛起來進行操作。引進機器人的裨益在三一重機的快速發展上也可窺一二。《中國工業機器人

2015-02-11 17:38:04

的2015-2017年的需求量將達到31.98萬套、35.8萬套和40.1萬套。2015-2017國內工業機器人、減速機、伺服電機需求規模工業機器人零部件亟需國產化突破,并且是規模化量產的突破,否則

2018-03-21 20:43:41

隨著中國制造業轉型步伐的加快,機器人的使用越來越頻繁,作為工廠里的技術工程師必需了解機器人的相關技術,那么通用機器人由什么部件組成呢?

2020-05-13 07:45:10

工業機器人的產業鏈分為上游核心零部件,中游本體和傳感器等生產,以及下游的系統集成等。核心零部件是減速機、伺服系統、控制系統三部分,分別對應執行系統、驅動系統、控制系統,分別占成本的35%、25

2017-08-23 15:10:27

,股吧)、新松機器人、南京埃斯頓等國內部分知名的機器人制造企業均已實現了控制器的自主生產。這意味著我國機器人企業在核心零部件層面已有所突破,不過和國際巨頭相比,國內企業仍有不足。 “伺服電機和減速器

2015-02-12 10:17:59

,對工業機器人產品的需要,正在快速上漲之中。現階段我國已是工業機器人全球第二大需要商場,估計在將來幾年將超過日本,變成全球最大需要商場。 工業機器人工業本身屬于高端裝備制作業,其自身生長就能推進高端

2015-12-09 13:59:29

`我們國家的機器人企業跟國外的還有很大差距,比如上游核心元器件沒有市場競爭力,技術含量低、建模分析能力不足等等。國內機器人企業需要突破的地方還有很多,最需要的就是靜下心來專研產品和技術。多向國外學習。`

2017-07-10 15:02:32

我們國家的機器人企業跟國外的還有很大差距,比如上游核心元器件沒有市場競爭力,技術含量低、建模分析能力不足等等。國內機器人企業需要突破的地方還有很多,最需要的就是靜下心來專研產品和技術。多向國外學習。

2017-07-10 15:02:32

這種局面已經在逐漸打破,會有更多功能的機器人進入停車設備行業。【速加網】--讓零件加工像網購一樣簡單!據報道,在11月22日舉辦的2018上海停車展上多家企業都將agv機器人作為新品首次展出。深圳怡豐在

2018-11-28 16:20:46

較高的噴涂、銑削、焊接、磨拋及汽車零部件生產等行業低端領域。 從應用入手,國際機器人及智能裝備產業聯盟與亞洲制造業協會將于今年聯手在國內10個主要工業城市集中布局機器人及智能裝備產業創新應用示范中心

2015-01-08 14:04:56

`盡管有很多同學想參加機器人設計大賽,但是他們卻不知道該如何入手。例如,很多同學不知道應該怎樣設計機器人,需要采用哪些零部件和原材料,這些材料和零件應該怎樣使用,應該怎樣加工零部件等等。要制作機器人

2012-01-10 15:49:15

機器人的定義是什么?機器人優點和缺點是什么?機器人是由哪些部分組成的?工業機器人的應用有哪些?

2021-07-05 06:48:21

第二章 機器人系統與控制需求簡介2.1 工業機器人的系統組成機械本體:精密減速機、伺服電機、伺服驅動器、控制系統(核心零部件)控制柜示教盒2.2 機器人本體結構與傳動方式簡介四大家族:ABB

2021-09-08 07:44:15

``機器人部件檢測應用案例一、需求描述高速發展的現代社會,機器人的應用越來越廣泛,機器人的品質要求也越來越高,因此,準確的獲取并檢測機器人部件的三維數據成了關鍵。由于機器人零部件結構復雜,曲面較多

2017-07-27 14:57:46

/ 噴涂機器人 / 搬運機器人 / 裝配機器人 / AGV 小車 / 桁架機器人 / 協作機器人 / 其他工業機器人等系統集成應用:機器人集成應用方案 / 機器人工作站 / 智能生產線等核心零部件

2019-12-25 11:27:03

of Things)和5G網絡技術的協同作用。該公司表示,其將保持目前的五部門系統,但是將汽車零部件部門改名為汽車零部件解決方案(Vehicle Component Solutions),以擴大其

2018-12-03 22:14:00

。 目前我國工業機器人市場基本被國外機器人品牌占據,但隨著國產機器人品牌的崛起,國產MCU芯片的市場份額正在逐步擴大。除了部分高端市場,國產芯片現在已經可以和國外芯片進行全面競爭,在產品

2023-02-16 14:11:04

對許多生產流程來說,信息和資產的可追蹤和可見性非常重要,尤其是航空業。飛機上的任何一個零部件如果沒有通過相應的審核,這架飛機絕不能起飛。因此在航空領域,價值上百萬的飛機因為一個10塊錢的零件而不能

2019-07-26 07:36:19

機器人最為核心的零部件之一,對機器人的性能起著決定性的影響,在一定程度上直接影響著機器人的發展。那么機器人控制器的功能是如何實現的呢?2. 機器人控制器實現方案前面提到了,機器人控制器的主要作用是完成多

2023-02-27 09:02:22

ZRJX-LBJ機械傳動典型零部件性能測試實訓裝置系統有哪些特點?

2021-07-11 08:12:30

《epu汽車零部件團購》中國企業采購聯盟平臺(ChinaEPU,簡稱EPU平臺)組織經銷商在汽車零部件售后市場團購活動,希望貴公司踴躍參加。一、團購特點:1、團購活動有全國性

2009-07-16 09:17:34

規模以上汽車零部件企業612家,全市規模以上汽車零部件生產企業累計完成工業總產值344.34億元,比上年增長12.1%。 與此同時,寧波地區

2010-03-22 17:37:42

重要戰略,國內廠商攻克了減速器、伺服電機等關鍵核心零部件領域的部分難題,核心零部件國產化的趨勢逐漸顯現。與此同時,國產工業機器人在市場總銷量中的比重穩步提高,智能控制和應用系統自主研發水平持續進步,制造工藝自主設計能力不斷提升。

2017-10-18 14:24:32

達到約23.31萬臺,中國工業機器人行業將步入發展的快車道。如下圖所示: 圖片來源:機器人之家價格逐漸降低。隨著減速機、伺服電機等關鍵零部件國產化水平逐步提高,將直接降低工業機器人的生產成本。同時,需求

2015-04-25 16:45:30

。他表示,“中國應該利用機器人市場的大爆發來發展機器人產業鏈,包括零部件。但是并不等于中國機器人零部件做上去了,中國機器人產業就能成為全球第一。” 對于中國機器人競爭力和國產零部件的關系,認為,可以

2015-02-13 15:52:18

核心零部件技術。盡管在過去40年,中國投入了大量人力物力進行技術攻關,結果并不理想。國產機器人的短板主要有二:應用系統開發不足,核心零部件缺乏。國產機器人中80%~90%使用國外減速器,60%~70

2015-02-13 15:46:47

軟硬件方面還有不小差距,在傳感器及元器件、諧波減速器、伺服電機、信息處理技術等核心零部件方面,還依賴進口。然而,經過這些年的發展,中國機器人也出現了不少自主品牌。沈陽新松、廣州數控、長沙長泰、安徽埃夫特、昆山華恒、北京機械自動化所等為數不多的10來家具備一定規模和水平的企業。

2014-04-09 17:13:31

。”汽車產業的發展關鍵在于技術創新,而零部件的技術創新更是核心競爭所在。據了解,在國內汽車關鍵零部件配套上,外商投資企業憑借強大的技術實力,牢牢占領著市場競爭的制高點,中國主機廠及汽車零部件廠商在核心技術

2009-08-12 11:46:47

機器人在國內市場的占有率要達到70%以上,國產關鍵零部件在國內市場占有率要達到70%,產品主要技術指標達到國外同類水平。從中也可以看出***對工業機器人和關鍵零部件系列化產品的產能提升和智能機器人的關鍵技術的重視。再加上將要發布的機器人產業“十三五”規劃,未來我國機器人產業的發展路徑將更加清晰。

2015-12-29 15:56:47

進入國家電網系統的企業,打破歐美等國家對我國在這一市場領域的技術壟斷,加快了國家智能電網“中國芯”國產化的步伐。IGBT器件作為電壓控制型器件,具有容量大、損耗小、易于控制等優點,可使換流器拓撲結構更加

2015-01-30 10:18:37

了***的重視與支持。“七五”期間,國家投入資金,對工業機器人及其零部件進行攻關,完成了示教再現式工業機器人成套技術的開發,研制出了噴涂、點焊、弧焊和搬運機器人。1986年國家高技術研究發展計劃(863

2015-01-19 10:58:38

任務_用ABB機器人對汽車零部件進行噴涂和焊接

2020-08-09 20:22:23

本人使用的是 AD6.9版本的軟件,網上自己下載的破解版本求助各位大神如何在畫原理圖零部件時,如何畫滿整個零件,就是比如電感,如何填滿整個三角符號,讓其變成中間部分是填滿狀態的,謝謝!!!本人純新手,謝謝!!!

2019-06-25 11:46:31

;其中電子電氣行業的工業機器人使用量占國內所有工業機器人使用量的31%,汽車整車和汽車零部件行業的工業機器人使用量分別占比15%和18%。

2016-01-28 15:21:21

工業機器人的四大特征是哪些?工業機器人是由哪些部分組成的?工業機器人是怎樣進行劃分的?

2021-10-11 09:10:17

零部件在模具中所起的作用,可將其分為工藝零件和結構零件兩大類,其詳細分類及作用如圖表1-2所示。圖1-1所示為一副落料模。下模部分由下模座9、導柱13、凹模8、擋料銷6、導料銷14、銷釘12、頂件快7、頂

2017-08-25 09:40:00

生產企業近年來盡管加大了投入,但距離量產仍有一段距離。未來或許要靠國內機器人企業帶動,才有可能打破日本企業的壟斷。綜上所述,在工業機器人帶動下,我國機器人減速機行業有望迎來快速發展,市場需求不斷釋放。深圳市華科星電氣有限公司

2018-09-18 10:03:03

國內外汽車配套體系,這些企業無一例外地在自主研發領域取得了卓越的成就,技術領先優勢明顯,從而在配套市場搶食到了“頭啖湯”。配套 汽車產業 零部件 娛樂系統 汽車電子

2009-10-15 15:42:15

各位同仁:昆山高信賴事業部現提供15000種日本原產的半導設備體維修用零部件。歡迎選購,電話:***,

2011-03-21 21:34:45

,節約原材料消耗以及降低生產成本,有著十分重要的意義,正在日益改變著人類的生產和生活方式。工業機器人已經廣泛應用于汽車及汽車零部件制造業、機械加工行業、電子電氣行業、橡膠及塑料工業、食品工業、物流等諸多

2015-09-02 14:03:18

華碩K42JR主板,電腦進了一點水,燒了幾個零部件,還能修改嗎?不知道是什么是什么電阻、電容等原件,求好心人指導一下怎么修,需要哪些零部件。

2017-07-30 09:39:24

——數以千計的中國機器人企業只能爭搶約10%的市場。更令人無奈的是,國內工業機器人所使用的核心零部件也多由外國公司生產。這些核心零部件主要為“三大件”包括減速器、伺服系統和控制器,“三大件”約占機器人

2015-12-07 17:09:11

事業部簡稱OTC,OTC公司主要生產機器人、焊接機、等離子切割機。日本大阪變壓器株式會社OTC是焊接機、焊接機器人行業的龍頭企業“日本DAIHEN”在海外進行產品銷售時使用的著名商標。在世界電弧焊接機市場

2014-12-23 16:36:24

尺寸測量儀適用于哪些零部件?

1、圖像尺寸測量儀適用于各類機械零部件。

采用機器視覺技術,結合高精度圖像分析算法,并融入一鍵閃測原理。

不管是金屬制品還是塑料制品,無論是復雜的結構零部件還是簡單

2023-09-11 16:44:36

容器零部件6.1 法蘭聯接6.2 容器支座6.3 容器的開孔補強6.4 容器附件本章重點:各零部件標準的選用本章難點:標準法蘭的選用計劃學時:8學時

2009-09-16 16:59:32

東南亞公司、蓮花汽車、利納馬、美國百事得等50多家,采購商參會規模達到2009年度之最。 在當前國內企業汽車零部件出口在短期內受阻情勢下,六部委出臺的《關于促進我國汽車產品出口持續

2009-12-17 10:23:28

的零部件!通過拓撲搜索可以在企業零部件庫中根據 具體的技術特征進行搜索,搜索結果以此 將更加精確。 6、顏色搜索 工程師和采購人員可以依據顏色信息在零部件模型庫中進行數據檢索,這是對眾多創新性搜索功能

2019-12-25 16:34:52

`拓野機器人:去毛刺打磨拋光機器人應用在哪些領域拓野機器人擁有國內最先進的拋光去毛刺技術研發基地,研發的打磨拋光設備和浮動去毛刺主軸獲多項國家專利.專業解決各行業各種金屬及非金屬材質各種異形精密零件

2015-08-27 11:00:53

的機器人這十年的發展,已經形成了一百余家從事機器人研發設計、生產制造、工程應用以及零部件配套的產業集群,其中40余家上市公司在股市上形成了具有機器人概念的高技術板塊。 據《2017-2022年中國機器人

2018-08-14 09:52:55

與國外無異,但是機器人中很重要的零部件比如諧波減速器,目前國內企業大多依賴進口。機器人的減速器和電機對軸承、齒輪精度要求非常高,而這些部件的加工精度與數控機床等設備的精度密切相關,在數控機床領域,中國

2015-12-17 14:53:56

增長27%,中國市場工業機器人銷量5.6萬臺,猛增54%。國內抄板企業認為,工業機器人正在向智能化、高端化發展,國內核心技術的缺失將再次成為國內工業機器人快速崛起的阻礙。核心技術嚴重缺失,關鍵零部件九成

2015-11-30 15:07:18

優質的發動機及零部件供應商逾200家。2009汽車電子智能化集成化應用技術研討會暨采購配對會時間:2009年10月29日、30日主辦單位:蓋世汽車網活動介紹:中國汽車電子市場的高速成長早已成為共識

2009-08-28 14:00:08

`汽車模具零部件3D打印加工技術解決方案現今技術革新一日千里,產品更新爭分奪秒,產品研制面臨的壓力不斷加劇。只有用最短的時間推出能為市場認可的產品,才是企業在競爭中取勝的關鍵。因而,研發周期的縮短在

2018-10-24 14:08:45

——與中國國際汽車零部件博覽會(CIAPE)聯合打造 時間:2009年9月24-26日 地點:中國國際展覽中心(老館)1號館1樓(北京北三環東路6號) 主辦單位:蓋世汽車網 參會對象及規模:采購商

2009-09-07 15:54:06

1.部分控制可在控制柜屏幕上操作即可,操作非常簡單。 2.結構簡單、零部件少。因此零部件的性能可靠、保養維修簡單、故障率低、所需庫存零部件少。 3.需定位抓起點和擺放點,示教方法簡單易懂

2021-02-23 17:10:49

“2018上海國際工業自動化及機器人展覽會”,簡稱:“ARE Shanghai 2018”,本屆展會將于2018年04月02-04日在上海新國際博覽中心盛大開幕。展會將涉及工業機器人整機與零部件、智慧

2017-07-06 18:11:07

人民大會堂舉辦一年一度汽車零部件行業最高級別峰會。中外汽車及零部件企業高管、知名專家、汽車行業***主管部門領導、新聞媒體及業界代表等500余人齊聚一堂,共話車界前沿。發布國際汽車工業最領先的產品和技術,展示

2012-12-20 15:47:58

零部件及售后服務配件展覽會之一,被稱為世界上最大的商務對商務展覽會。該展覽會的主辦單位是美國汽車工業協會、汽車和工藝裝備制造商協會、汽車零部件協會,是中國企業進軍北美及歐洲汽配市場的必經之路,是汽車

2013-05-20 19:48:35

北美汽配市場最快速、最便捷的途徑。中國的大多數汽配生產廠家就是通過該展叩開了美洲市場的大門的,也是通過該展來鞏固和拓展他們在美洲的市場。 展品范圍:各類汽車、摩托車零部件、輪胎及車輪、燈具、裝飾用品

2011-03-07 10:47:39

耐磨耗性能的零部件最佳材料2)優異抗蠕變性能,用于機械尺寸穩定性好的零部件3)優異的自潤滑、用于需要自潤滑和油潤滑性能的零部件4)用于制造高溫高壓下的液體密封零部件5)高抗彎曲、拉伸和高沖擊性能的零部件

2018-06-05 17:04:12

最近測試一個汽車零部件,芯片用JTA1021,Lin輸出100-170KHz,輻射發射超標12dB左右。目前整改方法:1、加濾波器,但是效果不明顯;2、在Lin輸出線加屏蔽,能通過測試但不符合客戶要求。想請教下大家這種情況如何處理!

2019-06-23 16:41:29

。目前,3C行業正成為繼汽車領域之后,機器人企業重點聚焦的領域。3C檢測及裝配環節有望率先成為突破點目前,3C制造業包括前段零部件加工、中段模塊封裝、后段整機組裝三大環節。以手機生產為例,前段環節包括集

2021-07-05 07:25:39

,機器人控制器作為工業機器人最為核心的零部件之一,對機器人的性能起著決定性的影響,在一定程度上直接影響著機器人的發展。那么機器人控制器的功能是如何實現的呢? 機器人控制器實現方案 前面提到了,機器人

2023-02-24 17:05:21

汽車零部件是汽車工業的基礎,是支撐汽車工業持續健康發展的要素,只有嚴格把控,才能確保最終的產品質量。在汽車生產過程中,批量檢測工件是必要的,但一般的人工測量方法過程繁瑣,要不停調節零部件的擺放位置

2022-08-01 11:09:17

中船重工七一六所與寧波慈星股份有限公司攜手,于6月16日成功研制出了應用于汽車內飾自動縫紉的3D縫紉機器人,成功打破了國外企業的技術壟斷。

2019-06-22 10:56:18 3987

3987 在我國工業機器人市場的需求一直在持續增長,但我國的工業機器人的市場卻總是被國外的品牌所壟斷,最早中國工業機器人市場被"四大家族"(ABB、發那科、KUKA、安川)占領著,主要是因為這兩個關鍵因素:一是控制系統,二是核心零部件。

2019-09-25 09:22:451296 隨著工業自動化、智能化、柔性化的不斷發展,機器人技術在汽車零部件制造加工領域得到應用廣泛,如發動機缸體、缸蓋、輪轂、行李架、內飾、電池蓋板底托等。由于汽車的性能及安全絕大多數取決于零部件的設計制造

2022-04-15 10:30:39

功能的攝像機。對于監視機器人和遠程臨場機器人、智能機器人來說,高性能攝像機是必不可缺的,日本電產集團整備了樹脂透鏡等核心零部件的設計體制和內做體制,備齊了以超小型、

2022-10-03 16:30:28

電子發燒友App

電子發燒友App

工商網監

工商網監

評論