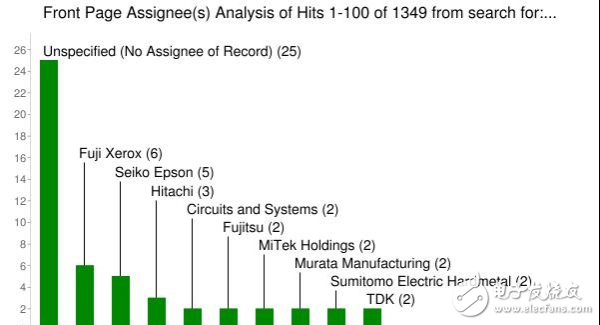

在12月4日由華強聚豐旗下電子發燒友網舉辦的2015 IoT大會分論壇智能硬件運動論壇分享中,村田產品技術部市場營銷代表許紅越表示:“村田看到了IoT大市場,也在智能照明、智能家居領域推出很多解決方案。

2015-12-15 17:24:29 980

980 領域在未來5年還有超過300億美元市場的增長空間。或許正是這些眼前看得到的巨大市場潛力,讓軟銀不惜拋售大量優質資產也要把ARM買到手。

2016-07-19 09:09:061295 國際半導體產業協會(SEMI)發布調查報告預估今年全球半導體設備市場規模可達494億美元,同比增長19.7%,再創紀錄,同時其預估中國大陸明年將超越中國臺灣成全球第二大市場,這將為中國創造提供發展基礎

2017-10-14 05:22:008147 據IHS iSuppli公司的研究,由于工業領域和消費應用的強勁增長,中國微控制器市場營業收入預計到2015年將達到47億美元,比2010年的28億美元增長三分之二。促進電子產業發展的***計劃幫助

2011-04-02 23:25:35

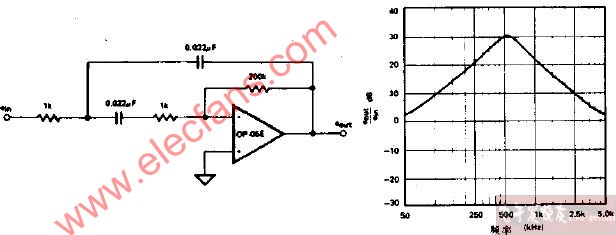

濾波器后圖原理圖如下輸入正弦波0.1V500HZ,三角波2V2000HZ,加法器出來后的波形如下。通過一個帶通出來500HZ正弦波,為什么濾波器出來是上面那個樣子的啊

2019-01-01 08:50:04

濾波器是一種選頻電路,它可以讓某些頻率通過而抑制其他頻率。在需要的場合,濾波器就像“門神”一樣把守著射頻和微波通路,它可以讓需要的信號通過,而將不需要的信號拒之門外。下圖是一個濾波器的典型

2017-11-07 10:13:51

本人在做電磁兼容試驗時,臨時搭配的濾波器,臨時搭配濾波器沒有外殼,將濾波器放在電源處,CE102效果很好,但是將濾波器放在客戶產品機殼內,濾波器感覺沒有效果,CE102過不了,跟不放效果一樣,請問怎么回事?

2017-12-31 20:32:29

濾波器如何延緩信號?如何設計一款可預測的濾波器?

2021-04-06 09:39:32

信號采集中,某濾波器截止頻率有100Hz、500Hz、1kHz、5kHz、10kHz、100kHz、300kHz。給出的濾波器技術指標是:頻響為0-300kHz(-3db)。請問:當選擇的濾波器截止頻率是500Hz時,500Hz處對應的是0db還是-3db?

2017-05-06 00:34:55

什么是濾波器?濾波器分類分類和作用1.濾波器工程上根據輸出端口對信號頻率范圍的要求,設計專門的網絡,置于輸入—輸出端口之間,使輸出端口所需要的頻率分量能夠順利通過,而抑制或削弱不需要的頻率分量,這種

2017-04-22 21:49:23

一、從功能上分;低、帶、高、帶阻。 二、從實現方法上分:FIR、IIR。 三、按元件分類:濾波器可分為:有源濾波器、無源濾波器、陶瓷濾波器、晶體濾波器、機械濾波器、鎖相環濾波器

2020-06-24 16:06:54

濾波器是一種二端口網絡。它具有選擇頻率的特性,即可以讓某些頻率順利通過,而對其它頻率則加以阻攔,目前由于在雷達、微波、通訊等部門,多頻率工作越來越普遍,對分隔頻率的要求也相應提高;所以需用大量

2009-10-13 09:12:20

求:RC濾波器,LC濾波器設計,橢圓低通濾波器設計資料???1106765606@qq.com

2013-08-18 19:51:23

AD9854官方設計的濾波器將50ohm電阻并聯在濾波器輸入端,而濾波器設計軟件一般都是濾波器輸入串聯電50ohm電阻,輸出并聯50ohm電阻負載,請問二者有什么區別?

2015-12-11 21:45:55

請問C濾波器和RC濾波器在特性和用途上有什么區別嗎?IC的電源管處只用C來濾波。但在很多單片機的AD輸入管腳和傳感器的輸出管腳,有時候會只用C,而有時候也會用RC來濾波。查了產品手冊并無特殊的濾波要求,請問為什么會使用這兩種不同的濾波器。感謝各位大俠賜教!

2015-06-18 11:35:37

什么是抽取?DDC的作用是什么?DDC濾波器應該多寬?DDC濾波器的頻率是固定的嗎?DDC濾波器是否影響SNR和SFDR?ADC能否提供多個DDC?

2021-05-21 06:34:42

本帖最后由 xie0517 于 2016-8-8 08:52 編輯

FIR是有限沖擊響應;IIR是無限沖擊響應。 FIR和IIR濾波器的一個主要區別:FIR是線性相位,IIR為非線性

2016-08-08 08:49:32

FIR和IIR濾波器的一個主要區別:FIR是線性相位,IIR為非線性相位(雙線性變換法),對于非線性相位會造成的影響,可以這樣考慮:對于輸入的不同頻率分量,造成的相位差與頻率不成正比,則輸出

2018-03-12 13:21:07

FIR濾波器工程說明本案例設計了一個15階的低通線性相位FIR濾波器,采用布萊克曼窗函數設計,截止頻率為500HZ,采樣頻率為2000HZ;實現全串行結構的濾波器;采用具有白噪聲特性的輸入信號,以及

2017-08-02 17:35:24

是模擬的不是數字的哦,查文獻都只有數字濾波器沒有模擬濾波器,LABVIEW到底可以編程實現模擬濾波器嗎

2014-07-03 16:11:43

RC濾波器和LC濾波器的區別

2020-12-23 07:34:04

RT所示,這兩個數字濾波器怎么使用呢?目前想濾掉5khz后面的波形進行處理,這兩個濾波器應該怎么操作最好呢?

2018-08-20 07:12:59

使用iir濾波器相對fir濾波器可以在使用更小的階數的情況下實現更好的效果。實驗證明,可能20階的iir效果堪比500階左右的fir濾波器效果。首先放出iir的matlab仿真代碼:%本程

2021-12-22 08:29:40

求助:labview中巴特沃斯濾波器和切比雪夫濾波器的異同,實在看不出他倆有什么不同。PS:工業上濾波一般用什么濾波器?

2011-06-09 15:00:38

根據Gartner最新報告指出,未來三年,戶外監控攝影頭將是全球5G物聯網(IoT)解決方案的最大市場,預估在2020年之前,戶外監控攝影頭將占據5G IoT終端安裝數的70%,可是到了2023年

2019-10-21 14:24:11

1、 中頻濾波器的帶寬用RBW來衡量。 中頻濾波器可以影響噪聲帶寬,RBW越小噪聲帶寬就越窄,進入頻譜分析儀的噪聲 就越小,那么接收靈敏度就越高,即本底噪聲越低。 當今的頻譜儀的中頻濾波器有以下三種

2017-10-13 09:21:26

通過數字濾波器可以獲得很窄的帶寬。和模擬濾波器相比,理想的高斯濾波器可以實 現。數字濾波器在可接受的價格內有更好的選擇性,如5級電路模擬濾波器的形狀因 子為10,高斯濾波器為4.6。另外,數字濾波器

2017-10-13 09:22:59

FIR濾波器如何定義?為什么要使用FIR濾波器?

2021-04-06 07:48:45

kHz 比音頻信號帶寬20~20kHz 大得多 為了從 PWM 開關信號中恢復出音頻信號 通常采用低通濾波器 LPF 低通濾波器頻率特性如圖 1所示圖 2 與圖 3 為 PWM 濾波前后的時域與頻域

2011-11-07 14:46:21

attach://197923.png近期做一個軟件無線電接收機,做了一個最后的低頻帶通濾波器,通頻帶是30hz~3000hz,效果不錯,可以看看。說明:濾波器是用多個切比雪夫濾波器搭建而成。先是一

2014-05-30 22:03:43

卡爾曼濾波器是屬于一個高通濾波器還是帶通濾波器

2023-10-11 06:58:07

變頻器輸出濾波器的效率測量 為減少變頻器的噪聲信號,設計者需要評估變頻器低通輸出濾波器的性能。帶有2個輸入模塊的WT500功率分析儀可以測量低通濾波器之前和之后的輸出/輸入信號。輸出和輸入信號

2018-07-30 22:19:02

CIC(Cascade IntegratorComb)濾波器最早由Hogenauer提出,后來出現了很多改進的結構形式。隨著芯片技術的快速發展、多相濾波技術的廣泛應用以及無線通信市場的迅速

2019-09-23 07:22:30

多普勒濾波器組雷達是如何能夠同時檢測來自多個不同目標的回波,然后根據多普勒頻率的不同進行區別分類呢?從原理上來說是非常簡單的,即雷達接收的回波信號通過被稱為多普勒濾波器的一組數字濾波器來實現,如下

2019-06-28 08:14:27

通過RC低通濾波器和RL高通濾波器的頻率響應,怎樣來研究分析無源濾波器的特性?

2019-03-06 19:03:07

不能通過“測試”,結果產品又得重新開始設計,導致代價昂貴的生產推遲。另一方面,懂得如何準確確定濾波器參數,將有助于使生產出的產品滿足客戶的生產標準和功能。事實上,這種知識有助于在提高產品在市場上的成功機會

2019-06-24 06:27:45

很多人認為PC市場是堪稱全球第一的大市場,2008年,全球PC出貨量近3億臺!也就是說英特 爾、AMD等賣出了近3億個芯片,但是你知道嗎?2008年僅用于嵌入式系統的嵌入式處理器出貨量就 超過

2021-10-27 06:16:50

頻率濾波器大概分為帶通、帶阻、高通、低通。特性不同的模擬濾波器中經典濾波器有Butterworth 和 Chebyshev 。

2019-10-14 09:01:06

微波濾波器的分類方法很多,根據通頻帶的不同,微波濾波器可分為低通、帶通、帶阻、高通濾波器;按濾波器的插入衰減地頻響特性可分為最平坦型和等波紋型;根據工作頻帶的寬窄可分為窄帶和寬帶濾波器;按濾波器

2019-11-04 09:10:14

怎么區別交流濾波器與直流濾波器

2015-07-27 00:03:06

相對無限沖擊響應(IIR)濾波器,有限沖擊響應(FIR)能夠在滿足濾波器幅頻響應的同時獲得嚴格的線性相位特性,而數據通信、語音信號處理等領域往往要求信號在傳輸過程中不能有明顯的相位失真,所以FIR

2019-08-23 06:39:46

相對無限沖擊響應(IIR)濾波器,有限沖擊響應(FIR)能夠在滿足濾波器幅頻響應的同時獲得嚴格的線性相位特性,而數據通信、語音信號處理等領域往往要求信號在傳輸過程中不能有明顯的相位失真,所以FIR

2019-08-27 07:16:54

相關濾波器、數字濾波器和虛擬濾波器三者的含義,區別,聯系真的是菜鳥一枚啊,求大神幫助

2015-10-14 20:01:46

你好,有可能設計一個帶50濾波器的帶阻濾波器在PSoC上使用濾波器塊嗎?我試過,但實際上不起作用…謝謝。當做,羅米拉。

2019-09-20 06:41:29

什么是奈奎斯特定理?什么是模擬低通濾波器?什么是數字有限脈沖響應 (FIR) 濾波器?模擬低通濾波器和數字有限脈沖響應濾波器有何不同?

2021-07-29 07:27:13

如題,國內的相關書籍較少,而且不夠細,不夠全自己也曾經看過國外的英文教材,但是英文完全啃不下去效率超慢,國內又沒有翻譯版在此,求推薦關于濾波器設計的書籍,有電子版最好,謝謝

2018-03-02 11:36:55

最近在學習全相位濾波器,請問有人做過全相位FIR濾波器嗎?能不能用matlab程序來比較一下全相位FIR濾波器與傳統方法設計的FIR濾波器有什么區別??希望有人能幫我解答。。。感激不盡。。。。

2011-05-10 15:34:03

用于射頻和微波系統的超緊湊型可調諧MMIC濾波器

2019-05-20 17:24:24

電路的功能通用濾波器是以簡化波濾器設計為目的,使基本電路集成化,把低通(LPF)、高頻(HPF)、帶通(BPF)、帶阻濾波器連接起來,便宜可自由選擇傳輸頻率特性。截止頻率FO的控制方式,對于市場

2019-06-20 06:22:59

如何去實現程控濾波器的設計?設計程控濾波器又有何作用?

2021-04-13 06:24:42

20世紀40年代,維納奠定了關于最佳濾波器研究的基礎。即假定線性濾波器的輸入為有用信號和噪聲之和,兩者均為廣義平穩過程且知它們的二階統計特性,維納根據最小均方誤差準則(濾波器的輸出信號與需要信號之差的均方值最小),求得了最佳線性濾波器的參數,這種濾波器被稱為維納濾波器。

2020-03-12 09:00:45

第三季度業績報告(截至2017年9月30日)。財報顯示,騰訊季度收入652.1億元,比去年同期增長61%。第三季度盈利為人民幣170.7億元,比去年同期增長45%。目前,騰訊已經成為全球第六大市值的公司

2017-11-21 15:45:59

濾波器是一種選頻裝置,可以使信號中特定的頻率成分通過,而極大地衰減其它頻率成分。一、概述1、定義凡是可以使信號中特定的頻率成分通過,而極大地衰減或抑制其他頻率成分的裝置或系統都稱之為濾波器,相當于

2019-06-24 07:15:11

帶通濾波器(BPF)被廣泛用于通帶非常窄、通帶以外任何其它頻率被衰減的應用。公式(1)是帶通濾波器的二階帶通傳輸函數:其中,K代表恒定的濾波器增益,Q代表濾波器的品質因數。

2019-06-24 07:23:07

AD9361的FIR濾波器是否可以配置成RRC濾波器?只能用作低通濾波器嗎?另外,FIR濾波器的2/4倍插值是對原信號進行補0嗎?

2019-01-07 11:31:53

無源濾波器:這種電路主要有無源元件R、L和C組成。有源濾波器:集成運放和R、C組成,具有不用電感、體積小、重量輕等優點。集成運放的開環電壓增益和輸入阻抗均很高,輸出電阻小,構成有源濾波電路后還具

2011-07-28 10:01:48

頻率濾波器大概分為帶通、帶阻、高通、低通。特性不同的模擬濾波器中經典濾波器有Butterworth 和 Chebyshev 。其中,Butterworth 濾波器特點是通帶處幅值特性平坦,而 Chebyshev 濾波器則比前者的截至特性要好,但通帶處的幅值有振蕩。

2019-09-19 09:00:57

長期回收濾波器高價回收濾波器,大量收購濾波器。深圳帝歐回收濾波器,專業高價收購濾波器,帝歐趙生***QQ1816233102/879821252郵箱dealic@163.com。長期高價回收濾波器

2021-02-25 18:12:02

高通濾波器、低通濾波器、帶通濾波器、帶阻濾波器、檢波器和選頻1.這些濾波器都需要運放+電容的方式才能實現,有沒有集成的濾波器芯片?這樣可以杜絕大量選型的計算,包括截止頻率(多階濾波器電容、電阻有多個

2022-08-25 19:13:17

高通濾波器、低通濾波器、陷波器高通濾波截止頻率:f H =1/2π × 510 ×10^3×10 ×10^-6= 0.03 Hz低通濾波截止頻率:f L =1/2π× 1.5×10^3×1×10

2022-10-31 16:16:44

TFN超窄帶寬可調諧光學濾波器TeraXion超窄帶寬可調諧光學濾波器TFN結合了TeraXion的光纖布拉格光柵(FBG)技術和熱可調平臺,從而創建了具有較強的穩定性和分辨率的可調濾波器。緊湊而

2023-03-16 09:48:42

TFN超窄帶寬可調諧光學濾波器TeraXion超窄帶寬可調諧光學濾波器TFN結合了TeraXion的光纖布拉格光柵(FBG)技術和熱可調平臺,從而創建了具有較強的穩定性和分辨率的可調濾波器。緊湊而

2023-05-24 11:36:28

500Hz賽倫-凱帶通濾波器電路圖

2009-03-30 09:09:033649

半導體照明產業最大市場在通用照明

“未來半導體照明產業(LED)最大的市場將是通用照明,包括室內照明和室外照明兩大類。”清華大學電子工程系集成光電子學國家

2011-11-01 16:15:45649 宏碁董事長:上網本非窮人專屬 美已成最大市場

宏碁集團董事長王振堂今天重申了明年成為筆記本市場第一名的市場目標,他駁斥了上網本是“窮人家不得已妥協”的

2009-11-25 10:27:57502 分析:為什么中國不能拿大市場也來做籌碼

市場經濟中一切依利益來判斷與決策,通常利益包括有兩個方面,即國家利益及企業或個人利益,作為公民兩者必須同

2009-11-25 10:46:19452 智能手機占有率將達37% 中國或成最大市場

Pyramid Research新發布的一份報告指出,到2014年,智能手機占全球移動電話市場的比率,將從2009年的16%升至37%。

2009-12-18 11:11:57387 中國已躍升為全球計算機及電視顯示器的最大市場

“隨著市場需求的增長,中國已躍升為全球計算機及電視顯示器的最大市場。”友達光電全球

2010-03-17 09:29:41592 濾波器,濾波器電路,濾波器原理

一、概述

1.定義

凡是可以使信號中特定的頻率成分通過,而極大地衰減或抑制其他頻率成分的裝置或

2010-03-24 13:58:571979 抗混迭濾波器,什么是抗混迭濾波器

背景知識:基本原理:抗混疊濾波器g(n)的輸入和輸出之間的卷積關系如下

2010-03-24 14:02:021287 LED應用繼續擴大市場份額 價格戰漸有硝煙味

當大家的焦點還在爭論LED芯片光效最終能到多高,價格高昂的室內LED照明產品何時走

2010-03-27 09:11:58274 光濾波器,什么是光濾波器

基于干涉原理的濾波器:熔錐光纖濾波器、Fabry-Perot濾波器、多層介質膜濾波器、馬赫-曾德干涉濾波

2010-04-02 16:54:042190 谷歌蘋果競爭激烈 未來還有10大市場

4月15日消息,據國外媒體報道,隨著業務范圍的不斷拓展,谷歌與蘋果之間的競爭日益激烈。當前,雙方在智

2010-04-15 08:43:02473 有源濾波器的特點

有源濾波器的頻率范圍是由直流到500KHZ,在低頻范圍內已取代了傳統的LC濾波器。特別是在很低頻率下不可能實現LC濾波器,但有源濾波器

2010-05-19 10:31:015250 陶瓷濾波器是由鋯鈦酸鉛陶瓷材料制成的。陶瓷濾波器按幅頻特性分為帶阻濾波器(又稱陷波器)、帶通濾波器(又稱濾波器)兩類。

2011-12-29 10:35:087388 今年初的谷歌人工智能系統對戰人類圍棋九段高手李世石先生后,在全球掀起來一股前所未有的人工智能浪潮,這場堪稱世紀之戰中,最終人工智能系統AlphaGo(阿爾法狗)以4:1戰勝人類。 中國成全球機器人最大市場 三家企業脫穎而出

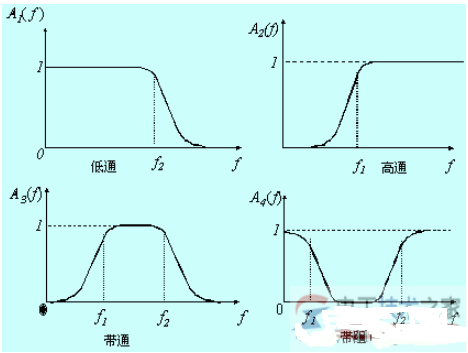

2016-12-30 16:22:11320 濾波器的基礎是諧振電路,只要能構成諧振電路組合就可實現濾波器。濾波器有4種基本原型,即低通濾波器、帶通濾波器、帶阻濾波器和高通濾波器。實現濾波器就是實現相應的諧振系統。電感、電容形成的濾波器,稱為集總參數濾波器;各種射頻/微波傳輸線形成的諧振器,稱為分布參數濾波器。理論上,濾波器是無耗組件。

2017-05-03 16:20:5414113

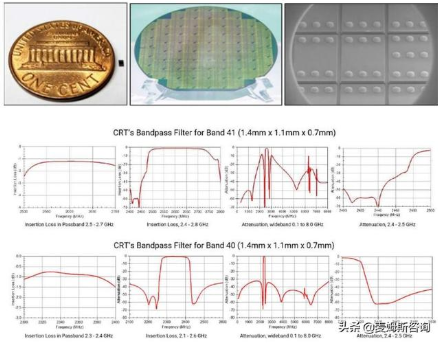

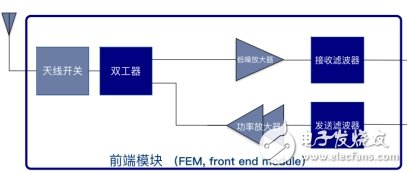

基站側濾波器主要包括金屬腔體濾波器和介質濾波器兩類。相較于4G腔體濾波器為主的市場,5G濾波器有望采用全新技術,將以能實現小型化的介質濾波器為主。目前國內介質濾波器領域的主要廠商為東山精密旗下的艾福電子、風華高科旗下的國華新材料,濾波器相關上市公司還包括濾波器上游射頻金屬元器件供應商欣天科技。

2018-10-26 14:54:583497

日前,美國照明設備廠商RAB Lighting在給其經銷商及代表的一份通知函中表示,RAB決定將退出加拿大市場。

2018-11-09 17:16:364917 SAW(Surface Acoustic wave)濾波器是利用石英、鈮酸鋰、鈦酸鋇晶體的壓電效應做成的,即晶體在受到電信號的作用時,也會產生彈性形變而發出機械波(聲波),即可把電信號轉為聲信號。簡單的理解,聲表面波是指沿固體表面傳播的波,且能量集中于表面。

2019-01-17 17:45:055045 S08系列8位MCU總動員!小身材推動大市場

2019-07-02 14:39:204005 巨大市場機遇,蛋糕誘人,使得智能家居成為眾多科技巨頭們的核心戰略之一。

2019-11-05 11:00:06546 據人民網報道,目前,華灃通信5G射頻器件及天線制造項目2條5G濾波器設備線已竣工,形成年產500萬只濾波器的生產能力。

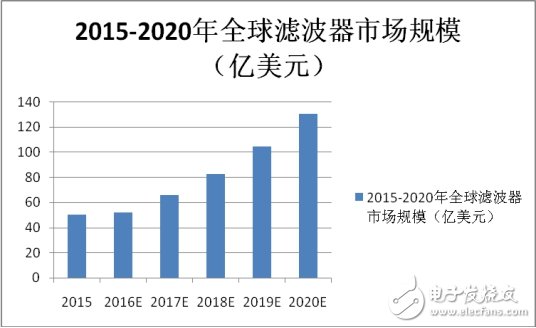

2020-03-28 11:06:163556 部分整體射頻前端市場規模將從2017年150億美元增長到2023年350億美元,年復合增長率達到14%。其中作為射頻前端最大市場的濾波器從2017-2023年將增長3倍左右,復合增長率達到19%。而目前

2020-04-23 14:46:114861

作為一家美國半導體公司,多年來AMD最大的市場一直來自于本土,不過中國市場的比重一直在增加,在2020年終于超過美國成為AMD第一大市場,超過23.9%的AMD產品賣給國內市場。

2021-02-01 09:26:191693 空間濾波器主要分為振幅濾波器、位相濾波器和復數濾波器。

2023-02-16 09:31:212124 面對如此巨大的市場,踴躍參與其中的公司卻發現,這個市場雖然看似很巨大,但是需求卻很碎片化,而且很多方案需要定制,很難找到通用的標準化方案去占領市場,該用何種正確方式打開物聯網大市場呢?

2023-06-05 14:53:52131

有關濾波器的作用,根據濾波器的選頻作用,濾波器可以分成四類:低通、高通、帶通和帶阻濾波器,濾波器與選頻器的區別,選頻器是濾波器的一類,如低通、帶通、帶阻、高通等濾波器。

2023-06-29 16:47:361899

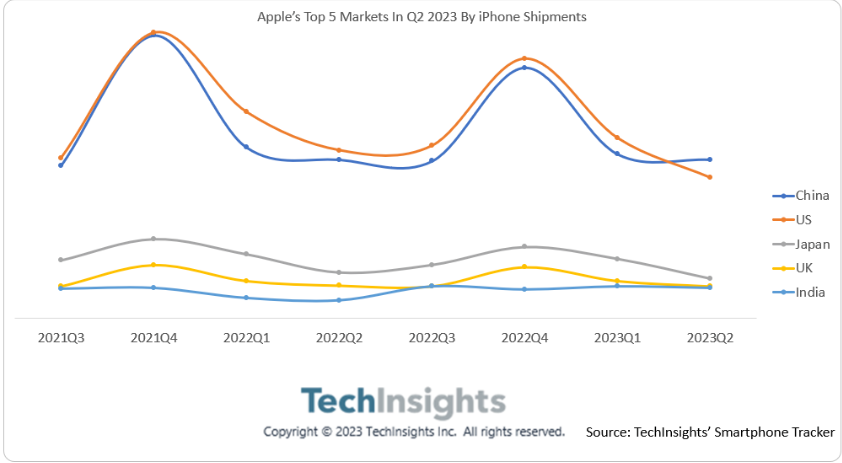

據機構統計,2023年第二季度,中國首次超過美國,成為iphone出貨量最多的單一市場,美國、日本、英國、印度緊隨其后。印度目前是蘋果在銷售和制造方面的戰略重要市場。2023年q2,印度是蘋果的第五大市場。

2023-08-15 10:02:59679

機構統計顯示,2023年第二季度中國首次超過美國,成為iPhone出貨量最大的單一市場,其次是美國、日本、英國和印度。印度如今是蘋果在銷售和制造方面重要的戰略市場。2023年Q2,印度是蘋果的第五大市場。

2023-08-15 16:27:19607

環路濾波器采用有源濾波器還是無源濾波器? 首先,我們需要了解什么是環路濾波器。環路濾波器是一種基于共振電路的濾波器,主要用于信號去噪和選頻功能。它的工作原理是利用一個電感和一個電容形成共振回路

2023-10-30 10:56:41509

電子發燒友App

電子發燒友App

工商網監

工商網監

評論