電子發(fā)燒友App

電子發(fā)燒友App

?

從iPad3的LCD分辨率以及接口說起

??????? 很早就有消息稱下一代的iPad將使用“視網(wǎng)膜”面板,即像素密度極高,甚至超過視網(wǎng)膜能分辨的程度。“視網(wǎng)膜”面板已在iPhone4上成功的應(yīng)用,取得了很好的聲譽。iPad3將是第一個在大尺寸(推測仍為9.7寸)LCD上率先使用此項技術(shù)的產(chǎn)品,這也符合Apple一貫的風(fēng)格,即在用戶體驗上從來不吝惜尖端科技。剛進(jìn)入2012年,有韓國媒體曝光了一張聲稱是iPad3面板的圖片(如圖1)。圖中上方是iPad2的面板,下方據(jù)稱就是iPad3的面板。可以看到,兩代面板的尺寸的確一致,但是下方的面板多出了一組數(shù)據(jù)線,這據(jù)稱就是iPad3面板將采用極高分辨率的證據(jù)(2048*1536),因為需要傳輸更多的數(shù)據(jù)。

??????? 如此高的分辨率既是在PC平臺也非常少見,一般的計算機(jī)到1080P已經(jīng)是差不多極限了,不過Apple干這種事并不奇怪,因為目前市場在售的Apple圖形工作站“Cinema HD M9179CH/A”的分辨率已達(dá)2560*1600,配備27寸顯示器的一體機(jī)iMac(MC814CH/A)分辨率則為2560×1440。可以說,Apple的軟硬件工程師對這種類型產(chǎn)品的設(shè)計不說駕輕就熟,也是很有經(jīng)驗了。

?

???????之所以這條iPad3面板的消息會如此的引人注目,是因為從iPad開始,Apple的競爭者們發(fā)現(xiàn)了一個問題,即當(dāng)他們想推出同類的產(chǎn)品跟AppleiPad競爭的時候,發(fā)現(xiàn)iPad所用的9.7寸IPS LCD根本買不到,全世界也就那么幾家供應(yīng)商有能力生產(chǎn),還全部被Apple壟斷了。也就是說,Apple在2001年用工業(yè)設(shè)計優(yōu)勢(iPod)以及2007年用軟件優(yōu)勢(iPhone)嘲笑了電子行業(yè)之后,2010年,Apple用供應(yīng)鏈優(yōu)勢(iPad)狠狠的虐了行業(yè)一把。

???????既然談到供應(yīng)鏈,那么,這么高分辨率和像素密度的LCD,到底是誰生產(chǎn)的呢?從目前公開的或是小道的消息,能做到的有三家:Sharp的IGZO屏,LG的IPS屏,以及Samsung的AMOLED屏(2012.1.12日韓國媒體有最新消息稱Sharp已經(jīng)出局)。接下來一個問題,處理器應(yīng)該用什么接口來驅(qū)動這么高分辨率的LCD呢?我們看看目前的幾種接口:

|

接口 |

分辨率 |

說明 |

|

RGB |

800*480以下 |

大部分AP均支持RGB接口,此類LCD在低端平板廣泛使用 |

|

LVDS |

1024*768及以上 |

主要通過轉(zhuǎn)換芯片將RGB等專程LVDS來支持;少量AP直接集成;此類LCD目前在中高端平板和筆記本中廣泛使用 |

|

MIPI |

1080P以下 |

手機(jī)平臺標(biāo)準(zhǔn)接口,與LVDS類似,但更省電;目前普及趨勢明顯,TI、nVidia、高通等最新平臺大多配備RGB和MIPI接口;1080P是其能力的極限 |

|

eDP |

支持1080P以上 |

比較新的規(guī)范,在筆記本行業(yè)將廣泛用于取代LVDS,支持超高分辨率 |

???????從小道消息得知,iPad3所用的LCD將采用eDP接口,這符合eDP支持超高分辨率的特性。那么,目前有哪些AP會支持eDP呢?從公開的資料來看,Apple的處理器是一直都支持的(預(yù)見性啊),另外只有Samsung宣稱將于2012年發(fā)布的Exynos 5250。

???????看到這里,是否有一種絕望的感覺?想要跟iPad3競爭嗎?你先要弄到LCD,這簡直是一個不可能的任務(wù)。好吧,就算你弄到LCD,你根本沒有合適的AP能驅(qū)動這個LCD。好吧,就算你用Samsung的或是自己做出來了,以Android的發(fā)展史來看,你確認(rèn)Android能在2048*1536的分辨率下會有很好的表現(xiàn)?粗略估計,一個能在分辨率的軍備競賽上勉強(qiáng)跟iPad3打個平手的產(chǎn)品,最早也要晚于iPad3一年以上。而摩托羅拉的Xoom憋著勁想用用Tegra2跟iPad PK一把,結(jié)果被iPad2虐的體無完膚的慘狀還歷歷在目

???????一直以來,跟Apple競爭的法寶只有更高的配置和更低的價格,目前看來,在配置方面,除了Samsung,沒有一家公司有能力獲取到足夠的資源來設(shè)計同等的產(chǎn)品,請注意,目前還不涉及產(chǎn)品體驗、質(zhì)量、外觀、生態(tài)鏈等等其他內(nèi)容,僅僅還只是配置。

當(dāng)前幾大廠商的動作;硬件平臺競爭;價格和產(chǎn)品分類其他廠商在干什么?

???????平板電腦一直是一個很熱鬧的市場,作為風(fēng)向標(biāo)的2012年CES大展上,各大巨頭的新產(chǎn)品發(fā)布層出不窮。下面這張表為本次CES展上發(fā)布的部分典型平板產(chǎn)品的總結(jié):

|

平臺 |

品牌型號 |

價格 |

特點 |

|

nVidia Tegra3 |

華碩 |

$599 |

預(yù)發(fā)布的旗艦產(chǎn)品,10.1寸1080P分辨率,將是性能與配置與iPad3最接近的產(chǎn)品。 |

|

nVidia Tegra3 |

華碩 |

$249 |

預(yù)發(fā)布產(chǎn)品,7寸1280*800分辨率,價格低廉,競爭優(yōu)勢極大 |

|

nVidia Tegra3 |

宏基 |

未知 |

10.1寸1080P分辨率,其他未知 |

|

TI OMAP4430 |

東芝 |

$529 |

10.1寸1280*800,厚度僅7.7mm,成為厚度軍備競賽的典型產(chǎn)品 |

|

Samsung Exynos |

Samsung? P6800 |

$500 |

雙核1.4G處理器,厚度7.89mm,7.7寸1280*800 AMOLED LCD;一款亮點很多的產(chǎn)品。 |

|

Qualcomm |

聯(lián)想 |

未知 |

10.1寸IPS 1280*800 LCD;帶底座與筆記本二合一 |

???????由上表可以看出,新一輪的軍備競賽已經(jīng)開始,1.2G以上的雙核、四核,高分辨率以及輕薄產(chǎn)品已明確了2012年市場的主流。同時,硬件平臺廠商也在逐步的成熟,首當(dāng)其沖的nVidia不停的用Tegra系列的高指標(biāo)強(qiáng)勢推動著市場,TI,Samsung,Qualcomm等也緊緊跟隨。

???????從產(chǎn)品售價上,也能看出明顯的趨勢:高端旗艦產(chǎn)品的價格,被死死的釘在了600美金以內(nèi),按照歷史規(guī)律,實際成交價應(yīng)該會在530美金以下,即人民幣4000元之內(nèi)。原因很容易,這個價格已經(jīng)被Apple的iPad死死的鉗住,任何試圖超出的產(chǎn)品,比如Xoom,只會落得個悲催的結(jié)局。這里還要提一下2011年大放異彩的Kindle Fire,在年前據(jù)稱周銷量突破100萬臺,總量估計超越了1000萬臺大關(guān),這個唯一對iPad構(gòu)成了些許挑戰(zhàn)的7寸產(chǎn)品,定價正是在199美金。

???????Samsung也是值得提出來的廠商,他幾乎是唯一在整體實力上與Apple抗衡的公司,包括自有主芯片、LCD資源、工業(yè)設(shè)計水平、在手機(jī)技術(shù)方面的積累,等等。與Apple的精品策略不同,除了9.7寸,Samsung一口氣覆蓋了從5寸到10寸的幾乎全部規(guī)格的產(chǎn)品,產(chǎn)品的風(fēng)格、功能和品質(zhì)等幾乎直接是Samsung的手機(jī)產(chǎn)品線的延續(xù)。

???????除了這些一線大廠,還有眾多的二線、三線乃至山寨們在干什么呢?目前市場上到底在賣什么樣的產(chǎn)品呢?如下的表格是目前市場上在售產(chǎn)品的一個總結(jié):

|

平臺 |

品牌/型號 |

價格 |

說明 |

|

Samsung |

Samsung |

$426 |

10.1寸1280*800 IPS LCD; |

|

nVidia Tegra2 |

華碩 |

$380 |

10.1寸1280*800 IPS LCD;可配置底座。 |

|

nVidia Tegra2 |

Motorola |

$380 |

10.1寸1280*800 LCD;第一個寄予厚望挑戰(zhàn)iPad1的產(chǎn)品。 |

|

Samsung |

Samsung |

$373 |

7寸1024*600 LCD; |

|

nVidia Tegra2 |

萬利達(dá) T8 |

$340 |

9.7寸1024*768 IPS LCD;國內(nèi)動手最早的高性能平板,硬件配置和性能向iPad看齊 |

|

Qualcomm |

Lenovo |

$270 |

10.1寸1280*800 IPS LCD; |

|

Rockchip |

酷比魔方 |

$186 |

9.7寸1024*768 IPS LCD;性價比高的代表 |

|

TI |

Lenovo |

$186 |

7寸1026*600 LCD;聯(lián)想千元風(fēng)暴主力 |

|

Amlogic |

愛國者 |

$135 |

8寸1280*768 LCD |

|

AllWinner |

艾諾 |

$130 |

7寸1026*600 IPS LCD |

|

Ingenic |

艾諾 |

$80 |

7寸800*480 LCD |

???????產(chǎn)品的性能、配置、工藝、品牌等與其最終的市場售價是正相關(guān),這符合電子產(chǎn)品的一般規(guī)律。以萬利達(dá)的T8為例,雖然性能配置與iPad2類似,但是其他部分差距非常大,華碩同類的產(chǎn)品售價也僅僅為例$380,萬利達(dá)T2的價格要比目前的$340更高已幾無可能。

???????上表中最后一個產(chǎn)品,“艾諾Novo7騎士”僅售不到100美元,他們的售價僅僅比成本高出不到10美元,在性能、功能、外觀等方面僅僅達(dá)到“可用”的水平。由于售價極低,曾經(jīng)在普及過程中形成巨大的影響力。

“沙坑理論”

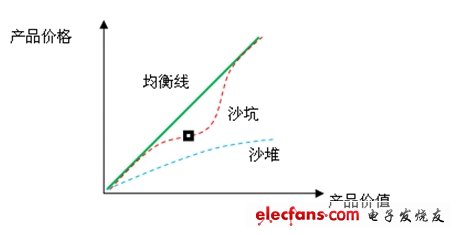

???????一個產(chǎn)品除價格之外的所有方面,包括性能、軟件、外觀、品牌等,可以定義為叫做“產(chǎn)品價值”。如果一個產(chǎn)品的產(chǎn)品價值高,那么價格就能賣得上去,銷量就好;同時,價格高低又會影響銷量;有時候,價格和銷量還對產(chǎn)品價值形成影響,比如奢侈品的品牌效應(yīng);產(chǎn)品價值,價格以及銷量三者并沒有公式可以計算他們彼此的關(guān)系,而且通過與市場上其他競爭者在這三個方面反復(fù)博弈,在某個時期內(nèi)穩(wěn)定下來,整個市場實現(xiàn)暫時的均衡狀態(tài)。不管是大做廣告強(qiáng)力推廣、降價進(jìn)行薄利多銷、限制產(chǎn)能進(jìn)行饑餓營銷,還是升級換代提升產(chǎn)品價值,均是為了改變市場均衡所作用的手段,期望達(dá)到另外一種對自己有利的市場均衡。

???????市場均衡可以用坐標(biāo)圖來表示,比如是以產(chǎn)品價值橫軸、產(chǎn)品價格為縱軸。所有的產(chǎn)品在這個坐標(biāo)圖上會形成一根傾斜的直線或是曲線,假如某個產(chǎn)品在同等產(chǎn)品價值情況下價格比別人低很多,則會形成一個突然的“坑”,在這種情況下,市場均衡線會發(fā)生變化,“坑”周邊的價格都會受到影響。如果這個“坑”足夠大,則會引發(fā)整個市場均衡先的“坍塌”。這些坑足夠多之后,市場均衡先最終形成一個緩坡。如下圖所示。

?

???????整個過程可以理解為整個電子行業(yè)市場是一片沙漠,某類產(chǎn)品,比如mp3,則是一座沙山。一開始這座沙山是一個平整的陡坡,這就是市場均衡線,如果突然某個品牌的mp3造成了一個坑,就像在沙坡上垂直挖出一個坑,因為旁邊的沙子會不停的滑下來,最后會形成一個漏斗形型的,比較平緩的凹坑。如果這個“坑”足夠大,則會引發(fā)整個沙坡面的坍塌。只要有若干個大坑,則沙坡面的形狀就注定了。最后,沙山消失了,變成了沙漠中起伏的地形。這與電子行業(yè)之前的悲情表現(xiàn)非常像,一開始某種新類型的產(chǎn)品出現(xiàn)了,有很高的利潤率,但是到最后,在各種同等或是差不多產(chǎn)品價值,但是更低價格的同類產(chǎn)品沖擊之下,沙山都成了略帶起伏的沙堆而已。這種情況有理論來解釋,叫做 “破壞性創(chuàng)新”(為市場提供性能差一點,但是價格低很多的產(chǎn)品,以山寨機(jī)為代表)。

???????平板電腦產(chǎn)業(yè)也可以用“沙坑理論”來表述,但是與上段中“破壞性創(chuàng)新”不一樣的地方在于,這些坑并不是“產(chǎn)品價值低一點,價格低很多”而挖出來的,而是“產(chǎn)品價值更高,價格反而更低”挖出來的。平板電腦中最典型的代表“iPad”和“Kindle Fire”就造就了這種坑。iPad和iPad2均僅售$499,卻提供了遠(yuǎn)超同檔次競爭對手的體驗。Kindle Fire更是離譜,因為Amazon每售出一臺Kinder Fire,是要虧損的。一個能賣更貴,偏要賣便宜,一個給用戶貼錢,這種“違反市場規(guī)律的”非正常的坑讓沙坡的市場均衡線顯得很怪異,引發(fā)了坡面更快的“坍塌”。

寡頭玩家

???????平板電腦的成本是如何構(gòu)成的?iPad和Kindle Fire為何會成為“非正常坑”的造就者?市場上已有很多分析,簡單總結(jié)就是:

1、 海量采購

???????Apple動輒千萬級別的采購,讓LCD、TOUCH、存儲等重要部件的價格降低1/3甚至1/2。當(dāng)然,還會讓別人根本買不到。

2、 運營補貼

???????由于Amazon本身掌握大量內(nèi)容,Kindle Fire內(nèi)置軟件中的后續(xù)收費服務(wù)完全可以補償Amazon在硬件上的損失,這一招在Kindle電紙書上已經(jīng)用過了。

???????上述兩點的具體情況不再多說,行業(yè)內(nèi)已有很多精確的分析。總之,實力雄厚的廠商不但設(shè)計出來的平板電腦有很高的產(chǎn)品價值,而且還能有很好的成本優(yōu)勢。加之外觀設(shè)計、軟件、品牌等“軟實力”的邊際成本為0,在巨量銷售下,Apple和Amazon們能不計代價的投入到這些與用戶體驗息息相關(guān)的方面中去,更加加劇了不同廠商之間產(chǎn)品價值的差異。

???????回到“沙坑理論”,如果一個沙坡上出現(xiàn)了很多大坑,而且這些坑又大又密,以至于他們的邊緣都連到了一起,那么會是怎么一種情況?這個實際上并不新鮮,任何一個成熟的行業(yè),任何一類成熟的產(chǎn)品都是這種形式。比如PC,比如汽車,比如洗發(fā)水,市場上只會看到一個個國際巨頭出產(chǎn)的“大坑”產(chǎn)品,而很少看到小公司出的產(chǎn)品。正是這些廠商高水平的產(chǎn)品研發(fā)能力加上海量帶來的成本優(yōu)勢,構(gòu)成了我們?nèi)粘I钪懈鞣N物美價廉的產(chǎn)品。小公司沒有相應(yīng)的能力和數(shù)量,產(chǎn)品只會相對低劣并且價高。平板電腦并未逃脫這個模式,與別的產(chǎn)品相比,其新鮮之處在于:平板電腦從一開始,就直接邁入了“成熟產(chǎn)品”的產(chǎn)業(yè)模式。在一個成熟的產(chǎn)業(yè)中,不會有太多的參與者,只有若干家大企業(yè)在市場上競爭,這種叫做“寡頭模式”,可以說,平板電腦目前,或是不久的將來,會很快出現(xiàn)這種“寡頭模式”。

???????Microsoft是平板電腦的先行者(或者說先烈),在這個市場如火如荼之時,顯然Microsoft不會作壁上觀。我本以為Microsoft會壯士斷腕般的擺脫不思進(jìn)取的WinCE,但是當(dāng)我看到Windows Compact 7(即Windows Phone7的平臺)的架構(gòu)示意圖之后,我基本對此不抱希望了。我一直對Win8平板寄予厚望,與PC完全一致的功能(指運行windows和office等標(biāo)準(zhǔn)軟件),加上平板電腦的操作方式和體驗,搭載Win8平板一直是我心目中真正的“商務(wù)平板”(而不是涂成黑色就“商務(wù)”了)。一條關(guān)于Win8的消息引發(fā)了我的興趣:微軟已經(jīng)要求三大ARM處理器制造商高通、德州儀器和NVIDIA選擇ARM平臺Windows 8開發(fā)合作伙伴……高通選擇了三星和索尼,德州儀器則選擇了東芝和三星,NVIDIA選中的是聯(lián)想和宏碁。這條消息明目張膽的告訴大家:小平板廠商們別指望Win8了,人家不跟你玩。寡頭,玩Win8的還是寡頭。

市場格局

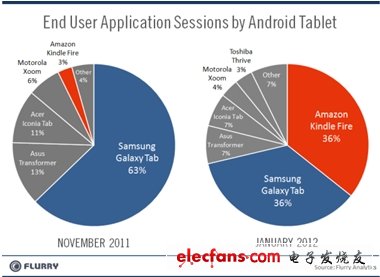

???????在描述任何一個名不見經(jīng)傳的小廠商如何在市場上生存的時候都會提到:在夾縫中生存。這個“夾縫“就是沙坡上寡頭們造就的大坑的邊緣。我們看看過去的一年中,平板電腦市場的夾縫都在哪里。據(jù)公開數(shù)據(jù)顯示,2011年第四季度iPad的銷量為1500萬臺,Kindle Fire銷量為600萬臺,三星目前還沒有準(zhǔn)確數(shù)據(jù),但是根據(jù)一張應(yīng)用活躍情況的統(tǒng)計,2012年1月份Kindle Fire與Samsung Galaxy Tab的應(yīng)用活躍量幾乎持平,我們姑且認(rèn)為他們的終端保有量也接近。這樣算來,這三家已經(jīng)占掉了平板電腦的大部分市場,其他家的平板電腦市場占有率簡直不值一提。針對這種完全不符合常規(guī)的現(xiàn)象,只能解釋為:這三個寡頭刨的坑實在太大了,沙坑邊緣也實在太窄,根本容不下別的廠商存在。

?

???????讓我們把目光投向另外的一類產(chǎn)品:低于200美金的平板電腦。這一類平板最低可達(dá)80美金以下,具體的出貨量無法統(tǒng)計,但是可以從另外的數(shù)據(jù)來推測。因為這類平板電腦最常使用的主芯片基本為中國大陸設(shè)計,以VIA、Rockchip、Boxchip/AllWinner、InfoTM等為主。據(jù)深圳研究機(jī)構(gòu)統(tǒng)計數(shù)據(jù)(如下圖),2011中國大陸平板電腦出貨為1200萬臺,其中80%為7寸出口產(chǎn)品。這類產(chǎn)品倒是遵循了價格越低,銷量越高的更“正常”的分布曲線。銷量最高的為采用800*480分辨率、電阻觸摸屏的7寸平板。老實說,這種產(chǎn)品與iPad、Kindle Fire等產(chǎn)品從硬件配置和體驗上都相去甚遠(yuǎn),反而更像是一個升級版本的MP4或是電子書。

?

?

???????所以,整個平板電腦市場呈現(xiàn)一種奇怪的類似音頻信號波形的形狀,Apple一家獨大,然后Samsung、Kindle Fire以及一批不像Pad的Pad在三種不同的價位上波動了一下。其他產(chǎn)品就是一堆不引人注意的雜波。

???????常規(guī)的mp3、mp4和手機(jī)市場雖然變化非常快,但是基本還有譜,廠商基本能知道投入多少,做出一個什么樣的產(chǎn)品,大概能賣出一個什么樣的量。所以,只要有好的產(chǎn)品、抓住時機(jī),廠商就能在市場上成功。但是平板電腦目前的市場狀況對于廣大的廠商是非常不利的,因為,你根本不知道做出什么樣的產(chǎn)品能賣出去。對于一個小公司而言,做出一款產(chǎn)品,即使處于“雜波”中,但是因為市場太大,一年賣個一、二十萬臺就可以活下去,但是你根本不知道第二年要如何處理,因為市場并未形成一個產(chǎn)品價值-價格的坡面。

???????市場的這種格局導(dǎo)致的最終結(jié)果就是,一款產(chǎn)品經(jīng)過一年以上打磨,然后廣受好評的案例根本沒有出現(xiàn)。所有平板廠商都戰(zhàn)戰(zhàn)兢兢,抓住一單就趕緊做,快進(jìn)快出,不敢做任何長時間的投入。這樣做的后果就是所有產(chǎn)品都很膚淺,沒有任何能沉淀的高水準(zhǔn)產(chǎn)品出現(xiàn)。

關(guān)于行業(yè)

???????另外一個被平板電腦引爆了熱情的領(lǐng)域就是所謂“行業(yè)”,包括出版、教育、政務(wù)、辦公、醫(yī)療等等。這個領(lǐng)域活躍著諸多詞匯,比如資源整合、運營商項目、資費綁定、運營平臺、政策支持、移動互聯(lián)網(wǎng)概念、行政推廣等等。這些產(chǎn)品的口號普遍有兩個特點:海量,以及運營平臺。典型的產(chǎn)品形態(tài)有如下幾個:電子書包、電子閱讀、辦公/警務(wù)/政務(wù)等。

???????先說電子書包,這個產(chǎn)品來源于教育部的一系列數(shù)字化教育技術(shù)的推廣行動,并不是平板電腦之后才有的概念,但是顯然iPad做了一個很好的示范,迅速掀起了一股用各種平板電腦做電子書包終端的熱潮。想想中國的學(xué)生數(shù)量,其中潛在的利益讓所有人激動萬分。電子書包行業(yè)涉及到了幾個重要問題:

1、 教材版權(quán)問題。國內(nèi)每年28萬種出版物中,一半以上是教輔資料,其中又涉及諸多龐大的利益集團(tuán)。如果要實現(xiàn)理想化的一切教輔材料的電子化,那么將牽扯到這些利益方的各種博弈

2、 教學(xué)系統(tǒng)集成問題。信息化教學(xué)系統(tǒng)與終端如何集成,各省市地方的系統(tǒng)如何兼容?這個問題是電子書包可推廣的關(guān)鍵之一。如此大的系統(tǒng),要符合各方利益的標(biāo)準(zhǔn)化需要扯多少年的皮,真是不好說

3、 終端體驗問題。目前所有的電子化終端,與書本的體驗差異還是非常大,想用平板電腦替代書本,并不是把書本的內(nèi)容展示上去,然后加上一些互動能解決的。這是一個幾百年的習(xí)慣問題。

???????正值A(chǔ)pple發(fā)布了iBook2,并且迅速得到了教育行業(yè)的肯定,顯然,這個消息會進(jìn)一步激發(fā)國內(nèi)廠商們的熱情。電子書包的趨勢勢不可擋,但是如上三個問題要如何解決,估計最需要的就是時間。

???????第二個是電子閱讀,這個市場由Amazon和Apple領(lǐng)導(dǎo),這兩位幾乎顛覆了出版行業(yè)。也引來了國內(nèi)眾多的追隨者。然而,電紙書市場的沒落以及漢王的折戟沉沙給了整個行業(yè)重重的一擊。我認(rèn)為,如果不把這兩個案例分析清楚,電子閱讀這個產(chǎn)業(yè)就不可能找到出路。綜合來說,如下的幾點原因:

???????1、 消費者購買動因。在美國,人們購買Kindle的很大一個理由是可以看便宜書,因為美國的書是很貴的,動輒幾十美金一本,也沒有電子版能在電腦上看。這樣,Kindle 99美金的定價以及9.9美金的電子書使得用Kindle看書是一件很賺的事情。Kindle Fire也有著同樣的道理,只是從電子書變成了音樂、視頻等更豐富的內(nèi)容。這一切的基礎(chǔ)是有法律保護(hù)版權(quán),盜版會受到處罰,所以這本質(zhì)上是一個版權(quán)購買市場。Amazon賣的根本不是Kindle,而是版權(quán)。只要在這個市場中做到物美價廉,產(chǎn)品就能賺錢。反觀中國,因為盜版盛行,這一切是不存在的。消費者夠買電子閱讀器的行為是真正的在買一個電子產(chǎn)品,這樣,購買行為就從“賺”變成了 “花”,這是一個本質(zhì)的變化。廠商們必須考慮一個問題,即如果電子閱讀器比電腦看書體驗好,消費者到底愿意為此花多少錢。如果這個錢比電子閱讀器本身售價低,那么這個市場實際上是不存在的。從這個角度來說,Amazon的成功對于做電子閱讀器并沒有太多指導(dǎo)意義。這也就是電紙書市場沒落的根本原因。

???????2、 運營問題。用戶購買電子閱讀器的目的是為了使用內(nèi)容,所以任何一個做電子閱讀器的廠商都在想要如何來運營這個產(chǎn)品,或者仿效Amazon通過運營來補貼硬件成本。于是,類似漢王的這種終端廠商就會試圖去整合各種圖書資源,通過內(nèi)置圖書和電子雜志、免費閱讀一年、打折購買等方式進(jìn)行各種推廣和運營。甚至不惜靠自身力量來推行正版和打擊盜版市場。這些模仿Amazon的努力結(jié)果會是如何呢?仔細(xì)分析Amazon的模式可以看到,Amazon自身是一個很大的圖書出版以及發(fā)行商,一個書商想要更多的把書賣出去,傳統(tǒng)的辦法是開設(shè)分店,增加銷售網(wǎng)點,Kindle實際上就是一個個特別小的銷售網(wǎng)點,是用戶購買內(nèi)容的渠道。所以,Amazon不是在賣電子閱讀器,而是在開分店!那么就能很容易的理解為何Amazon要虧本賣設(shè)備,這些都相當(dāng)于是對客流的投入。任何增加銷售渠道和網(wǎng)店本就是要做前期投入的,實際上如果把開一個實體店的成本除以吸引到的客流計算出每個客戶成本,賣Kindle的虧損估計比這個還低,并且也能更好的抓住用戶。可以說,這是電子商務(wù)的一次重大革新。那么,這種商務(wù)模式是否誰都可以參與呢?誰都可以復(fù)制這種模式呢?舉一個例子,麥當(dāng)勞雇傭了一個建筑商來修建他的分店和做裝修。建筑商后來就想,建分店這種事情,我也能做啊,麥當(dāng)勞那么賺錢,那我也去搞餐飲連鎖好了,于是這個建筑商就修了一堆房子,從供應(yīng)商那里買來漢堡在店里賣,希望自己可以成為另外一個麥當(dāng)勞。這么想的下場可想而知。漢王之前就是這么想的,這個結(jié)果如何,大家現(xiàn)在都看到了。

???????最后一個是所謂的警務(wù)/政務(wù)/辦公市場,這個市場的特點是:主導(dǎo)方永遠(yuǎn)是系統(tǒng)集成商。以安軟這家做警務(wù)通的公司為例,參考其“發(fā)展歷程”的網(wǎng)頁,可以清晰的看出一個00年成立的軟件公司是如何在公安系統(tǒng)內(nèi)一個個項目的慢慢積累到現(xiàn)在的。毫不意外,這家公司在即警務(wù)手機(jī)之后,目前推出了警務(wù)Pad。任何平板電腦廠商,都只能成為這種公司的供應(yīng)商,而不可能試圖自己去主導(dǎo)一個產(chǎn)品。

???????綜合來說,只有做教育的,才能去做教育Pad產(chǎn)品,只有出版商,才能做閱讀Pad產(chǎn)品,也只有各種系統(tǒng)集成商、OA廠商等,才能去做辦公類的Pad產(chǎn)品。任何一個針對行業(yè)的產(chǎn)品,主導(dǎo)方永遠(yuǎn)是真正懂這個行業(yè)的人。任何試圖憑借自身一些做終端產(chǎn)品的優(yōu)勢或是“拼縫”“整合資源”的方式從而主導(dǎo)一個行業(yè)產(chǎn)品的搞法都是不靠譜的。想成為肯德基,那就先學(xué)著怎么做雞,想成為全聚德,那就先學(xué)著怎么做鴨,想成為海底撈,那就先去擺麻辣燙攤。從沒聽說過一個做鴛鴦鍋和爐子的廠商最后能成為餐飲業(yè)巨頭的。

平板市場到底該怎么做

一般來說,做產(chǎn)品離不開三種模式:

???????1、 開創(chuàng)型。研究社會,研究人性,研究經(jīng)濟(jì),研究產(chǎn)業(yè)……總之最后琢磨出一個符合市場需求,而別人都沒有的東西。這個套路顯然喬布斯做得很熟,很多歷史上的傳奇人物都是如此發(fā)家的,當(dāng)然,也產(chǎn)生了很多的先烈。iPad、Kindle Fire以及壹人壹本都是如此。做這種市場除了需要有極強(qiáng)的策劃能力之外,如何持續(xù)的保持創(chuàng)新以及甩開模仿者也是非常重要的。

2、 跟隨型。看看市場上正在賣什么,做一個差不離而且在某些方面更有優(yōu)勢的東西。這種模式應(yīng)用的非常廣泛,大量半死不活的深圳廠商目前正處于這個階段。他們關(guān)心兩個問題:第一是人家有的我也要有,第二是不能比人家貴。他們做出的產(chǎn)品基本沒有差異,就是靠不同的外觀和不停優(yōu)化成本來切分市場蛋糕。

3、 細(xì)分市場型。這屬于上述兩點的結(jié)合,也是市場上“有理想”的廠商大多會選擇的道路。一方面有自己的創(chuàng)新,做有特點的產(chǎn)品,一定程度上開拓了新的市場;另外一方面,路子偏得不太遠(yuǎn),保證不會走死胡同。智器是一個典型的案例,一方面符合市場上標(biāo)準(zhǔn)平板的定位,價格也比較實惠,另一方面則針對閱讀市場做出了一些特色。比如三星、Acer之類很多產(chǎn)品也屬于這個分類,他們會關(guān)心如何與Apple進(jìn)行競爭,如何在客戶群、配置、體驗、特色等方面提供給用戶不一樣的選擇,并期待如何超過Apple。不過,顯然目前他們還沒做到位。

???????對于目前比較“悲劇”的平板電腦市場狀況來說,似乎沒有太好的明確的路線可供廠商們選擇。而眾多頗具實力的廠商與Apple在平板電腦市場上呈現(xiàn)的巨大差距不禁讓人產(chǎn)生疑惑:Android Pad和iPad到底差在哪里?如果這個原因可用“產(chǎn)品價值”這個詞來概括的話,很顯然,這個差距不只在“量”上的差異,而是“質(zhì)”的差異,因為在兩者銷量出現(xiàn)了一個呈階梯狀斷層。也就是說,Android Pad的產(chǎn)品價值不但比iPad整整低了一個檔次,并且處于消費者買單意愿的底線之下。這有點像量子力學(xué)里的光子波動理論,電子的被擊出的數(shù)量與光波的能量有關(guān),但是如果光波的能量達(dá)不到某個級別,不管多少個都打不出電子來。所以,提升平板電腦的“產(chǎn)品價值”,使其能從目標(biāo)消費者手里把錢打出來,才是根本解決方案。

???????一個平板做成什么樣才會成功?除了Apple之外,目前還沒人能給出確切的、有把握的答案。但是什么樣的產(chǎn)品會失敗,倒是有許多耐人尋味的經(jīng)驗總結(jié):

1、MP4 + Wifi + Android != iPad

???????Android簡直是Google送給廣大MP4芯片、方案以及整機(jī)商的一份大禮。瞬間讓他們的山寨電子產(chǎn)品變成了“智能設(shè)備”。iPad出現(xiàn)之后,短短一個月,深圳已有廠商出現(xiàn)了從MID轉(zhuǎn)換過去的平板電腦。顯然,基于MP4平板升級而成的平板與iPad體驗差距實在太大,雖然這類產(chǎn)品出貨量比較大,但是跟iPad實際上沒有交叉點。

2、A8 + 9.7寸IPS + 電容TP + 鋁殼 != iPad

???????靠長得像的產(chǎn)品而賣得好的套路似乎在平板電腦上沒有走通,在配置上盡力跟iPad看齊也沒有達(dá)到以往的效果,根本原因還是產(chǎn)品在使用體驗上實在差太遠(yuǎn)。曾經(jīng)的手機(jī)都是9宮格操作,mp3和mp4只有死板的列表選項,只要外觀差不多,硬件配置差不多,用起來感覺差異就不大。而現(xiàn)在,廠商們也認(rèn)識到了,對于iPad,軟件才是其價值的核心。看看Apple在維護(hù)其應(yīng)用市場的規(guī)范性方面做的努力就知道重視程度。

3、跟iPad不一樣 != 差異化

???????iPad的絕對優(yōu)勢讓諸多廠商只能走差異化路線避開直接的競爭,但是是否只要某些地方跟iPad做的不一樣就是差異化了呢?關(guān)于平板電腦最多的一個差異化市場理論包括:iPad太大了,尺寸不適合亞洲人;對于商務(wù)人士,可以放入西裝口袋的7寸才是最佳選擇;iPad太貴,如果把價格做到xxxx,對于年輕消費者、女性和學(xué)生而言比較合適;只要有xxxx的功能,對于普通消費者而言足夠了;等等等等。諸如此類的市場分析幾乎隨處可見,聽起來似乎也挺有道理,也不好辯駁。舉個例子,某個婚介所推出一美女,身材高挑,面孔精致,氣質(zhì)優(yōu)雅,諸多男士趨之若鶩,卻因為自身不高或是因為女方要求有房有車只能望而卻步。于是婚介所推出一女子,身高適中,條件一般但是作為一個女人該有的都有,對男方也無要求,諸多男士興沖沖的跑過去一看,原來是鳳姐。這個道理告訴我們,差異化是基于差不多的產(chǎn)品價值的前提下的,正如男人找對象前提是對方的臉要長得好。光追求表面上不一樣,產(chǎn)品本身差太遠(yuǎn),這個不叫差異化。

4、預(yù)置內(nèi)容 != 用戶買單

???????預(yù)置內(nèi)容的操作模式廣泛出現(xiàn)于閱讀和教育市場。這個模式的主要問題在于:如果預(yù)置的內(nèi)容能從別的地方獲取,那么在中國這個盜版市場,這個模式是無效的;如果預(yù)置的內(nèi)容只能通過這個平板才能獲取,那么這個平板產(chǎn)品成了內(nèi)容的唯一分發(fā)渠道,那么這個平板就要承擔(dān)起內(nèi)容分銷的全部責(zé)任。用戶需要買單的成本大增,直接造成平板本身成本大增。這種商務(wù)模式是不成立的。

結(jié)語

???????這篇文章陸陸續(xù)續(xù)寫了2個多月,在這個期間,平板電腦行業(yè)的快速發(fā)展逼得我反復(fù)的修改文章中的內(nèi)容和數(shù)據(jù)。相信等讀者看到的時候,文章中多種數(shù)據(jù)和推測又會顯得可笑。在深圳,我看到華強(qiáng)北的電子市場里平板電腦的大幅廣告擋住了MP4的廣告,方案公司的老板在電話里抱怨9.7寸IPS LCD缺貨,工人們正在把原10.1寸盈方微方案平板電腦的外殼里塞入全志A10的板子,做出口分銷商在跟他的供應(yīng)商反復(fù)強(qiáng)調(diào)用戶體驗和差異化……這個行業(yè)顯示著無窮的活力,卻也讓人琢磨不透。我反復(fù)向行內(nèi)各種人士發(fā)出同一個問題:你覺得平板電腦市場應(yīng)該怎么做?最多的回答是要便宜,第二多的反應(yīng)是兩手一攤,其他就是五花八門了。

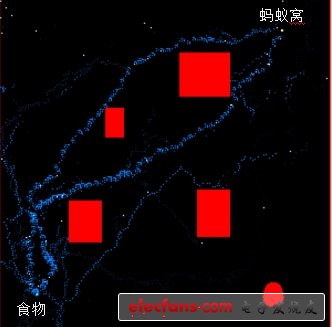

???????于是,有公司花兩年死磕一個芯片平臺,優(yōu)化優(yōu)化再優(yōu)化;有公司把外殼、軟件界面等地方純仿iPad,除了價格,簡直一模一樣,;有公司一口氣做十幾款產(chǎn)品,不求各個成功,反正總能有幾款能大賣;還有公司把價格從599降到499再降到399,不停的沖擊著大家的心理底線。誰會留下?誰會出局?誰一戰(zhàn)成名?誰黯然離場?會像手機(jī)一樣基本都賺錢?還是會像上網(wǎng)本一樣消亡?就像是人工智能中的蟻群算法吧,小螞蟻們四處亂撞,沒找到食物的螞蟻餓死,找到了食物的螞蟻會重復(fù)自己的成功路線,并且吸引別的螞蟻模仿它,最終會形成從螞蟻窩到食物之間的幾條最省力的大道。很顯然,目前對于平板電腦行業(yè)而言,我們還都在等待著形成這條大道。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論