電子發燒友App

電子發燒友App

高通在北京舉辦技術峰會,以一種極其少見的“陣仗”邀請了幾乎所有重要的中國合作伙伴,包括中芯國際、中國移動、聯想、小米、OPPO、vivo、中興等一眾大佬悉數登臺助陣,攜手繪就5G共贏之路的藍圖。

此刻的高通,既面臨歐盟以及臺灣地區反壟斷罰款,又身處競爭對手惡意并購的漩渦之中,而在這個寒冷的冬天里,來自中國伙伴的支持和力挺,給予了高通足夠的溫暖。

5G中國:最有活力最為穩定的合作方

在經歷了“2G跟隨”、“3G突破”、“4G同步”后,中國移動通信產業正在5G發展的進程上扮演引領者的角色。

根據Counterpoint Research的研究,2017年全球十大3G/4G智能手機廠商中有七家是中國廠商。其中、小米、vivo、OPPO、聯想都是高通緊密的合作伙伴。中國市場對于高通營收貢獻早已過半,也是蘋果營收貢獻的兩倍。

而在5G時代,中國作為目前發展速度最快的移動通信以及半導體產業市場,更是展露出強勁的創新和發展勢能。

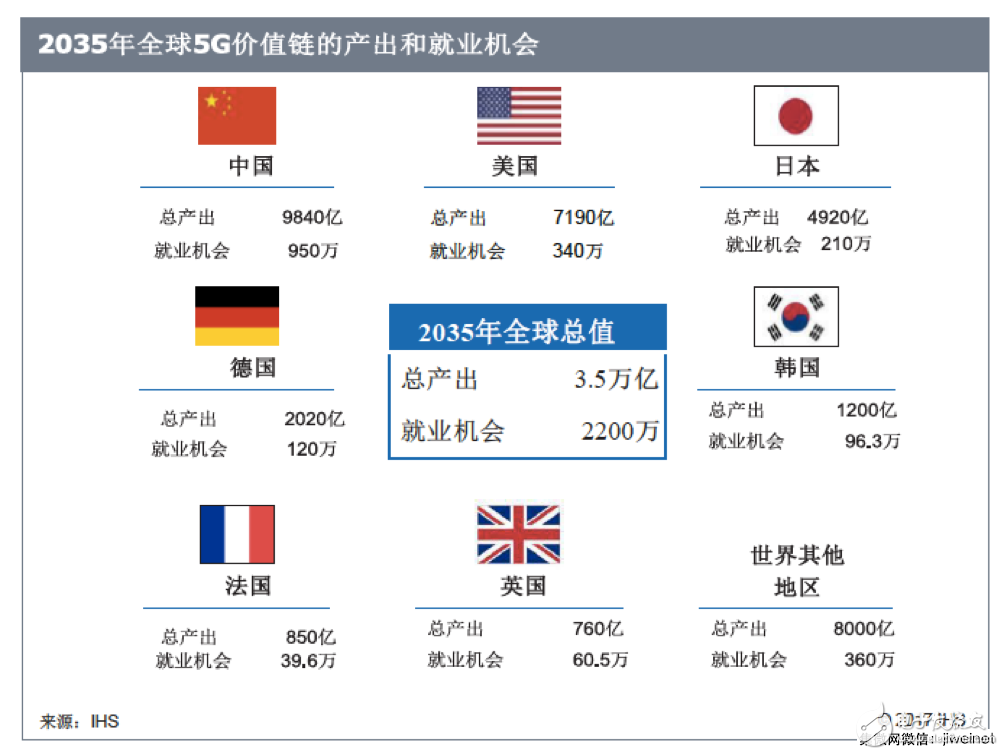

研究機構IHS的報告預計,到2035年,全球5G價值鏈的產出和就業機會中,中國以9840億美元以及950萬就業機會排名第一。近期高通開展的5G消費者調查顯示,60%的中國受訪者表示有意愿在5G智能手機上市后進行購買。

中國5G市場廣闊的發展前景,以及共同發展的意愿,使得高通將中國伙伴視為“最有活力的合作方,也是最穩定的合作方。”

盡管近年來手機行業發展趨緩,但中國OEM廠商出貨量占比卻在迅猛增長,業務也拓展至中國以外地區,中國國內手機市場價格也在逐步攀升。數據顯示,2015年、2017年,高通來自中國OEM廠商的營收分別為40、60億美元,預計2019年將達到80億美元,復合年增長率為17%。中國仍然是智能手機創新和活力的聚集地,也是支持高通未來發展的信心所在。

5G網絡高速、低時延的特點將給智能手機用戶帶來全新的體驗,包括重新定義社交網絡、更好的臨場感,更加真實可靠等。同時,5G可以延伸到汽車、物聯網等更廣泛的領域,催生新的商業模式,在高通看來,5G不是一個簡單的通信連接技術,而是一個統一的連接平臺,將為各個行業賦能,這些都將成為新的增長點。

正是基于此,高通攜手中國重要的合作伙伴,發起“5G領航計劃”,旨在加速5G在中國發展的進程,更好地支持包括中國智能手機產業在內的其他產業發展。

“中國在LTE/5G技術方面的領導力、廠商覆蓋各層級的強勁產品組合,為推出面向全球的終端提供了有力支持。”高通總裁克里斯蒂安諾·阿蒙表示。

去年年底,高通發布了全球首個5G新空口多模調制解調器驍龍X50,以及5G新空口智能手機參考設計。另外,高通正在加速千兆級LTE在全球的部署,遍布25個國家和地區,推出了17款終端設備,與43家運營商達成合作。

按照計劃,高通將在2019年推動5G成為現實。預計最早于2019年推出符合5G新空口(NR)標準的商用終端以及商用頂級5G終端。

“移動生態系統是當今市場競爭最為激烈的板塊,高通在發展的過程中也不乏競爭對手,從目前來看,至少有三四家其他公司,將在未來宣布面向5G的相關產品。高通要做得更快,才能搶占5G的先發優勢。”阿蒙說。

射頻前端:有關承諾與支持的故事

在此次峰會上,高通同小米、vivo、OPPO、聯想等四家手機廠商簽訂了射頻前端解決方案跨年度采購訂單。在未來三年內(2019年-2021年),四家手機廠商將采購價值總額不低于20億美元的射頻前端部件。

中國廠商對于高通的積極支持,也有助于高通射頻前端業務借助未來三年5G發展的窗口期,實現更好地發展。

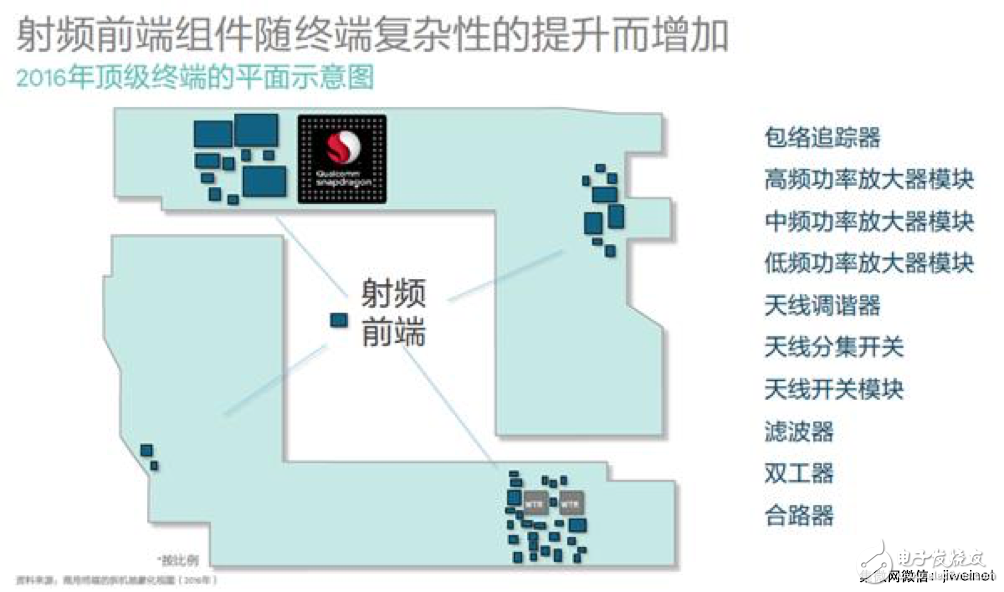

4G時代,隨著智能手機可支持頻段的不斷增加,射頻前端技術的重要性便得以凸顯。在智能手機的PCB板上,射頻前端所占的比例越來越大,復雜度也越來越高。如今一款4G全網通手機包含數十顆的射頻芯片,而在未來的5G時代,射頻芯片的數量將達到百余顆。

高通發布的數據顯示,2020年可服務的市場業務規模將達到1500億美元,射頻前端達到200億美元,僅次于核心的智能手機業務,射頻前端將是移動行業未來的關鍵增長領域。

廣泛的射頻前端平臺產品包括砷化鎵(GaAs)功率放大器(PA)、包絡追蹤器、多模功率放大器及模組、射頻開關、獨立和集成式濾波器模組,以及覆蓋蜂窩及其他連接技術的天線調諧器。其中功率放大器、濾波器以及天線是射頻前端主要技術。

近年來,高通不斷強化自己的射頻技術。2014年收購Blacksand進入PA市場,2016年同日本電子元器件廠商 TDK 聯合組建合資公司進入濾波器市場,開始為5G時代射頻前端技術提前布局。2017年2月份,高通推出了全新的射頻前端解決方案 RF360,提供了“從調制解調器到天線”的完整解決方案。

據高通方面介紹,高通射頻前端技術的優勢在于,在重要的組件技術中,高通擁有包括表面聲波 (SAW)、溫度補償表面聲波 (TC-SAW) 和體聲波 (BAW) 在內的一系列全面的濾波器和濾波技術,另外也擁有像做開關產品或天線調諧的 SOI 技術,還有低噪聲放大器 (LNA) 技術。也就是說,高通能夠提供射頻前端所需的完整技術。其次,通過 與TDK 的合作,高通擁有了先進的模塊集成能力,可以提供高度集成化的解決方案,而高集成度也是射頻前端未來發展的趨勢。

此外,高通擁有自己的調制解調器,這是相比第三方射頻元器件廠商的核心差異化優勢。而且在調制解調器上多年的優勢積累,還讓高通可以提供從天線到射頻前端再到 modem 的系統化解決方案。而很多第三方僅僅擁有一個簡單的射頻元器件,只能獨立地工作,實現一些硬件上的功能。

除了這些優勢,高通在射頻前端方面還擁有一些自主的技術創新,包括支持載波聚合的 TruSignal 天線增強技術和追蹤技術。目前,驍龍835/660/630移動平臺均引入了射頻前端技術。

一位國內射頻業內人士告訴集微網記者,高通作為近年來新進入射頻領域的玩家,客戶接受度相對較低,產品也較難在一線廠商實現量產,初期無法與Skyworks、Qorvo等巨頭抗衡,但5G以及中國合作伙伴給高通帶來了機會。

“現在相當于打開了一扇門,高通得以利用5G平臺獲得先發優勢進入一線市場。同時高通的模塊集成的解決方案也有助于OEM廠商更快地推出終端產品。”該人士說。

小米、vivo、OPPO廠商均表示,未來采用高通射頻前端的產品將達到三分之一,相當于為高通射頻前端技術初期在市場上上量提供了保證。此外,這三家公司還在去年11月份與高通簽署了協議,將在未來幾年采購價值120億美元的零部件。

“當年小米、OPPO、vivo在高通的支持下邁出第一步,而我們在射頻前端上的創新技術面向市場時,這些公司也對我們給予了巨大幫助。這是一個關于創新、承諾和相互支持的故事。”阿蒙告訴集微網記者。

但同時需要指出的是,高通射頻前端模塊化的集成方案,可能會在某種程度上削弱OEM廠商在特定市場實現定制化的自由度。與此同時,從臺灣媒體傳出,高通通過補貼廠商進入供應鏈,這種打包的方式對于PA以及濾波器廠商特別是國產廠商而言,也會帶來不小壓力。

商業模式:由固守到向外延伸

近一段時間以來,博通不斷敲響“收購之門”,高通過得并不開心。

多位人士指出,高通這次在中***會上展現以及獲得的聲量,更多地向投資者以及博通傳遞出弦外之音。

在此次峰會上,包括聯想、中興、vivo、OPPO、聞泰科技等合作伙伴都積極肯定了高通在通訊專業領域的專注與情懷,并明確表達了對于未來可能因博通收購導致不確定性的擔憂。

OPPO CEO陳明永甚至直指博通的收購是僅看重資本運作的短視行為,不利于產業健康發展。此前OPPO方面也表示,擔心收購后博通可能會提高芯片價格,而且還可能大幅削減高通的研發開支。

中興通訊終端事業部總經理程立新更是借美國運營商T-mobile幾度面臨收購,反而激發了創新活力,愈挫愈勇的事例為高通打call。

3月份的股東大會臨近,博通對高通的收購將迎來高通股東的表決。博通在去年底向高通發出了提名11名新董事的通知,在這樣關鍵的時間點,在未來最重要的中國市場,如此多的重要客戶明確表態,相當于給博通傳遞了信息,即客戶希望保持現狀、獨立運作的意愿,同時對投資者而言給予了信心。

分析人士指出,博通收購高通這種體量的公司肯定會涉及到反壟斷審查,而中國企業的態度可能會對政府審批的過程產生影響,中國企業此時的發聲顯得尤為重要。

高通總裁克里斯蒂安諾·阿蒙

專利授權模式成就了高通,但也因此讓高通變得更加容易受到攻擊,其中就包括近三年來,高通在中國和韓國近10億美元的和解費用,以及與蘋果的一系列訴訟。近日,歐盟和臺灣地區更是相繼對高通開出巨額反壟斷罰單。

從智能手機上看,專利授權仍然會是高通主要的營收方式,但隨著華為、蘋果、三星等都在研發獨立芯片,市場競爭激烈,要繼續維持企業的健康發展,高通需要去開拓新的領域,這也是近年來高通不斷向物聯網、汽車、以及移動計算等領域進行拓展的原因。

這樣的方向無疑是正確的,資本市場也需要這樣的“故事”,但目前看,高通可能仍然會延續專利授權的商業模式,但這在未來將會越來越受到挑戰。

高通也在一直強調“發明-共享-協作”的商業模式。在阿蒙看來,智能手機領域的授權業務模式,在新的時代必將面臨變化,尤其是在連接能力延伸到更多不同行業領域時。

“高通的商業模式要在發展過程中主動適應,一方面要支持更廣泛的行業發展,確保技術應用,另一方面在移動通信方面,從原來的固守向外延伸,更好地和其他行業鏈接。”阿蒙說。(校對/樂川)

工商網監

工商網監

評論