電子發燒友App

電子發燒友App

從年初發展到現在,VR是一個全方位的熱點,就在前幾天,發改委也宣布專項建VR/AR國家工程實驗室。官方的一系列動作,讓市場和前景越來越明朗,那么整個產業是如何演進,又有什么投資價值呢?今天來看一份賽迪顧問電子信息產業研究中心高級分析師做的報告。

2016年3月國家“十三五”規劃綱要明確提出:大力支持虛擬現實(VR)等新興前沿領域創新和產業化。這是“虛擬現實”首次出現在國家規劃中,無疑為虛擬現實的火爆再添一把火。現在無論是資本市場的表現,還是各種VR相關會議的爆滿,亦或是各種媒體上相關話題的關注度,都表明市場對VR的期待值猛升,VR的時代就要來臨。在此形勢下,產業界應當如何在虛擬現實領域獲取發展先機?政府應該采取何種戰略規劃好虛擬現實產業的頂層設計,以便更加有力推動我國虛擬現實的健康發展?投資機構應該關注哪些公司?這些都是值得研究的問題。

一、虛擬現實產業概念界定及發展演進

虛擬現實(Virtual Reality)是借助計算機系統及傳感器技術生成一個三維環境,通過動作捕捉裝備,給用戶一種身臨其境的沉浸式體驗;而增強現實(Augmented Reality)需要清晰的頭戴設備看清真實世界和重疊在上面的信息和圖像。AR和VR從產品形態和應用場景來看,界限并不明顯,未來兩者融合的概率大。本報告中將不再嚴格區分VR和AR,都指泛VR概念。

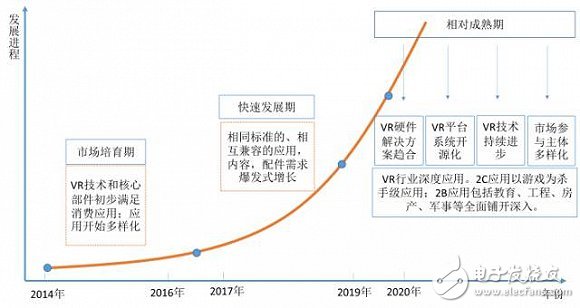

虛擬現實并不是一個新事物,1989年VR被首次提出,然而并未獲得市場認可;隨著Facebook收購Oculus以及技術的不斷完善,VR在2014年迎來發展元年;2014-2016年,VR處于市場培育期;2017-2019年,隨著廣泛的產品應用出現,VR將進入快速發展期,明星產品的上市將帶動VR消費級市場認知加深和啟動,同時也將帶動VR企業級市場的同步全面發展;預計到2020年,虛擬現實市場將進入相對成熟期,產業鏈逐漸完善。

二、虛擬現實產業鏈分析

(一) 產業鏈全景圖

從虛擬現實產業鏈看,包括硬件、軟件、應用和服務。

(二) 細分模塊

1、零部件

零部件主要包括傳感器、光學設備、芯片和顯示屏。其中傳感器是人機交互的核心,主要用于追蹤動作,包括FOV深度傳感器、攝像頭、陀螺儀、加速計、磁力計和近距離傳感器等;光學設備主要指以鏡片為核心構成的光學成像系統,芯片是保證VR運算能力和流暢度的核心。

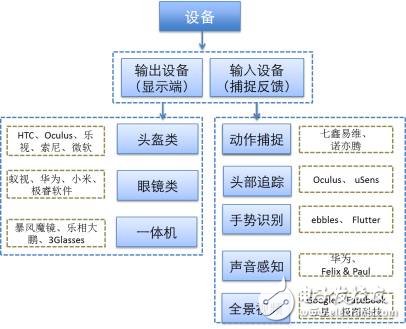

2、硬件

硬件設備分為兩部分,輸出設備和交互設備。輸出設備,即顯示端,包括頭盔類、眼鏡類和一體機;交互設備即捕捉反饋,對空間沉浸感、穩定性、低延時、多方位反饋、兼容性等提出較高要求。

3、軟件

軟件主要包括嵌入VR設備的信息處理部分和運行在VR設備上的系統平臺部分。信息處理部分主要負責信息的采集、VR圖像的編解碼、圖像渲染呈現和反饋;系統平臺部分包括VR設備的操作系統、軟件開發用的API和SDK,還包括相關的應用程序。

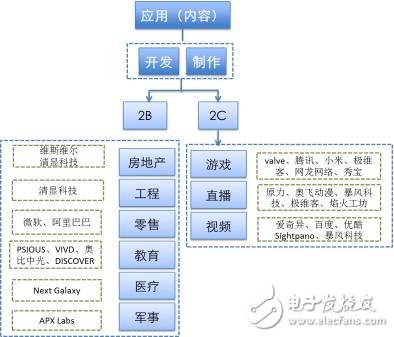

4、應用

虛擬現實的應用需求可分為企業級和消費級兩種,即2B和2C。2C應用是最貼近市場的應用,也是最容易推動市場火爆發展的驅動力;而2B應用則需要靠企業、政府等多方面市場主體共同推動,但這部分應用也將推動VR與眾多行業形成聯動效應,為整個社會生產方式帶來變革式的影響。

?

VR應用場景及特點分析

序號

應用

應用場景

特點

1

2C

游戲

玩家可通過控制手柄和體感來進行交互,實現全新的游戲體驗。

VR最先啟動的應用,消費者基礎最好,最易引爆市場的應用。

2

2C

VR視頻又名全景視頻,是可實現三維的空間展示功能的視頻。視頻內容的缺失是市場目前面臨的最大障礙。

國內優酷、愛奇藝和樂視等視頻公司紛紛上線VR頻道,但內容大多是普通2D內容的轉換。VR視頻錄制不同于傳統的視頻錄制,需要專用設備和全新方法,這在目前均沒有成熟的產品。

3

2C

直播

最主要用于演唱會等賽事的直播,加強身臨其境感,實現沉浸式體驗。

由于帶寬受限,VR直播方式僅在嘗試。隨著技術進步,VR直播將會呈現快速的增長。

4

2B

教育

受制于設備限制,類似于機器操作、飛行類培訓、軍事類培訓可利用VR設備,實現在虛擬場景中訓練,提高培訓效率。

一是作為互聯網教育產業之一,發展需求大;二是作為特殊專業,尤其是技能類技術培訓的訓練場景模擬,VR大有用武之地。

5

2B

房地產

利用VR技術,可以虛擬出房屋未來的格局、布置、采光以及外部的景色,給消費者更加直觀的體驗。

房地產交易金額較高,利潤較高,行業對VR設備價格并不敏感,愿意投入大量的成本來推動VR在房地產行業的應用。

6

2B

零售

主要應用在購買服裝和汽車、電子商務等行業,加深購物體驗,更多定位高端。

應用基礎好,已開啟。微軟和沃爾沃合作,通過微軟全息眼鏡Hololens配置汽車;阿里巴巴“Buy+”。

7

2B

醫療

幫助治療恐懼癥,輔助醫學治療;可幫助醫生處理一些日常任務,解放雙手。

有市場需求,但數據隱私和軟件開發可能影響其普及。

8

2B

軍事

潛在應用案例包括戰斗和戰爭模擬。

很多國家的軍隊早年就已利用VR技術進行訓練;保真度是一個核心挑戰。

9

2B

工程

計算機輔助設計(CAD)和計算機輔助制造(CAM);允許工程人員在產品制造前進行測試和設計。

提升產品設計能力,小到視頻游戲機控制器,大到一棟建筑。它能為用戶提供1:1的試圖,虛擬化3D模型演示,市場廣闊。

5、服務

虛擬現實產業鏈涵蓋多個細分領域,內容制作與分發平臺占據產業鏈節點位置。相對于VR硬件的一次性收費,以VR內容服務為核心的盈利模式更具想象空間。分發運營有線上和線下兩種模式,線上主要是APP、游戲下載、視頻點播和廣告導入等形式;線下主要是體驗店、游樂園等,此類VR體驗活動發展態勢良好。

(三) 難點和突破點

體驗感等核心性能將成為開拓新興應用的關鍵。VR產品目前最受消費者詬病的就是它的暈眩問題。這是因為VR體驗對性能的要求是普通PC游戲的7倍,流暢、高分辨率的畫面感對顯卡性能提出了很高的要求。同時在VR全視角的屏幕中,當人轉動視角或是移動的時候,畫面呈現的速度跟不上,暈眩感由此產生。技術上的延遲和暈眩問題是VR拓展新興應用的關鍵。

企業級應用內容拓展有望推動VR全面穩步發展。目前虛擬現實類產品尚未觸發消費者購買痛點的一個重要原因就是內容的缺失。由于成本較高等原因,企業級應用除了軍事應用有大量國家經費支持,且關系到國防安全已有一定基礎,房地產類等行業對VR投資較高,其它還有待加強。

三、市場發展及區域布局

(一) 全球市場

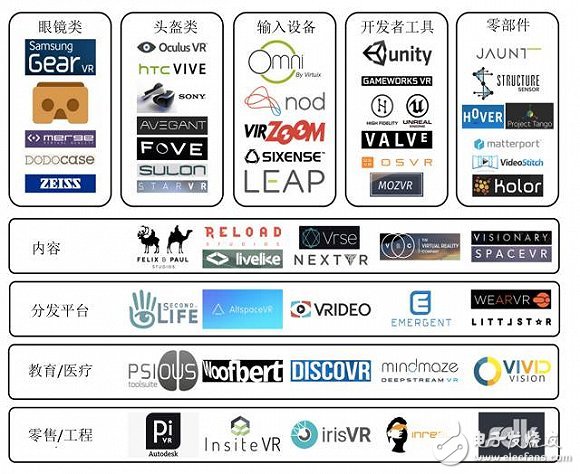

2016年1月高盛發布的全球虛擬現實報告中指出,基于標準預期,到2025年,全球虛擬現實市場營收將達800億美元(其中硬件450億美元,軟件350億美元);在樂觀預期下,2025年甚至將達到1820億美元。國外VR生態架構呈梯隊分布,產業鏈條清晰。以Facebook、谷歌、微軟、索尼等為第一梯隊,零部件、硬件、內容等各環節均有企業參與,行業開源信息多,產業鏈條清晰。

(二) 國內市場

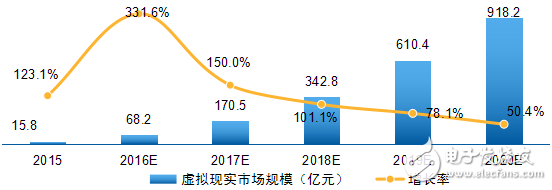

1、賽迪預測2020年中國VR市場相對成熟,將超900億元

2015年中國虛擬現實市場總規模為15.8億元,尚處于市場培育期。預計到2020年市場規模將達到918.2億元,年復合增長率達125.3%。

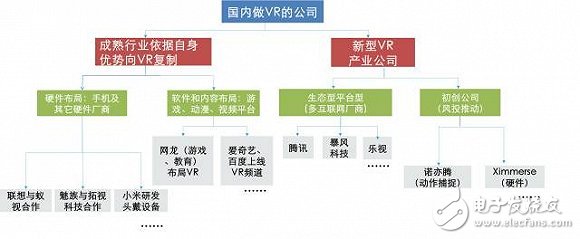

2、近期入局企業眾多,業務相對集中于內容制作領域

目前,國內各類企業紛紛通過資本、合作加速進入市場。傳統企業根據自身成熟行業的優勢向VR復制;新型企業主要靠風投推動。整體上看,VR業務相對集中于內容制作領域。

企業

主要布局

特點

騰訊

全產業鏈布局,涉及硬件、軟件、內容等多個環節。

依托游戲主機和PC,VR戰略還是圍繞游戲來進行的,思路以合作為主,通過SDK網羅開發者,并向開發者提供騰訊已有的生態資源。

阿里

2016年2月,阿里以7.94億美元領投了Magic Leap的C輪融資;

3月17日阿里巴巴正式宣布成立VR實驗室,并發布了自己的VR戰略:圍繞硬件、內容、購物場景三個層面來布局。

通過淘寶眾籌和專業硬件頻道等來加速VR設備的銷售和普及;

購物場景buy+是其特色。

樂視

全產業鏈布局,涵蓋硬件、軟件、內容、分發以及行業應用。

樂視是目前互聯網公司中VR布局最完整的一家,它幾乎將VR融入到了自己的每一條業務線中。

主要做移動VR;

以影視內容為重點。

愛奇藝

推出VR頻道和app,發布iVR+虛擬現實產品套件,為用戶提供2DiMAX、3D、360全景音視頻、游戲和服務體系。

打造VR內容平臺,上下游大規模合作。

從影視和游戲切入VR市場,通過從內容生產到網絡分發、內容播放、社交互動等多環節,打造開放、完整的產業鏈布局。

優酷

iOS版和Android版優酷VR APP已經上線;一體機定制版APP;PC端開放了全景頻道;發布軟硬件產業鏈的開放合作計劃,包括合+(SDK/API)硬件合作計劃、VR設備視頻電商營銷模式等。

以內容切入,聯手硬件廠商;

通過與制作公司、明星展開合制或版權合作,與產業鏈硬件合作伙伴聯盟,以及投入VR基金等舉措,打造VR平臺。

暴風

以魔鏡和魔王兩款頭顯為入口,涵蓋硬件、軟件、內容和分發的全產業鏈。

現階段,內容和渠道是暴風重點補齊的短板。

百度

百度視頻搜索中上線VR頻道。

通過搜索聚合和個性化推薦等模式,超前布局個性化服務,融合線下體驗式服務。

小米

與迅雷一起參與樂相B輪的1.8億元融資;即將發布小米VR。

建小米探索實驗室,初期重點投入VR方向。

360

基于奇酷手機,與暴風合作發布了眼鏡盒子產品:360奇酷魔鏡。

主打硬件策略。

3、VR納入國家“十三五”規劃,京閩贛等地紛紛布局

2016年3月國家“十三五”規劃綱要明確提出:大力支持虛擬現實等新興前沿領域創新和產業化,國內創業的積極性被充分激發。隨著經濟的發展,享受型消費占比將不斷提高,已培育了一定的付費習慣,VR的消費級應用有基礎。目前來看,國內多地區已紛紛布局VR,尤以北京、福建和南昌等地為主。

四、趨勢分析

新一代GPU、顯示、傳感等技術進步支撐VR發展。基于新一代GPU、CPU、顯示技術等技術進步,VR設備的延遲技術、追蹤算法以及交互技術得以改進,產品的延遲和暈眩感問題將得到改善;計算機圖形技術、顯卡性能等改善,屏幕分辨率和刷新率將進一步提升。

消費級和企業級VR設備形態分化將日趨明顯。移動類VR將成為消費級VR市場的主流形態,但未來VR一體機將逐步成為主流;PC級頭盔將成為企業級市場的主流設備,這部分市場對計算能力要求高、使用便捷性要求較低,更適用于企業級市場。

游戲仍為2C最火,工程等有望引領2B應用爆發。VR應用場景多樣,消費級應用最貼近市場,其中游戲是VR的殺手級應用。而2B應用則需要靠企業、政府等多方面市場主體共同推動,目前來看,軍事、房地產、工程和教育最有可能成為引領企業級市場的應用。

五、投資機會分析

(一) 投資案例

通過對國內外虛擬現實相關投資案例研究發現,在VR/AR投資領域占據領先地位的是VR/AR硬件、應用(視頻、游戲等)解決方案/服務、廣告/營銷、科技和外圍設備。其中,硬件主要集中在國外大企業,國內集中在應用和解決方案更多一點。

近年來國外VR重大投資事件

公司

時間

投資&布局(近年來重大動作)

2016.3

收購體育影像初創企業Replay Technologies

阿里巴巴

2016.2

7億美元領投Magic Leap

英特爾

2016.3

收購體育影像初創企業Replay Technologies

福克斯

2016.1

入股VR/AR HMD設備制造商Osterhout Design

蘋果

2015.11

收購面部識別技術公司Face shift

微軟

2015.10

收購3D物理引擎Acquired Havok

迪士尼

2015.9

領投VR內容創業公司Jaunt

蘋果

2015.5

被傳收購AR軟件開發商Metaio

谷歌

2014.10

對創業公司Magic Leap投資5.42億美元

2014.9

與Oculus合作發布三星Gear VR

英特爾

2014.4

投資VR創業公司WorldViz

谷歌

2012.4

推出AR眼鏡Google Glass

索尼

2014.3

發布Project Morpheus,后更名為PlayStation VR

惠普

2014.3

發布AR平臺Aurasme 3.0

2014.3

以20億美元收購Oculus

2012.1

投資移動AR創業公司Blippar

國內VR主要投資布局

投資者

被投資對象

時間

交易金額

被投資公司業務

奧飛

娛樂

互動視界

2016.2

增資控股,金額不詳

全景視頻

TVR

2016.2

A輪,金額不詳

游戲開發,旗下《finding VR》已經登錄Gear VR

樂相科技

2015.12

數千萬元B輪

頭顯

靈龍集團

2015.12

一億元首輪

IP

諾亦騰

2015.11

兩千萬美元B輪

動作捕捉技術

澤立仕

2015.11

金額不詳

虛擬偶像運營、VR特效與音效制作

華聞

傳媒

蘭亭數字

2015.6

308.8萬天使輪

VR影視

樂相科技

-

1462.5萬元天使輪

頭顯

3 Glasses

-

375萬元

VR硬件制造商

青研科技

-

495萬元

眼球跟蹤技術

華誼

兄弟

暴風魔鏡

-

2400萬首輪

頭顯

圣威特

-

金額不詳

VR主題公園

光線

傳媒

當虹科技

2016.1

6150萬元占股14.5%

全終端(包括VR)視頻解決方案

Dream VR

2015.11

金額不詳

頭顯

七維視覺

2015.4

占股40%,金額不詳,

VR技術支持公司,已切入全景視頻領域

聯絡

互動

雷蛇

2016.2

7500萬美元C輪

智能硬件/OSVR開源平臺

Avegant

2015.8

2400萬美元B輪

頭顯

華策

影視

蘭亭數字

2016.3

1470萬元Pre-A輪

VR影視

熱波科技

2016.3

640萬元增資

VR影視

盟云

移軟

一點網絡

-

-

VR/AR虛擬現實廣告

酷炫游

2016.1

4.72億元

VR游戲發行,VR產品研發,VR產品內容提供

易天互聯

-

4.72億元

VR內容制造、APP開發

棕櫚

園林

樂客VR

2016.3

1000萬元A+輪

VR體驗館和VR主題公園

掌趣

科技

樂客VR

2016.3

1000萬元A+輪

VR體驗館和主題公園

(二) 投資機會

1、虛擬現實產業投資重點由硬件向內容演進。從國內一級市場可知,VR投資重點已從2015年的硬件逐步集中到內容端。對國內企業來講,最容易切入的環節就是內容。出于較高的技術要求和投資風險,未來能切入2C應用的更多是有基礎的大廠商;2B應用覆蓋面較廣,創業公司機會較多,尤其是房地產、教育類應用已有一定市場基礎,發展較順暢,進入較容易。

2、硬件可投資,但要更多結合云端計算服務。只有硬件底層水平到達及格線以上,市場普及率足夠高,所謂的內容才會產生價值。但是硬件門檻較低,一旦巨頭開始做,小企業將被吞噬,VR硬件投資的早期機會已很小。新進入者如果做硬件,不能簡單的只做硬件,更多的要結合云端的計算能力或者是服務,這才是可行的商業模式。

六、對策建議

(一) 制定產業發展路徑圖,推動重點應用示范。面向需求導向,明確發展目標,統籌發展引導與其它相關產業的融合發展,是目前國內虛擬現實產業急需的頂層設計和引導。

(二) 加強芯片等技術培育及相關研究成果產業化。虛擬現實作為一種新業態,技術的研發和培育很重要,尤其是芯片、傳感器、數據處理等基礎核心技術的發展直接決定虛擬現實的未來。虛擬現實是跨行業跨領域的技術,要從體制上打破行業壁壘,加快研究成果的產業化。

(三) 推動硬件參數標準和內容制作規范形成。一是硬件設備參數標準,包括設備的延遲極限值、亮度、轉動反應時間值等;二是內容的制作規范,尤其消費級應用市場,游戲、視頻和直播應用場景內容則都需要加強法律法規的規范,規范市場發展。在標準建立的基礎上,后期也要加強對硬件和內容的評估和認證。

工商網監

工商網監

評論