電子發(fā)燒友App

電子發(fā)燒友App

《GfK2016年可穿戴市場(chǎng)半年度分析報(bào)告》對(duì)中國(guó)市場(chǎng)可穿戴產(chǎn)品的統(tǒng)計(jì)數(shù)據(jù)涵蓋時(shí)間從2015年4月到2016年6月,除了能看到市場(chǎng)規(guī)模、細(xì)分品類確切的銷量數(shù)據(jù),還能了解到各個(gè)價(jià)位段可穿戴產(chǎn)品的銷量分析,以及各個(gè)銷售渠道對(duì)于市場(chǎng)的確切貢獻(xiàn)。

接下來(lái)一起來(lái)看GFK的觀點(diǎn)。

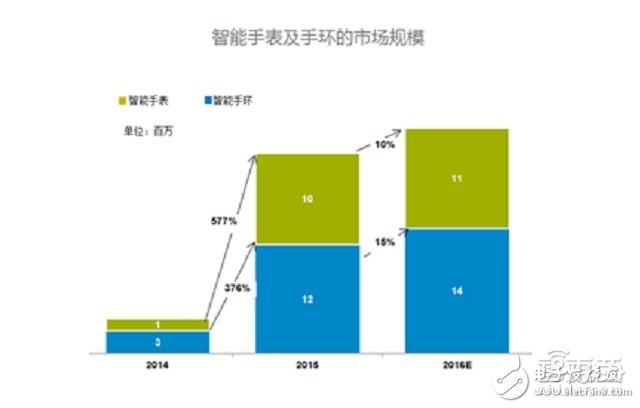

整體市場(chǎng)分析:手環(huán)銷量稱王

隨著時(shí)代的向前發(fā)展,物聯(lián)網(wǎng)勢(shì)頭漸起,物物相聯(lián)、人物相連的時(shí)代即將開(kāi)啟,可穿戴作為物聯(lián)網(wǎng)最先興起的品類,全球市場(chǎng)容量持續(xù)擴(kuò)張,預(yù)計(jì)整體銷量將由2015年的0.84億臺(tái)增長(zhǎng)至1.14億臺(tái),漲幅為36%。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全球零售預(yù)測(cè)數(shù)據(jù)

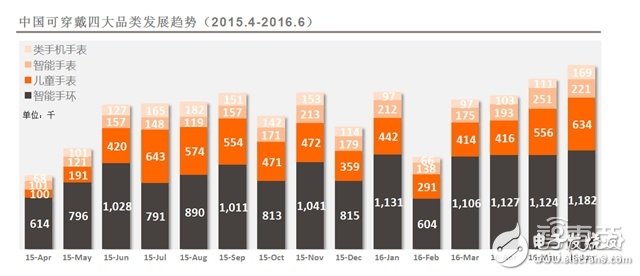

縱觀中國(guó)可穿戴市場(chǎng),初期是深圳一眾白牌廠商憑借對(duì)商機(jī)的敏銳眼光紛紛推出山寨可穿戴產(chǎn)品,接著是小米手環(huán)的發(fā)布迅速點(diǎn)燃市場(chǎng), 2015年4月APPLE WATCH發(fā)布,將可穿戴市場(chǎng)推到一個(gè)新的高度,同年年中兒童手表興起,市場(chǎng)迅速擴(kuò)張成為年度最大亮點(diǎn)。在這幾大要素推動(dòng)下,中國(guó)可穿戴市場(chǎng)已迅速成長(zhǎng)為一個(gè)月銷量百萬(wàn)臺(tái)規(guī)模的市場(chǎng),今年6月更是突破兩百萬(wàn)臺(tái)銷量。預(yù)計(jì)今年中國(guó)可穿戴市場(chǎng)總量將達(dá)到3160萬(wàn)臺(tái),其中手環(huán)市場(chǎng)為1400萬(wàn)臺(tái),手表1100萬(wàn)臺(tái)。

中國(guó)可穿戴市場(chǎng)無(wú)論是銷量還是銷額均呈現(xiàn)上升趨勢(shì),今年上半年抬頭較明顯。整體均價(jià)平穩(wěn)維持在300元左右的水平。可穿戴四大品類均呈上升趨勢(shì),其中智能手環(huán)最為穩(wěn)定,尤以今年上半年更甚,銷量持續(xù)維持在110萬(wàn)臺(tái)左右,市場(chǎng)波動(dòng)很小;兒童手表呈持續(xù)上升趨勢(shì),6月份更達(dá)63萬(wàn)臺(tái),幾乎達(dá)到去年兒童手表巔峰時(shí)期的銷量,可見(jiàn)兒童手表的強(qiáng)勁的市場(chǎng)需求及極具潛力的市場(chǎng)前景。智能手表市場(chǎng)持續(xù)增長(zhǎng)但6月有所下滑,類手機(jī)手表6月增長(zhǎng)迅猛,環(huán)比上漲52%成為6月可穿戴四大品類上漲最多的品類。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售預(yù)測(cè)數(shù)據(jù)

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)

市場(chǎng)特點(diǎn)分析

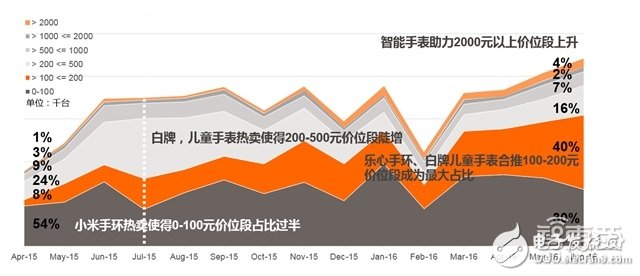

一、價(jià)格分析:半數(shù)產(chǎn)品不過(guò)百元

從均價(jià)來(lái)看,受一些定價(jià)較低的智能手環(huán)及白牌手表的影響,目前市場(chǎng)上可穿戴產(chǎn)品的均價(jià)基本維持在300元左右,其中小米手環(huán)及類手機(jī)手表、兒童手表中的白牌對(duì)整體均價(jià)水平影響較大。

具體看各價(jià)位段的表現(xiàn),15年上半年由于小米手環(huán)的熱賣使得0-100元價(jià)格段占據(jù)最大占比,15年7月兒童手表興起,一眾中端價(jià)位的白牌兒童手表緊跟熱潮紛紛推出自家產(chǎn)品,使得200-500元價(jià)位段陡增,至16年6月,兩大價(jià)位段實(shí)現(xiàn)增長(zhǎng),其中樂(lè)心手環(huán)、白牌兒童手表合推100-200元價(jià)位段成為最大占比,高端智能手表助力2000元以上價(jià)位段實(shí)現(xiàn)上升。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)

二、渠道分析:線下市場(chǎng)萎縮

渠道方面,中國(guó)可穿戴線上市場(chǎng)占據(jù)絕對(duì)優(yōu)勢(shì),線上整體銷量占據(jù)市場(chǎng)90%左右占比,線上市場(chǎng)與線下市場(chǎng)均價(jià)差距較大且呈現(xiàn)出相反的趨勢(shì),其中線上市場(chǎng)整體呈現(xiàn)上漲趨勢(shì),由15年7月的733元上升至16年6月的1199元,16年整體均價(jià)在1200元左右,與之相反的是現(xiàn)下市場(chǎng)持續(xù)緩慢下降,由15年7月的293元下降至16年6月的257元。

關(guān)于產(chǎn)品迭代周期,兩個(gè)渠道的差距呈現(xiàn)出逐漸拉大的趨勢(shì),15年7月線上市場(chǎng)上市半年產(chǎn)品份額略低于線下市場(chǎng),但兩者占比都在96%左右,此后兩者同幅度下滑,至2015年9月后差距逐漸拉大,線上市場(chǎng)迭代速度整體快于線下,到了2016年在電商的影響下,線上市場(chǎng)上市半年產(chǎn)品份額回升至45%,而線下市場(chǎng)的比例僅為23%。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)

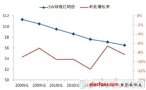

可穿戴線上線下市場(chǎng)季節(jié)性銷量整體對(duì)應(yīng),但在過(guò)年前后會(huì)形成錯(cuò)峰,2015年7月至2016年6月一年間,線上月均銷量161萬(wàn)臺(tái),最高銷量在16年6月,為204萬(wàn)臺(tái),最低為2016年2月,為93萬(wàn)臺(tái),線上市場(chǎng)最大差值為0.63,線下月均銷量為15萬(wàn)臺(tái),最高銷量在16年1月,19萬(wàn)臺(tái),最低為2015年10月,為11萬(wàn)臺(tái),可見(jiàn)中國(guó)可穿戴市場(chǎng)線上線下市場(chǎng)季節(jié)因素影響較明顯,尤以線上市場(chǎng)更甚。

圖為中國(guó)可穿戴市場(chǎng)季節(jié)因子曲線對(duì)比2015.7-2016.6

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)

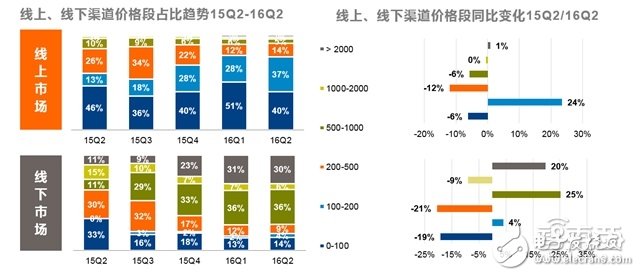

關(guān)于可穿戴產(chǎn)品,中國(guó)消費(fèi)者就兩大渠道偏好購(gòu)買的產(chǎn)品也有所不同,整體而言消費(fèi)者更傾向于在線上渠道購(gòu)買低價(jià)位段產(chǎn)品,高價(jià)格段選擇線下渠道。

其中線上市場(chǎng)占比最大的雖然仍然是0-100元價(jià)位段產(chǎn)品,占比達(dá)40%,但由于樂(lè)心手環(huán)的持續(xù)熱銷,拉動(dòng)100-200元價(jià)位段上漲明顯,由15年Q2的13%上漲至16年Q2的37%,成為Q2同比唯一增長(zhǎng)的價(jià)格區(qū)間。

線下市場(chǎng)與線上市場(chǎng)的趨勢(shì)截然相反,中高端價(jià)位持續(xù)擠壓低端,其中500-1000元價(jià)格段受小天才的影響,同比增長(zhǎng)25%達(dá)36%,成為最大占比,此外,受蘋果及華為銷量上升的的影響,2000元以上價(jià)位段也有顯著增長(zhǎng),占比第二。

不同價(jià)位段的渠道布局也有所不同,0-500元價(jià)價(jià)位段幾乎都是線上渠道,500到2000元以上渠道逐漸豐富,且與15年Q2相比,16年Q2中高端價(jià)位段線下渠道份額上升,其中2000元以上價(jià)位段更是以54%的占比趕超線上成為最大占比價(jià)格段。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)

三、可穿戴主要品類的市場(chǎng)特點(diǎn):國(guó)內(nèi)品牌大戶最占優(yōu)

將整體市場(chǎng)細(xì)分至各個(gè)品類來(lái)看:

類手機(jī)手表大多為國(guó)內(nèi)廠商布局,小品牌、白牌居多,產(chǎn)品同質(zhì)化嚴(yán)重,公模產(chǎn)品占比大,整體均價(jià)偏低,在170元左右;

智能手表市場(chǎng)中,國(guó)際品牌布局較多,小品牌及白牌競(jìng)爭(zhēng)力較弱,整體市場(chǎng)均價(jià)在1000元以上;

兒童手表市場(chǎng)同樣以國(guó)產(chǎn)廠商為主,一些互聯(lián)網(wǎng)企業(yè)在此品類下多有布局,市場(chǎng)中品牌產(chǎn)品與白牌產(chǎn)品的份額不相上下,整體均價(jià)維持在300元左右;

國(guó)內(nèi)外廠商在智能手環(huán)市場(chǎng)中均有布局,但相比于價(jià)格昂貴的國(guó)際品牌,國(guó)產(chǎn)品牌依靠出眾的性價(jià)比更加受到消費(fèi)者歡迎,其中知名品牌在這一市場(chǎng)中更具優(yōu)勢(shì),整體市場(chǎng)均價(jià)在150元左右。

產(chǎn)品分析:功能趨同 增速放緩

目前市面上的可穿戴產(chǎn)品的功能大同小異,并無(wú)顯著區(qū)別,其中計(jì)步、心率等為可穿戴產(chǎn)品的基本功能。具備計(jì)步功能的產(chǎn)品約占總體市場(chǎng)的80%,這種功能多配置于智能手環(huán)及兒童手表之中。而心率功能多集中配置與智能手環(huán)產(chǎn)品中,受到小米手環(huán)新品發(fā)布的影響,心率功能產(chǎn)品的市場(chǎng)份額也不斷增多,逐漸占據(jù)近30%的市場(chǎng)份額。

具體從四大品類分別來(lái)看,類手機(jī)手表:大部分產(chǎn)品具備相機(jī)功能;具備心率、計(jì)步等健康功能的產(chǎn)品較少,主要集中在高價(jià)位段產(chǎn)品;智能手表:大部分設(shè)備都具備計(jì)步及心率功能,低價(jià)位段產(chǎn)品功能略為單一,NFC功能大多集中于200元以上價(jià)位段;兒童手表:大部分兒童手表具備通話、定位及計(jì)步功能,心率等健康功能覆蓋率較低,NFC功能也幾乎沒(méi)有涉及;智能手環(huán):大部分智能手環(huán)都具備計(jì)步功能,部分搭載心率功能,NFC功能少有涉及,相機(jī)功能方面只有類手機(jī)手表有所布局。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)

現(xiàn)階段的可穿戴產(chǎn)品功能仍存在精準(zhǔn)度差、同質(zhì)化嚴(yán)重、缺乏創(chuàng)新的問(wèn)題,而在短期內(nèi)這類功能或許不會(huì)有較大突破,難以抓住消費(fèi)者痛點(diǎn),這使得整體可穿戴市場(chǎng)缺乏剛需,在一定程度上也造成整體市場(chǎng)的銷量增長(zhǎng)緩慢。物聯(lián)網(wǎng)是當(dāng)下時(shí)代發(fā)展的一大趨勢(shì),在潮流的驅(qū)動(dòng)下如何做好產(chǎn)品定位、優(yōu)化產(chǎn)品功能、與物聯(lián)網(wǎng)趨勢(shì)、大數(shù)據(jù)時(shí)代緊密有效地結(jié)合,是需要行業(yè)參與者認(rèn)真思考并踐行的重要問(wèn)題。

未來(lái)趨勢(shì)分析

一、四大品類市場(chǎng)小結(jié)與預(yù)測(cè):細(xì)分品類走向分化之路

類手機(jī)手表:消費(fèi)者對(duì)于類手機(jī)手表的購(gòu)買逐漸進(jìn)入理性消費(fèi)階段,產(chǎn)品缺少引爆點(diǎn),多為仿三星蘋果手表的公板公模使得產(chǎn)品吸引力日益減少,該品類早期布局的白牌影響力逐漸下降,對(duì)于品牌商而言存在機(jī)會(huì),由于多是白牌及小廠商角逐,價(jià)格戰(zhàn)過(guò)早展開(kāi),使得目前該類產(chǎn)品的價(jià)格競(jìng)爭(zhēng)是四大品類中最激烈的,預(yù)計(jì)隨著產(chǎn)業(yè)鏈的推動(dòng)及對(duì)于通話功能的日益重視,未來(lái)該市場(chǎng)或?qū)U(kuò)張,或許會(huì)有知名品牌進(jìn)駐。

智能手表:廠商多布局在該市場(chǎng),無(wú)論國(guó)際還是國(guó)內(nèi)知名品牌都選擇將此領(lǐng)域作為主要陣地。2016年該市場(chǎng)廠商競(jìng)爭(zhēng)會(huì)加劇,如何做好產(chǎn)品差異化定位及渠道布局非常重要

兒童手表:品牌及白牌是該市場(chǎng)主要支撐點(diǎn),小廠商逐漸退出。2016年兒童手表市場(chǎng)高端品牌及低端白牌兩極化趨勢(shì)更加明顯,品牌在今年的競(jìng)爭(zhēng)將進(jìn)入白熱化,多價(jià)格段布局、覆蓋各類人群也是不少?gòu)S商今年的一大著力點(diǎn)。建議廠商應(yīng)更多從營(yíng)銷及渠道入手,結(jié)合兒童產(chǎn)品特性,向傳統(tǒng)渠道靠近。

智能手環(huán):小米仍占據(jù)統(tǒng)治地位,幾大國(guó)際品牌產(chǎn)品因價(jià)格過(guò)高銷量不佳,但仍有幾家國(guó)內(nèi)廠商戰(zhàn)績(jī)頗佳,銷量持續(xù)上升,這類廠商多做深耕運(yùn)動(dòng)健康領(lǐng)域的戰(zhàn)略布局,結(jié)合高超的市場(chǎng)營(yíng)銷及宣傳手法持續(xù)侵蝕小米份額。2016年手環(huán)最大的趨勢(shì)為運(yùn)動(dòng)健康功能的深挖及屏幕的搭載。

整體而言,未來(lái)智能手環(huán)市場(chǎng)中,一部分產(chǎn)品在未來(lái)會(huì)主打科技牌,褪去輕智能化,提升產(chǎn)品性能,逐漸出現(xiàn)能夠讓消費(fèi)者愛(ài)不釋手的黑科技;另一部分產(chǎn)品則繼續(xù)主打輕智能,即目前市面上的大部分產(chǎn)品,它們以外觀及續(xù)航為競(jìng)爭(zhēng)重點(diǎn)。而智能手環(huán)市場(chǎng)的產(chǎn)品在未來(lái)的發(fā)展重點(diǎn)將是充分利用大數(shù)據(jù)時(shí)代的用戶數(shù)據(jù),為用戶提供精準(zhǔn)、細(xì)致的服務(wù)。智能手環(huán)市場(chǎng)的細(xì)分化將日益顯著,隨著市場(chǎng)的不斷成熟,產(chǎn)品所覆蓋的領(lǐng)域?qū)ㄡt(yī)療健康、極限運(yùn)動(dòng)監(jiān)測(cè)等。

二、消費(fèi)者觀點(diǎn):功能顏值都有待提高

根據(jù)GfK消費(fèi)者研究結(jié)果顯示,消費(fèi)者對(duì)于整體可穿戴產(chǎn)品以下六個(gè)方面最為關(guān)注,分別是:

1.外觀:消費(fèi)者對(duì)于外觀要求很高,希望時(shí)尚、炫酷;

2.續(xù)航:希望續(xù)航至少為3天;

3.功能:希望功能越多越好,應(yīng)該要體現(xiàn)智能化;

4.專業(yè):針對(duì)不同細(xì)分市場(chǎng)進(jìn)行深挖,垂直深耕某一領(lǐng)域,真正為生活提供指導(dǎo);

5.跨界智能:能與其它產(chǎn)品有連接,共同實(shí)現(xiàn)生活的便捷、智能;

6.創(chuàng)新:如果有創(chuàng)新的功能會(huì)很有興趣,如果有某個(gè)品牌推出有自己獨(dú)特新型功能的產(chǎn)品,會(huì)很有意愿購(gòu)買。

數(shù)據(jù)來(lái)源:捷孚凱(GfK 中國(guó))消費(fèi)者調(diào)研數(shù)據(jù)

結(jié)語(yǔ)

物聯(lián)網(wǎng)時(shí)代的號(hào)角早已吹響,可穿戴產(chǎn)品作為這一時(shí)代下的重要環(huán)節(jié),發(fā)展?jié)摿o(wú)限,但在經(jīng)歷了去年的高幅增長(zhǎng)后,這一產(chǎn)品的發(fā)展正逐漸步入瓶頸,投資人與行業(yè)參與者都逐漸回歸理性。

據(jù)GfK對(duì)于可穿戴消費(fèi)者的調(diào)研顯示,消費(fèi)者認(rèn)為產(chǎn)品外形不夠出眾、功能單一且精準(zhǔn)度低是可穿戴產(chǎn)品面臨的重要問(wèn)題,相比之下,他們更加期待可穿戴產(chǎn)品在未來(lái)能夠成為與智能手機(jī)一樣的剛需產(chǎn)品。若想突破剛需匱乏、消費(fèi)者熱情消退的桎梏,可穿戴產(chǎn)品需要繼續(xù)尋求技術(shù)、外觀的突破創(chuàng)新,深挖細(xì)分市場(chǎng),并與物聯(lián)網(wǎng)產(chǎn)業(yè)鏈中的重要環(huán)節(jié)相結(jié)合。

智東西作為智能行業(yè)深入的觀察者,我們認(rèn)為這些數(shù)據(jù)對(duì)于智能穿戴相關(guān)的行業(yè)競(jìng)爭(zhēng)者是非常直觀而有價(jià)值的重要參考。無(wú)論從產(chǎn)品設(shè)計(jì)、定價(jià)策略、銷售渠道、營(yíng)銷方法,這些都有助于從業(yè)者更好地配置自身的資源。

本文為智東西整理呈現(xiàn),文中所有數(shù)據(jù)結(jié)論版權(quán)歸原作者所有。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論