電子發燒友App

電子發燒友App

? ? ? IHS Markit在《大尺寸顯示器價格跟蹤》報告中預測,電視面板價格在2018年第二季度之前將繼續下跌,直到第三季度才會趨于穩定。

然而,相較于2017年的大幅下跌,此次下跌幅度將較小,因為在這段時間內供求關系較為平衡。

盡管如此,電視制造商對2018年的市場仍持樂觀態度,期待著迎來一個強勁的電視更換周期。期望在于,液晶電視零售價格的降低將會引發消費者的購買行為,而且屏幕越大就越受歡迎。

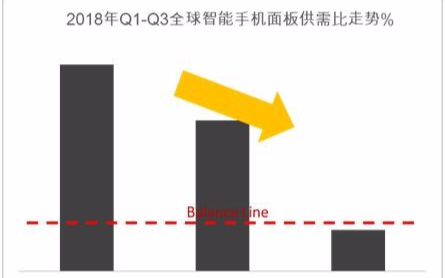

面板市場的困境始于2017年6月。 2017年年中開始, 電視面板價格經歷了長期且令人痛苦的崩潰之后,所有供應鏈參與者都陷入了困境,從面板制造商和電視機制造商,到電視品牌和OEM。面板價格的下跌意味著電視機業務的下降,而對價格將會降低到何種程度做出預測又遭遇困難,這只會使得已經充滿挑戰和不確定性的局面雪上加霜。而部分面板廠商已自2018年第一季開始面臨虧損

然而,有許多跡象表明,電視面板市場已經逐漸趨向平穩,面板價格預計將趨于穩定,而自第二季度起不會大幅下降。甚至有面板廠商與電視整機廠商預期在第三季度市場會變得吃緊,盡管對于中國新增產能存在擔心,尤其是今年新增產能部分包含了兩個8.6代面板工廠和一個10.5代面板工廠的產能投產。

IHS Markit 認為有十個因素影響著2018年上半年的電視面板價格,這些因素有的正面, 有的負面, 以下將整理出十點分析做出詳細討論。

1. 第一季度面板采購清淡

對于2018年第一季度的不確定性使得電視制造商對供應鏈動態非常敏感。IHS Markit 調研顯示,原本一些電視品牌持謹慎樂觀態度,認為第一季度面板需求與2017年同期持平或略高。但結果相反, 今年的第一季度已被證明處于需求遲緩狀態,畢竟,每年這個時期市場的傳統態勢都是如此。

因此,中國六大電視制造商都對此做出回應,相比前一季度的水平將面板采購量下調了16%。向后延續,他們對市場的信心將取決于他們與面板制造商的談判結果,電視制造商希望能提供更吸引人的電視價格和功能特性,繼續向消費者注入銷售動力。

2. 新的液晶電視面板產能將在第二季度涌現

2017年12月,京東方舉行了盛大儀式發布其65英寸面板,正式推出其設在合肥的B9 10.5代工廠(2940×3370毫米)。京東方打算將10.5代主要用于65英寸生產。

許多電視整機廠商的疑慮是,京東方將如何順利開通如此大型的玻璃基板工廠。一片10.5代玻璃基板可以用于生產8片65英寸面板,因此如果是一個每月可投入玻璃基板9萬片的10.5代面板廠可以向全球65英寸電視機市場投放大約700萬臺65英寸電視——而IHS Markit 調研顯示, 2018年全球65吋電視市場總量為2千萬, 新增供給對整個市場影響巨大,毫無疑問。而且,10.5代面板工廠投產順利,將視為65英寸市場的面板供應逐步增加,因此對65” Open Cell價格造成影響,尤其在許多面板廠都積極爭取擴大65英寸電視的訂單狀況之下。

另外,中國電子(CEC)集團公司的兩個LCD新工廠也將投產貢獻產能,而且都有著地方政府的強力支持。 它們是CEC熊貓設在成都的金屬氧化物TFT LCD 8.6+代(2290×2620mm)工廠,以及CEC彩虹光電科技(CHOT)設在咸陽的a-Si (非晶硅) TFT LCD 8.6代(2250×2600mm)工廠 。

CHOT工廠將從生產32英寸產品開始,然后再投入50英寸的生產。CEC Panda成都工廠將從50英寸生產開始,之后將分流產能來生產58英寸。這兩家工廠定于2018年4月開始大規模生產。

IHS Markit 調研顯示, 這表示50英寸面板市場將持續面臨著些許的供過于求,目前面板廠如群創和友達等面板制造商仍然保有部分面板庫存,來自中國大陸新的50英寸供應必將對未來幾個月內的面板價格構成影響。

3. 電視制造商保持購料謹慎

全球市場帶有明顯的季節性需求模式,電視品牌和OEM都在與面板制造商展開談判,試圖在2018年第一季度和第二季度獲得更低的面板價格。目標則為上一波價格循環的低點, 他們預計季節性需求疲弱也會給面板制造商帶來壓力——尤其是那些計劃在第一季度將工廠保持在高稼動率狀態或者延后進行工廠維護的面板制造商。然而,IHS Markit 調研顯示, 面板制造商尚未同意提供更多的價格讓步,因此目前的局面處于僵持狀態。

同樣的情況是,一些面板價格可能在第二季度觸底,而且這些電視制造商仍然對重新購買面板保持謹慎,因為價格仍在呈現下降趨勢,這符合每年第一季度的市場行為預期。

4. 面板制造商正在累積庫存,但產能利用率并沒有降低。

根據IHS Markit《顯示面板生產和庫存追蹤》報告,面板制造商的庫存在2017年第四季度激增,這是由于兩個方面的原因:一方面是電視面板出貨量減少,另一方面是產能利用率保持不變。面板制造商對于50英寸持有非常高的庫存,甚至達到180-200萬片的水平上,這在接下來的幾個月里可能會對類似尺寸的面板構成極大的壓力。一些電視制造商預期2018年上半年50英寸價格會有所降低,因為面板廠商需要在市場狀況能夠發生改變之前清庫存。另外60吋面板庫存也逐漸升高。

盡管電視面板報價在2017年下半年有所下降,但2017年下半面板制造商仍享受著利潤或至少盈虧平衡,這取決于他們的產品組合。這就是他們不想降低產能利用率的原因之一,因為減產將意味著減少經濟規模而危及盈利能力和成本。

同時,因為面板廠沒有削減產能,一些面板廠商就在2017年10月和11月針對戰略客戶的40英寸和43英寸予以大幅降價,旨在保持其低庫存水平。因此,面板需求在一定程度上有所回升,盡管電視制造商因為面板價格仍處下降趨勢而對于增加面板庫存保持謹慎。

IHS Markit 調研顯示, 如果40和43英寸面板Open Cell價格跌破100美元,面板廠商可能會降低這些尺寸的生產。然而,一些電視廠商意識到這兩種尺寸的供應可能會在2018年受到限制,特別是因為有些32英寸市場需求正在轉回到40英寸的等級。

對于65英寸電視面板來說,在2017年第三季度降價顯著。激進的降價在第四季度繼續延續,在這段時間電視制造商不斷繼續要求降價。65英寸的季節性需求受到較低價格和促銷活動的帶動,而擁有這種優勢的品牌商變得更加熱衷于銷售尺寸更大、功能豐富的電視機。其結果就是,一些面板制造商在2017年第四季度和2018年第一季度毫無意愿大幅降低65英寸面板的價格。這意味著,大多數65?英寸庫存仍處在電視機制造商一方。然而新增的65吋面板產能將自第二季度起對于價格造成壓力。

5. 富士康夏普繼續擴大其電視業務

富士康的積極目標對中國電視制造商來說具有挑戰性。這家公司改變了2017年中國市場競爭格局,而且將會對2018年全球市場態勢構成影響。在中國市場,富士康夏普雖然無法達成其”天虎”計劃所預定的非常激進的擴張性出貨量目標,但它卻依然令人印象深刻地達到了最起碼的底線目標: 在2017年面向全球的總出貨量接近1000萬臺。去年10月在中國,富士康推出了另一個品牌“富可視”(InFocus),產品尺寸依循集團內群創光電的產品組合(32、40和50英寸),為其2018年InFocus制定了60萬這一激進的出貨量目標。在夏普提高其中國市場電視出貨量之際,這一市場中的其他電視品牌和中國的互聯網品牌卻正在被深深影響。

富士康在2018年最初的年度計劃中希望將更多的資源用于提升其亞太地區市場份額,同時也滲透歐洲并進入北美洲市場。然而,這家制造商最近決定調升其中國業務計劃,同時調降2018年其他地區的市場占有率擴張計劃。

富士康夏普一直積極與中國零售商合作,向他們提供夏普電視賒銷,允許他們先將產品賣給消費者之后再支付貨款。它還向零售商提供更有競爭力的價格,給中國頂級電視品牌帶來了巨大壓力。

2017年“天虎”計劃在中國的銷售業績很好,一路領先的富士康志在大幅擴張其在2018年中國市場中的份額。其最新的計劃將2018年中國市場出貨目標增加為超過950萬臺,這實際上將使出貨量翻倍,相較于2017年底原本預估的480萬臺。富士康還為富可視制定了2018年在中國市場達到250萬臺的目標,這將2018年富士康“天虎”計劃在中國的液晶電視業務計劃設定于1200萬臺——充分展現出富士康志在領先中國市場電視業務的驚人決心。通過在其他地區增加出貨量目標,富士康的業務擴展計劃期望其夏普和富可視等品牌的全球總出貨量在2018年達到1900萬臺。

IHS Markit的研究表明,富士康有新的戰略將在2018年底推出新品牌進入北美洲市場。這些品牌將包括已經申請注冊的Flying Eagle (65 以及70英吋) 以及 InFocus (50吋, 60吋, 65吋)。為了實現其積極的出貨目標,富士康也預計有大約一半的出貨將采用群創光電的電視面板。

6. 三星顯示器、LG顯示器正面臨8代(Gen 8.5)產能不足

? ? 事實上目前韓國面板制造商2018年上半年產能呈現不足的狀況,尤其是8.5代。LG顯示將部分8代產能轉向OLED TV,這將降低TFT液晶顯示器的產能。換言之,三星顯示、LG顯示事實上在2018年第一季度迎來面板良好需求,但價格仍為大勢所影響而降價。

盡管三星顯示和LG顯示這些面板制造商幾乎都因為2017年下半年的面板價格崩盤而預期在2018年上半年開始虧損,2018年上半年兩大韓廠的電視面板需求看起來勢頭良好而且持續改善。韓國面板制造商表示,2018年上半年他們的面板需求將好于最初的預期。三星顯示正在從集團內三星電視(Samsung Visual Display)公司獲得穩定的訂單,這是根據雙方之間針對2018年業務所簽署的協議。三星電視公司的產品包括智能電視以及B2B顯示器,服務于酒店業以及需要大尺寸顯示器的裝置。

韓國面板制造商希望使2018年的面板價格保持穩定,以便它們能夠恢復盈利能力。他們希望從12月到2018年第一季度32和55英寸面板的價格都保持穩定,盡管一些面板制造商已經發現40和50英寸存在過高庫存,而將壓低2018年上半年的價格。韓國面板廠商一直不打算跟隨業內其他廠商降低50英寸價格的趨勢,他們計劃讓49英寸價格保持穩定。這是因為對于韓國制造55英寸UHD面板的需求正在加強。因此,韓國的制造商傾向于縮減49英寸生產、更希望生產55英寸。同時,來自中國、歐洲和亞洲對于55英寸的需求正在改善,許多電視機廠商和系統集成商也正在向LG顯示要求更多的面板。

7、2018年上半年韓國工廠改造將抑制產能

韓國面板制造商將在2018年第一季度開始改造其8代生產線,此舉可能會使供應有所減少:隨著三星顯示 (SDC)設在中國蘇州的8代工廠進入第1階段改造,意在從49和55英寸生產轉而生產更多65+32英寸玻璃混切基板(MMG)。49和55英寸的生產將在2018年移往韓國。三星顯示韓國T7工廠改造將使該公司能夠生產更多75英寸面板。這項計劃意在增加L7-2工廠的75英寸生產,減少其他尺寸生產。另外LG顯示P7工廠將增加75英寸的生產,與此同時這家工廠將面向u-IPS面板進行改造。其中預計將使用光配向工藝以便獲得更好的對比度和響應時間。此外,LG顯示在廣州的8代工廠將從事更多的65+32英寸生產,所以將安裝新的曝光設備。

8、電視品牌保持保守,而京東方第10.5代工廠進入投產

早在12月,京東方就以向大客戶展示樣品(65英寸/75英寸、60Hz/120Hz、8K)的形式舉行了第10.5代的“啟動”儀式,邀請了很多客戶,如三星、LG、索尼、Vizio、創維、康佳、海信、長虹、冠捷、小米和海爾。然而,對于京東方能夠以多快的速度投產其10.5代工廠并影響65英寸的供應/需求,韓國面板廠商都采取保守的看法。他們認為,10.5代順產將需要更長的時間,因為會受到與IPS液晶配向在超大型玻璃基板相關技術問題的制約。同時,韓品牌擁有65英寸UHD面板庫存,所以三星和LG并不急于引入新的供應商。不過,京東方的出現可能會改變韓國巨頭的優先事項。對于韓電視品牌而言,導入京東方65吋意味著導入了全新的最大10.5代面板工廠,對于其未來市場成長的屏資源確保以及面板價格談判將不可或缺。IHS Markit預期京東方10.5代的65吋將會在2018年起第二季度陸續對十個以上的電視品牌取得認證,并進入量產。

9、舊面板廠廠汰舊改造的預期

隨著中國工廠產能的不斷增加,也會產生壓力要求改造舊的工廠。2018年起在韓國、中國***和日本,更多5代以及更為老舊的工廠都計劃改造或關閉。

然而,大型工廠的改造活動在市場中會造成更大的影響,如7代或8代。還記得2016年第四季度三星顯示器計劃對其L7-1工廠進行關閉,這個事件對于供應/需求的影響早在2016年上半年就顯現出來,因為許多企業都會在改造前幾個月就開始采取應對措施。

目前,有很多關于大型工廠可能在2018年內接踵進行改造的傳言到處蔓延,這可能會對面板價格造成影響。

10、2018年電視更換周期將會重新開始

部分電視制造商認為,一個新的電視替代周期(換機潮)正在開始再次出現;在電視機市場,上一次顯著增長發生在2009-2010年。在那時,2009年的電視出貨量增長了10%,而2010年比一年前的水平增長了21%。電視機市場的更替周期從7年到10年不等,這意味著2018年,也就是2009-2010之后的7到10年將開始一個新的替代周期。IHS Markit調研顯示,2018起,電視換機替代市場將由幾個方面的變化來推動:從FHD到UHD、從4K到8K、從較小尺寸到大尺寸電視,以及從高端液晶到高端OLED。

另外,體育賽事會對大型電視機的需求產生刺激作用。2018年內有兩大值得關注的賽事:韓國冬奧會和俄羅斯國際足聯世界杯。在2018年第一季末,電視顯示供應鏈已開始準備迎接世界杯的電視機促銷活動。電視制造商希望推動更大尺寸電視機的出貨,但在歐洲采用更大尺寸電視的節奏要比北美和中國慢一些,所以對于中小尺寸(50英寸以下)仍有較強的需求。對于50英寸以下尺寸仍有的良好需求,因此電視制造商需要針對23.6和32英寸等小尺寸確保具有競爭力的供應基礎,以便滿足世界杯的潛在增量需求。

全球頂級電視品牌商似乎會專注于大尺寸產品(超過55英寸UHD)。中國品牌TCL和海信都是世界杯的贊助商,因此與此相關的推廣和營銷活動也將刺激中國市場。

工商網監

工商網監

評論