電子發燒友App

電子發燒友App

一、市場空間數千億的全新賽道,相比傳統手術優勢明顯

1.1、手術機器人,高端醫療的新形態

手術機器人是將機器人技術與微創外科手術相結合的高端醫療裝備,始于 1985 年創建 的 PUMA560。2000 年,Intuitive Surgical Inc.開發的達芬奇手術系統獲 FDA 批準,經過 三次迭代升級之后已經廣泛應用于普外科、泌尿外科、心血管外科、胸外科、婦科、五 官科及小兒外科等外科微創手術,目前仍是全球最受歡迎的腔鏡手術機器人。除腔鏡外, 其他術式的手術機器人于 2010 年代開始迅速涌現,如脊柱、關節置換及泛血管手術的 手術機器人。未來隨著人工智能、人機交互技術及 5G 通訊的進步,手術機器人有望擴展 到更多的外科專業并實現更高的手術精準度、靈敏度及智能遠程控制。

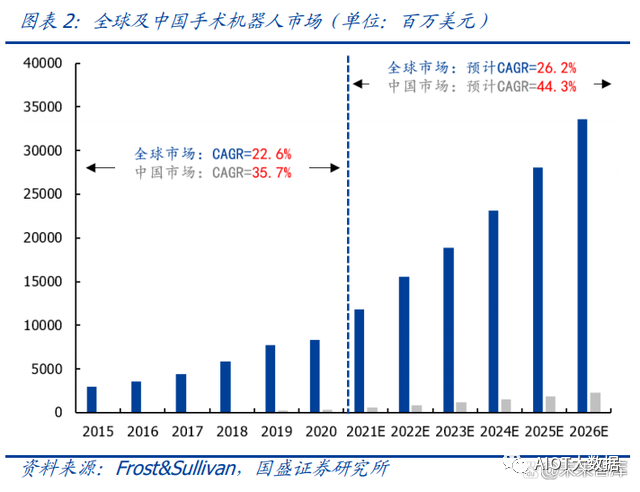

全球手術機器人市場空間超百億美元,中國市場具備極強的向上爆發力。根據 Frost&Sullivan 數據統計,2020 年全球手術機器人市場為 83 億美元,折合人民幣約 600 億元,我們認為手術機器人全球市場空間有望成長至數千億級別。美國為全球最大的手術 機器人市場,2020 年市場規模為 46 億美元,占全球市場的 55.1%,歐盟為第二大市場, 2020 年市場規模為 18 億美元,占全球市場的 21.4%。

就國內而言,盡管中國的患者人 數龐大且可能需要使用手術機器人進行的常規微創傷手術數量眾多,但 2020 年,國內 手術機器人市場規模僅為 4 億美元,占全球市場的 5.1%,明顯低于美國及歐盟市場。 從增速上看,2015-2020 年的全球手術機器人市場 CAGR 為 22.6%,同期國內的 CAGR 為 35.7%,遠超全球市場增速,表明國內手術機器人市場存在極大的發展空間。根據 Frost&Sullivan 統計,預計 2020-2025 年中國手術機器人市場 CAGR 有望達到 44.3%,成長 空間巨大。

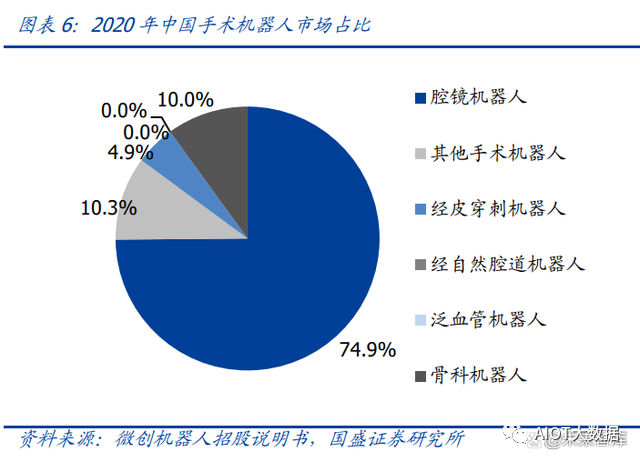

重點覆蓋五大外科領域,腔鏡機器人和骨科機器人是最主要的應用場景。根據臨床場景 的不同,手術機器人主要分為腔鏡機器人、骨科機器人、穿刺機器人、經自然腔道機器 人、泛血管機器人等五類機器人。腔鏡手術機器人為最大細分市場,可用于包括泌尿外 科、婦科、胸外科及普外科手術。此外,骨科手術機器人為第二大細分市場,其需求受 人口老齡化和關節炎患病率對于關節置換需求的增長。其他手術機器人方面,包括泛血 管、經自然腔道及經皮穿刺手術機器人等,近年來亦已開發,且日益普及。

根據 Frost&Sullivan 數據,2020 年全球以及中國腔鏡機器人在所有手術機器人中占比分別為 68.2%和 75%,骨科手術機器人全球和國內占比分別為 18.1%和 10%,總體來看,不 論是全球還是國內,腔鏡和骨科機器人占手術機器人總體比重均在 80%以上。僅就國內 而言,由于中國引進機器人輔助腔鏡手術的時間較美國晚,市場滲透率非常低,腔鏡及 骨科手術兩大領域普及較快,主要是由于微創傷技術日益成為優先選項以及其在治療早 期前列腺癌等疾病方面的獨特優勢。

(一)腔鏡機器人:細分領域中商業化成功典范,市場持續騰飛

應用場景具備較強的橫縱向拓展性,腔鏡手術機器人已成為商業化最為成功的代表。腔 鏡手術機器人典型用于各種微創手術,其通常包括外科醫生的控制臺、患者側手術車及 影像系統,患者側手術車涵蓋持有腔鏡和配套手術器械的機械臂。手術過程中,腔鏡將 外科醫生的視線延伸至患者體內,而機械臂模擬其雙手,并持有及指揮腔鏡及手術器械。 相較于傳統微創手術(MIS),腔鏡機器人能顯著提高手術精度、安全性、靈活性、濾抖 等,使外科醫生能夠以微創傷方法重復進行復雜的開放手術,在泌尿外科、婦科、胸科 及普外手術等方向有廣闊的應用前景,商業化拓展性強。

滲透率不足 1%,國內腔鏡手術機器人成長空間巨大。根據 Frost&Sullivan 數據,截至 2020 年 12 月 31 日,中國僅已安裝 189 臺腔鏡,腔鏡 RAS 滲透率約 0.5%,與之相比,美 國已安裝 3727 臺腔鏡手術機器人,同期腔鏡 RAS 滲透率約為 13.3%,國內腔鏡機器人 滲透率明顯處于起步階段。盡管中國的手術機器人產業起步較晚,成長確定性極強,根 據 Frost&Sullivan 預測,到 2026 年底,預計中國安裝的腔鏡機器人數量有望超過 2000 臺,較 2020 年數量增長十倍,預期中國腔鏡手術機器人市場將由 2020 年的 3.18 億美 元增加至 2026 年的 23.15 億美元,復合年增長率將為 39.2%.考慮到腔鏡機器人在泌尿 外科、婦科、胸科及普外手術等多個方向的適用性和中國人口高基數下帶來的微創手術 的巨大需求,國內腔鏡手術機器人成長空間具備較高確定性。

(二)骨科機器人:優勢明顯,高速發展的又一細分領域

產品定位明確,骨科機器人優勢突出。骨科手術機器人是高速發展的另一分支,其核心 功能包括精準、定制三維術前方案、提高手術部位圖像清晰度、減少震顫和提高手術精 度、減少對健康骨骼和組織的損傷、減少失血、保護神經、縮短住院時間和加快康復。 骨科手術機器人主要應用于三類手術,即關節置換手術、脊柱手術及骨科創傷手術。其 中,關節置換手術中的膝關節置換手術(TKA)是一種從膝蓋關節表面清除受損軟骨及 骨骼并用人工植入物加以替代的手術,屬于最復雜的機器人手術。機器人輔助脊柱手術 是基于計算機化術前規劃的指引系統,能提高準確度及降低錯置螺絲的風險,并降低醫 生輻射暴露的風險。

國內市場處于起步階段,骨科手術機器人發展前景廣闊。根據 Frost&Sullivan 數據,截 至 2020 年 12 月 31 日,中國僅安裝 17 臺關節置換手術機器人,關節置換 RAS 滲透率約 為 0.1%,對比國外,美國已安裝 1060 臺關節置換手術機器人,同期滲透率約為 7.6%, 國內骨科機器人市場處于起步階段,發展潛力巨大。根據 Frost&Sullivan 預測,僅關節置 換手術機器人,到 2026 年底,預計中國安裝關節置換手術機器人的數量將超過 700 臺, 市場規模有望達到 3.32 億美元,預計將輔助手術數量達到約 8 千萬例。

(三)其他手術機器人:百花齊放,各顯神通

泛血管手術機器人用于治療心臟、腦部或外周血管系統中的血管或相關器官疾病。其工 作原理為:外科醫生將穿刺針和穿刺鞘依次插入大血管,將長而細的導管引導至血管, 最終到達心臟、腦部或外周血管系統的目標部位。根據 Frost&Sullivan 數據,全球泛血 管手術數量由 2015 年的 11.3 百萬例增加至 2020 年的 14.3 百萬例,并預期將以 8.1% 的復合年增長率增至 2026 年的 22.9 百萬例。受冠狀動脈血管疾病患病率的日益增長帶 動血管手術需求增加,泛血管手術機器人的發展前景可期。

經自然腔道手術機器人通過自然路徑進入目標部位,醫生通過遠程控制進行診斷或手術的機器人。其可應用于支氣管鏡檢查(肺檢查)、結腸鏡檢查(腸道檢查)及胃鏡檢查(胃 檢查)。根據 Frost&Sullivan 數據,全球經自然腔道手術數量由 2015 年的 211.3 百萬例 增加至 2020 年的 286.5 百萬例,并預期將以 8.5%的復合年增長率增至 2026 年的 467.3 百萬例。預計中國機器人輔助經自然腔道手術數量預計將達至 2026 年的 9456 例,自 2023 年起的復合年增長率為 352.6%,于 2026 年達滲透率 0.01%。

經皮穿刺手術機器人主要為收集組織樣本作診斷用途的程序,如檢測早期肺癌、乳腺癌 及前列腺癌。經皮穿刺手術機器人在活檢程序中應用磁力共振(MRI)、超聲波及 CT 等 成像技術將目解剖結構定位,并使用影像反饋引導針頭到達目標解剖結構,使病理檢查 更為精準。經皮穿刺手術機器人在清除腎結石、腎造口碎石術等方面也有良好的應用。 根據 Frost&Sullivan 數據,全球經皮穿刺手術數量由 2015 年的 5.7 百萬例增加至 2020 年的 8.3 百萬例,并預期將以 6.6%的復合年增長率增至 2026 年的 12.1 百萬例;中國 機器人輔助經皮穿刺手術數量將達至 2026 年的 246501 例,自 2020 年起的復合年增長 率為 48.9%,于 2026 年達滲透率 9.5%。

1.2、突破生理局限,手術機器人可輔助醫生進行復雜手術

相比開放外科手術和 MIS 優勢明顯,RAS 能夠有效提高微創手術精度。就手術機器人優 點而言,其能夠幫助外科醫生克服生理限制,消除傳統手術及介入工具、技術方面的障 礙,減少外科醫生的負擔,為患者帶來更好的臨床結果。與傳統的微創手術相比(即 MIS), 機器人輔助的 MIS 可實現更高的成功率、更小的傷口、更低的出血量及更短的術后恢復 周期。機器人輔助手術(即 RIS)作為傳統手術的尖端科技的補充日益融入臨床實踐中, 并在愈來愈多情況下取代傳統手術,可實現更精準的手術操作、更低的出血量以及更短 的術后恢復周期。憑借精準、靈活、濾抖、易操控等優勢,手術機器人極大地提升了外 科醫生的手術能力,有效解決了傳統微創手術面臨的各種問題。

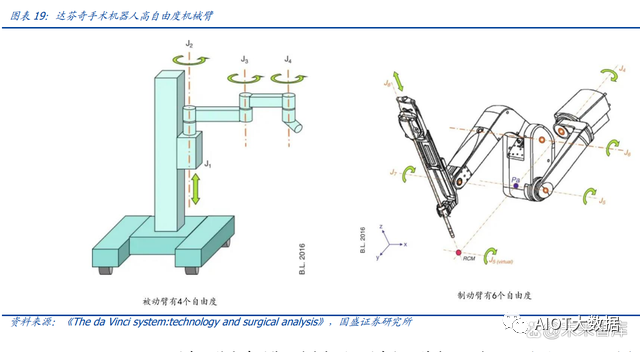

機械機構上看,靈活的機械臂與高度復雜的手術兼容。手術機器人通常配備一個或多個 高自由度的機械臂,以達芬奇手術機器人為例,其被動臂有 4 個靈活自由度,制動臂有 6 個靈活自由度,通過計算機算法處理,機械臂將外科醫生雙手的活動復制成為人體內 相應的儀器細微運動,幫助外科醫生在較小的手術部位內流暢及精準地移動手術器械, 這種高精度的位移在高難度手術中不可或缺。

具備三維高清圖像,手術機器人具備較強精準性及穩定性。與傳統微創傷手術的二維圖 像不同,由手術機器人提供的三維高清圖像使手術部位有自然視覺景深,數字變焦功能 亦使外科醫生能夠流暢地放大視野,精準地識別組織及區分組織層次。RAS 在患者端減少失血、縮短住院時間、并減少術后并發癥方面優勢顯著。與開放手術 的大切口相比,病人在機器人輔助的微創傷手術中一般僅有一個或幾個小切口,用來放 入手術器械。因此,手術能以精準及微創傷的方式完成。這亦大幅減少失血及術后并發 癥的風險,例如感染及黏連,使得病人更快康復。

減少外科醫生體力消耗及縮短學習曲線。憑借手術機器人震顫過濾、三維高清圖像及高 靈活性的特點,外科醫生進行手術時更為方便及可減少體力消耗。與在傳統微創傷手術 中手眼協調受到影響相比,機器人輔助的微創傷手術允許外科醫生直觀地操作器械。該 等功能亦縮短外科醫生的學習曲線,即使是在開放手術或傳統微創傷手術方面經驗有限 的外科醫生亦可輕易使用手術機器人。手術機器人的人體工程學設計亦降低了外科醫生 因長期不適及疲憊而出現職業病的可能性。

1.3、國內市場嚴格調控,政策端有寬松趨勢

高端醫療器械為國內重點發展方向,政策加碼促進手術機器人市場持續受益。高端醫療 器械是國家的重點發展方向,目前手術機器人市場受到嚴格管控,根據當前生效的 2018 年配置證目錄,內窺鏡(包括腔鏡)手術機器人屬于乙類大型醫療設備,因此也在配置 證清單當中。骨科、泛血管、經皮穿刺、經自然腔道手術機器人等雖未納入配置證目錄 清單,但若其首次配置的單臺(套)價格在 1000—3000 萬元人民幣,也將被視作乙類 大型醫療設備,實行配置許可證制度。

國內市場嚴格調控,宏觀支持與微觀調控并進規范手術機器人市場。大型醫用設備配置 規劃由國家衛健委制定,經國務院批準后發布,現行的為《2018-2020 年大型醫用設備 配置規劃》:2018—2020 年甲乙類大型醫用設備規劃 12768 臺,其中甲類大型醫用設備 配置規劃 281 臺,乙類大型醫用設備配置規劃 12487 臺(其中內窺鏡手術機器人 225 臺)。規劃中,甲類設備配置證額度下發至行政區劃,醫療機構需向國家衛健申請配證; 乙類設備配置證額度下發至各省,當地醫療機構可向省衛健委申請配置證。其中,手術 機器人配置證規劃北京+上海+浙江+江蘇+廣東+山東合計占配置規劃比例的 35.1%。

二、設備&耗材&服務并舉的商業模式,中期收入滾雪球式增長

2.1、商業模式極佳,具備寬廣護城河

直覺外科于產品上市后第5年實現扭虧為盈。直覺外科從 1990年開始研發手術機器人, 經過 10 年的研發與技術積累,第一代達芬奇手術機器人最終于 2000 年獲 FDA 批準上 市。通過 4 年的市場培育,直覺外科于 2005 年實現扭虧為盈,此時達芬奇全球累計裝 機量為 286 臺。直覺外科的成長路徑可為國產手術機器人提供重要參考。

達芬奇手術機器人保持 3-5 年的迭代頻率,現已更新至第四代產品。直覺外科通過系列 產品開發與持續創新,成為了手術機器人領域的龍頭,在腔鏡手術機器人領域占據全球 壟斷地位。達芬奇手術機器人保持著約 3-5 年一次的產品迭代速度,目前已經研發至第 四代:第一代達芬奇于 2000 年獲得 FDA 批準上市;第二代達芬奇 S 機器人手臂活動范 圍更大,允許醫生在不離開控制臺的情況下實現多圖觀察;

第三代達芬奇 Si 增加了雙控 制臺、模擬控制器、術中熒光顯影技術等功能,2011 年在國內獲批上市,是目前國內主 流的腔鏡手術機器人;達芬奇第四代產品共有 3 款,第一款達芬奇 Xi 于 2014 年推出, 在靈活度、精準度、成像清晰度等方面有了質的提高,同時還搭載遠程觀察和指導系統, 2018 年在國內獲批上市;第二款達芬奇 X 則是在達芬奇 Xi 的基礎上進行簡化,主要針 對價格敏感的市場;第三款達芬奇 SP 系統更是補充了達芬奇 Xi 和 X 外科系統的使用場 景,使外科醫生能夠進入狹窄的工作空間。

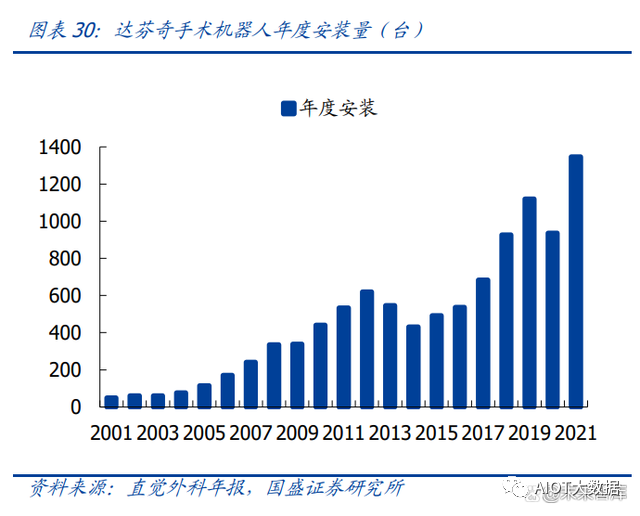

厚積而薄發,商業化開啟后銷量快速增長。截止至 2021 年末,達芬奇手術機器人完成 了全球 1347 臺系統安裝,較 2020 年增長了 43.91%,2001-2021 年 CAGR 為 18%;全 球累計安裝達 6730 臺,其中美國仍是主要市場。由于全球對此產品的安裝增加,用達芬 奇手術機器人進行輔助手術的例數也持續增長,2021 年達芬奇手術機器人輔助手術量已 達 159.4 萬例。

“系統+耗材+服務費”銷售模式,商業后期耗材與服務費成為主要收入來源。達芬奇手 術機器人收入主要由系統收入、耗材收入和服務收入構成。系統收入:商業初期,主要 通過系統銷售作為收入來源,系統的售價一般在 50 萬美元至 250 萬美元之間,取決于 型號、配置和地域。耗材收入:通常每個手術可獲得 600 美元至 3500 美元的耗材收入, 主要取決于所實施的具體手術的類型和復雜性以及所使用的儀器的數量和類型。服務費: 通常在出售或租賃系統時會簽訂服務合同,年費在 80000 美元至 190000 美元之間,取 決于基礎系統的配置和合同所提供的服務構成。

在裝機量達到一定程度時,耗材+服務 費會成為手術機器人的主要收入來源。復盤直覺外科收入結構,早期以系統收入為主, 2009 年耗材+服務費收入占比首次超過系統收入,彼時其累計裝機量為 1395。如今,直 覺外科的耗材+服務費收入占比已達 73%,遠超系統收入。優質的商業模式使得直覺外 科毛利率自進入商業化中后期以來始終維持在 65%以上。耗材為廠商定制產品,達一定使用次數后須強制更換,形成穩定耗材收入。直覺外科提 供豐富種類的耗材供不同機型和手術類型使用。以適用于達芬奇 X/Xi 的 8mm EndoWrist 耗材為例,其中單極燒灼器械有三類,使用 10 次后均須更換;雙術燒灼器械有六類,使 用 12-14 次后須更換。

2.2、長坡厚雪賽道,國內市場有望培育出核心資產

中國腔鏡 RAS 滲透率遠低于美國,國內市場具備極大成長空間。根據 Frost&Sullivan 數 據,2020 年中國進行的腔鏡 RAS(機器人輔助手術)為 47,379 例,滲透率僅為 0.5%; 而同年美國進行的腔鏡 RAS 為 90 萬例,滲透率達 13.3%,是中國 RAS 滲透率的 26.6 倍。同時,中國市場正處于導入期,裝機量較少導致手術機器人行業收入結構與美國差 異較大。根據 Frost&Sullivan 數據,2020 年國內手術機器人市場規模中系統銷售占比為 56%,耗材及服務費收入占比為 44%,而同年美國市場系統收入僅占 25%,耗材及服務 費收入占比為 75%。未來隨著我國手術機器人市場不斷擴大并走向成熟,裝機量達到一 定水平后,也將切換到以耗材與服務收入為主的銷售模式。

RAS 納入醫保或為大趨勢,上海、北京率先展開試點,為行業重大利好。從政策端看, 大型醫用設備配置許可證限制了手術機器人的購買數量,同時 RAS(機器人輔助手術) 頗高的治療費用也一定程度上限制了患者需求。從各地醫保條件來看,北京、上海等城 市已逐步將 RAS 納入醫保范圍,雖在報銷比例上有嚴格劃分,但總體上降低了患者選擇 RAS 的成本。 上海將機器人輔助腔鏡手術納入基本醫療保險支付范圍。2021 年 4 月 6 日,上海醫保 局發布《關于部分新增醫療服務項目納入本市基本醫療保險支付范圍有關事項的通知》, 將“人工智能輔助治療技術”(即腔鏡手術機器人)等 28 個新項目納入本市基本醫療保 險支付范圍。限定支付范圍為腔鏡手術機器人的四類手術:前列腺癌根治術;腎部分切 除術;子宮全切術;直腸癌根治術,報銷比例為 80%,僅限達芬奇手術機器人。

北京將機器人輔助骨科手術納入醫保:2021 年 8 月 30 日,北京市醫保局、北京市衛健 委以及北京市人力資源和社會保障局聯合發布了《關于規范調整物理治療類等醫療服務 價格項目的通知》,增加了一批新的基本醫療項目,其中“機器人輔助骨科手術”作為輔 助操作亦取得北京醫保支付資格,從 2021 年 10 月 23 日起,將與“一次性機器人專用 器械”共同納入北京醫保支付目錄。醫保報銷范圍同時全面覆蓋了脊柱、創傷、關節這 三大類骨科手術,手術費用定價 8000 元,可全額報銷;而與手術配套使用的耗材器械則 歸于北京乙類醫保支付類別,報銷比例為 70%。

湖南省明確 RAS 收費標準,引導醫療機構合理應用手術機器人。2022 年 9 月 23 日, 湖南省醫保局發布《關于規范手術機器人輔助操作系統使用和收費行為的通知》,明確機 器人輔助手術收費及醫保支付政策,規范收費行為,該通知所稱“手術機器人”包括各 類冠以類似名義的輔助操作設備、平臺、系統或工具。該通知明確,醫療機構使用“手 術機器人”輔助骨科、頭頸外科、胸外科、心外科、普外科、泌尿外科、血管外科、婦 科手術操作,統一作為手術價格項目的“加收項”進行收費,按照手術項目的基準價格 進行一定比例加收,加收標準包含導航定位工具包以及“手術機器人”使用過程中消耗的其他耗 材費用。根據“手術機器人”實際發揮的功能,實行分類加收。加收費用暫不納入醫保 基金支付范圍。湖南省此舉將有助于推動手術機器人行業健康發展。

國產品牌陸續獲批,商業化開啟在即。2021 年以來中國陸續獲批了多款國產手術機器人, 其中腔鏡手術機器人已有圖邁等四款產品獲批上市,與直覺外科的達芬奇手術機器人同 臺競技;骨科-關節轉換手術機器人在 2022 年陸續批準上市了鴻鵠等四款國產產品,其 競爭對手為史塞克的 RIO 手術機器人;骨科-脊柱手術機器人在 2021-2022 年前上市了 3 款新產品,其中 ORTHBOT、佐航-300 均為國產品牌;經皮穿刺手術機器人目前只有 Robio EX 與 MAXIO V2 等產品在國內上市。我們認為國產手術機器人除具備性價比優勢 外,還具備本土化的市場推廣與供應鏈優勢,有望快速提升市場份額。

中國市場 10 倍賽道,有望孕育出核心資產。2021-2022 年間獲批上市的國產手術機器 人由于疫情影響推廣受限,全面放開的 2023 年將是其商業化的重要元年。同時《2018- 2020 年大型醫療配置規劃》發布至今,國家衛健委仍未更新新版配置證規劃,若新版配 置證規劃發布則將形成行業重要催化。因此我們預計國內手術機器人市場有望邁入快速 發展階段。根據我們的測算,2022-2032 年,國內腔鏡手術機器人市場空間有望從 35 億元增長至 282 億元,手術機器人整體市場空間有望從 46 億元增長至 470 億元,10 年 10 倍空間,有望走出“國產的直覺外科”。

為測算國內手術機器人市場空間,做出如 下假設: 1)腔鏡手術數量:根據 Frost&Sullivan 數據,2020 年中國腔鏡手術數量為 948 萬例, 假設 2021 年疫情影響下醫療資源釋放受限,腔鏡手術數量維持不變。2022 年開始由 1042 萬例逐漸增長至 2032 年的 2465 萬例。2)腔鏡 RAS 滲透率:根據 Frost&Sullivan 數據,2020 年中國腔鏡 RAS 滲透率為 0.5%, 并于 2032 年提升至 2.4%(美國 2020 年腔鏡 RAS 滲透率已達 13.3%)。同時,2018- 2020 年三年間中國單臺腔鏡手術機器人年平均手術量為 299 例,美國同期為 240 例, 假設隨著國內市場逐步擴大,單臺平均手術量可于 2032 年降至 280 例。

3)系統價格:達芬奇手術機器人價格在 2000-3000 萬元之間,假設 2021 年延續價格, 2022 年開始由于競品出現,年降 1%。 4)整體市場空間:根據 Frost&Sullivan 數據,中國腔鏡手術機器人在整體手術機器人市場中占比逐漸下降,由 2015 年的 86%下降至 2020 年的 75%。假設 2022 年開始延續 該趨勢,2023 年占比降至 60%。

三、重點企業分析,2023年或為手術機器人國產化元年

3.1、微創機器人:全面布局的稀缺標的

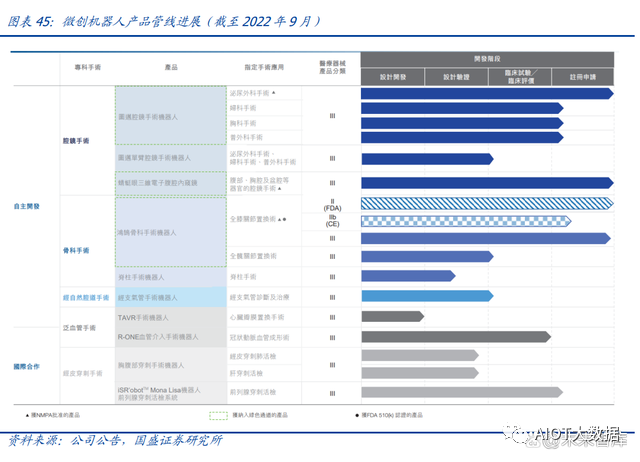

公司是全球唯一一家擁有五大手術專科產品組合的標的。微創機器人是微創醫療科技有 限公司(以下簡稱“微創醫療”)旗下子集團,2014 年啟動研發圖邁腔鏡手術機器人(作 為集團的內部孵化項目),并于 2015 年成立公司開始公司化運營,同時啟動研發鴻鵠骨 科手術機器人。如今公司已在腔鏡手術機器人、骨科手術機器人、泛血管手術機器人、 經自然腔道手術機器人、經皮穿刺手術機器人五大領域實現深入布局,是全球唯一一家 覆蓋五大主流手術機器人市場的公司。三款旗艦產品已獲批上市,大規模商業化漸行漸近。2021-2022 兩年間,公司三款旗艦 產品——圖邁、蜻蜓眼三維電子腹腔內窺鏡及鴻鵠骨科手術機器人陸續獲國家藥監局批 準上市,即將開始商業化推廣。

腔鏡手術機器人:核心產品“圖邁”與達芬奇手術機器人同臺競技,有望利用本土化優 勢打破達芬奇壟斷。直覺外科的達芬奇 Xi/Si 是目前處于全球壟斷地位的腔鏡手術機器 人,其中達芬奇 Si 于 2011 年在國內上市,至今仍占據絕對份額,主要用于泌尿外科手 術。圖邁是公司為廣泛的外科手術設計和開發的腔鏡手術機器人,其一代產品應用于泌 尿外科手術適應癥已獲批,二代已完成應用于普外科、胸外科和婦科等多科室內窺鏡操 作手術的注冊臨床試驗,預計于 2023 年上半年獲得多科室拓展應用上市批準。圖邁在 臨床試驗中的表現不遜于達芬奇 Si,在中國市場推廣也將享有本土化優勢,有望打破達 芬奇對中國市場的壟斷。

骨科手術機器人:“鴻鵠”三證拿齊,劍指全球市場。鴻鵠是公司自主研發的骨科手術機 器人,主要針對關節轉換手術,于 2022 年 4 月獲中國藥監局(NMPA)批準上市,并在 2022 年 12 月前陸續取得美國食品藥品監督管理局(FDA)認證及歐洲 CE 認證,是目前 唯一獲得該三項認證的手術機器人。 蜻蜓眼三維電子腹腔內窺鏡:打破國際進口腔鏡品牌長期壟斷的市場格局。蜻蜓眼是由 公司自主研發的一款三維電子腹腔內窺鏡,可廣泛應用于檢查腹部、胸腔、盆腔等器官,是首批由中國企業開發的商業化三維電子腹腔鏡之一,打破了國際進口腔鏡品牌長期占 據中國三維腹腔鏡市場的局面。

除已獲批上市的產品外,公司的在研管線進展順利:自主研發的經支氣管手術機器人注 冊臨床試驗穩步推進中,該產品可通過人體自然腔道,以無體表創傷的方式進入難以觸 及的狹窄病灶空間,目前已完成國內首例國產支氣管鏡手術機器人的人體臨床試驗。同 時,公司合作項目 R-ONE 血管介入手術機器人、Mona Lisa 前列腺穿刺活檢系統均已 完成注冊臨床試驗入組,預計于 2023 年獲得上市批準。

微創醫療為實際控制人,充分的股權激勵保障發展動力。根據公司招股書,IPO 后微創 醫療為公司的實際控制人,微創投資為微創醫療全資子公司,微創醫療通過孫公司上海默化間接持有公司 50.75%的股權。公司股權激勵充分,上海擎禎、上海擎敏、上海擎 赫、上海擎興均為公司員工持股平臺,其中上海擎禎與上海默化為一致行動人。充分的 股權激勵有助于提升員工凝聚力和戰斗力,保障公司長期發展。

管理團隊資歷深厚,大部分董事、高管均在醫療器械行業深耕多年。何超博士于 2017 年 10 月獲委任為董事,于 2021 年 6 月調任為執行董事,兼任公司總裁,負責研發與日常 管理及戰略發展。何超博士在手術機器人方面擁有逾 14 年經驗,加入本集團前曾擔任中 國空間技術研究院(航天器設計和制造商)系統工程師,2014 年至 2015 年擔任上海微 創資深總監。孫洪斌先生于 2021 年任公司非執行董事,主要負責監督本集團的管理及 運營,其在醫療器械行業已擁有 20 年經驗。整體看,公司管理團隊是一支專業背景極 強、經驗豐富的隊伍,有望帶領公司迅速成長。

3.2、億嘉和:參股佗道醫療加碼成長賽道

億嘉和參股公司佗道醫療致力于成為中國手術機器人行業領導者。佗道醫療打造了手術 機器人的核心技術平臺,掌握數據算法、人工智能、精密智控等前沿核心科技,戰略布 局骨科、腔鏡、經皮穿刺、經自然腔道、醫學影像設備五大手術機器人相關賽道,深耕 科室/術式應用,在骨科、外科、婦科、泌尿科、呼吸科、影像科等科室都有豐富的手術 機器人產品管線,未來將實現全科化產品覆蓋,構建佗道遠程智慧醫療中心。2022 年公 司重磅產品佗手骨科手術機器人、C 型臂 X 射線機獲批上市,2023 年將有 4 款產品實現 商業化,3 款產品進入注冊臨床實驗階段。

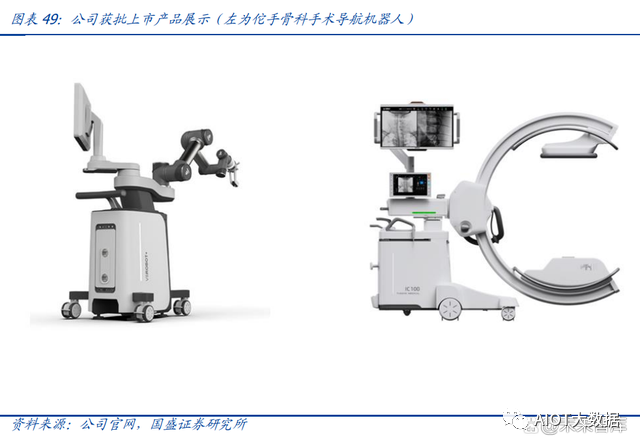

產品鏈布局具備前瞻性,佗手骨科手術導航機器人獲批上市: 公司產品包括骨科手術導航機器人、C 形臂 X 射線機、腔鏡手術機器人和穿刺手術機器 人。公司產品線布局齊全,涵蓋主要手術機器人賽道,其中于 2022 年最新獲批上市的佗 手骨科手術導航機器人主要用于脊柱外科全節段開放或微創手術,該產品首次實現了機 器人與術中影像設備在數據、控制和工作流上的全面融合,形成閉合的機器人系統以自 治完成系統注冊工作,不再需要醫生付出大量學習成本,簡化手術機器人使用流程、提 升機器人輔助手術的效率和一致性;可以在椎弓根螺釘內固定手術及各類脊柱減壓、融 合、強化手術的螺釘內固定操作中,輔助醫生精準完成通道建立,機器人已經完成了國 內第一個骨科機器人平行對照臨床試驗,臨床精度、手術效果(螺釘置入優良率)、影像 顯示清晰度等均優效于同類對照產品。

3.3、博實股份:參股入局手術機器人

博實股份參股公司思哲睿是國內少有的覆蓋多手術科室的綜合手術機器人公司,產品矩 陣完善。公司核心產品康多腔鏡手術機器人SR1000 是行業內首個在泌尿外科領域進入 國家創新醫療器械特別審批(綠色通道)的腔鏡手術機器人,已于 2022 年 6 月獲得第三 類醫療器械注冊證,康多也是首個在單家醫院開展手術達到 100 臺的國產腔鏡手術機器 人,國內領先。此外,公司已完成康多機器人 SR1500/SR2000 的產品樣機開發,已進入 型式檢驗階段,康多機器人多款型號瞄準國內腔鏡手術市場,進一步擴大康多在國內市 場的影響力。公司還針對特定專業科室需求布局了經尿道柔性手術機器人、經口腔手術 機器人、人工耳蝸手術機器人、脊柱內鏡手術機器人等專科手術機器人,目前均已處于 產品樣機開發階段,未來可期。

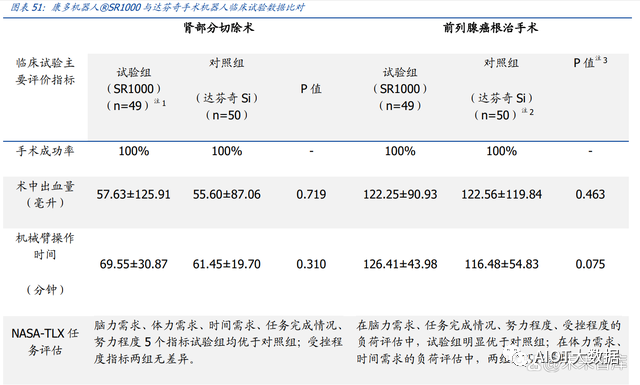

康多機器人 SR1000 與達芬奇手術機器人相比均無統計學差異,表明康多機器人 SR100 已和達芬奇手術機器人在臨床使用的安全性、有效性上實質性等同。康多機器 人SR1000 于 2022 年 6 月獲批用于泌尿外科上尿路腔鏡手術操作,同年 8 月向國家藥 監局提交用于泌尿外科下尿路領域針對前列腺癌根治術的注冊申請,該適應癥獲批后, 康多機器人SR1000 可適用于全部泌尿外科腔鏡手術操作。針對腎部分切除術和前列腺 癌根治術的臨床試驗結果顯示,康多機器人SR1000 與對照組達芬奇手術機器人在主要 有效性終點成功率均達到 100%。此外,康多機器人SR1000 在這兩項臨床試驗中的 NASA-TLX 任務負荷評估方面的多項指標優于達芬奇手術機器人,在前列腺癌根治切除 術臨床試驗中的術中操作感受方面明顯優于達芬奇手術機器人,康多機器人SR1000 在 醫生使用體驗上具有相對優勢。

“手術機器人設備+耗材+服務”商業模式優異,商業化團隊逐步完善。公司未來的銷售收入主要由三部分構成:1)手術機器人的醫生控制臺、患者手術平臺等設備銷售產生的收 入;2)有限次數使用的手術器械更換和附件銷售產生的收入;3)公司給客戶提供的手 術機器人售后服務以及設備維修和保養服務產生的收入。公司早期盈利主要依賴于設備 收入,隨著未來公司手術機器人保有量及使用量的增加,耗材和服務的收入將會上升, 推動公司盈利水平較快提升。思哲睿集國內最早從事手術機器人研發之一的團隊和資深 的銷售等商業化團隊于一體,有助于公司提質增效,競爭優勢突出。

編輯:黃飛

?

工商網監

工商網監

評論