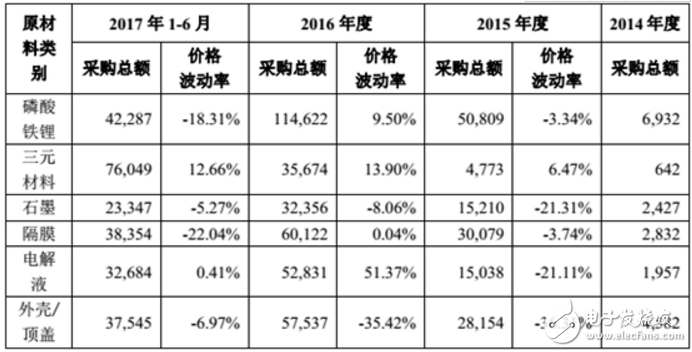

綜上所述,2018年動力電池原材料價格總體并未呈現下降趨勢,這讓動力電池價格下降的幅度非常有限。從寧德時代近年主要原材料的采購情況也可以窺探一二:

圖為寧德時代主要原材料采購情況(單位:萬元)

不過換個角度來看,這也同樣意味著,部分通過優化生產流程、提高電池良品率以及其它有效方式來提高電池綜合性價比的企業則可獲得相對優勢。近幾年來,寧德時代的動力電池價格走勢尤其引人注目。如下圖,即便以1.52元/Wh價格計算,2017年寧德時代動力電池系統的價格同比下降26%,降幅較大。不可否認,這是一些中小電池企業不能企及的水平。

圖為寧德時代歷年產品價格走勢

總體來說,由于關鍵原材料價格持續向上,2018年動力電池降價空間有限,中小電池企業成本壓力尤甚。也因此有相關研究機構預計,2018年電池系統價格還將繼續下行至1.3元/Wh左右,降幅約為較為合理的10-15%。

筆者認為,主管部門對動力電池的目標是,2020年新型鋰離子動力電池系統比能量力爭達到260瓦時/公斤、成本降至1元/瓦時。而整車企業卻要求電池企業在2018年進一步降價20%及以上,多少有些“本是同根生,相煎何太急”的意味。值得注意的是,如果電池行業因此出現降價搶市場,或者產品偷工減料的現象,對于產業發展來說不啻是更大的災難。

新能源補貼退坡已是必然,在這種情況下,其實不管是車企還是下游供應商,在未來的一年都必須加快產業升級,提升自身實力。比如動力電池企業,可以通過供應鏈建設、生產模式優化、工藝路線選擇、合理的產線及產能布局等來實現高質量發展。而一味快速壓榨下游電池企業的做法,就算新能源汽車產業前景再好,仍面臨著巨大風險。