電子發(fā)燒友App

電子發(fā)燒友App

當消費電子市場萎靡不振時,新能源成為最大的亮點。這在半導體對比尤為明顯。

同為明星企業(yè),近期斯達半導和韋爾股份先后公布2022年年報,迎來上市以來最好與最差的財報:

根據(jù)年報,斯達半導實現(xiàn)營業(yè)利潤27.05億元,同比增長58.53%,歸母凈利潤8.18億元,同比增長105.24%,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額凈流入6.68億元,同比增長87.37%,三項數(shù)據(jù)均為上市以來最高。

報告期內(nèi),韋爾股份扣非后歸母凈利潤僅9579.31萬元,同比暴跌97.61%,上一次公司該項數(shù)據(jù)不足1億元要追溯到2014年,那年營收規(guī)模14.07億元,還不到2022年營收規(guī)模的十分之一。交出了上市6年以來最差財報。

韋爾股份雖是中國前三的CIS芯片廠商,但不免受消費電子需求下降、出貨減少造成利潤重創(chuàng)。而斯達半導是中國車規(guī)級模塊的新銳,受益于中國獨領風騷的新能源汽車銷量,2022年該公司車規(guī)級IGBT模塊持續(xù)放量。

當芯片去庫存時,IGBT作為唯一的例外。

新能源車的最強大腦

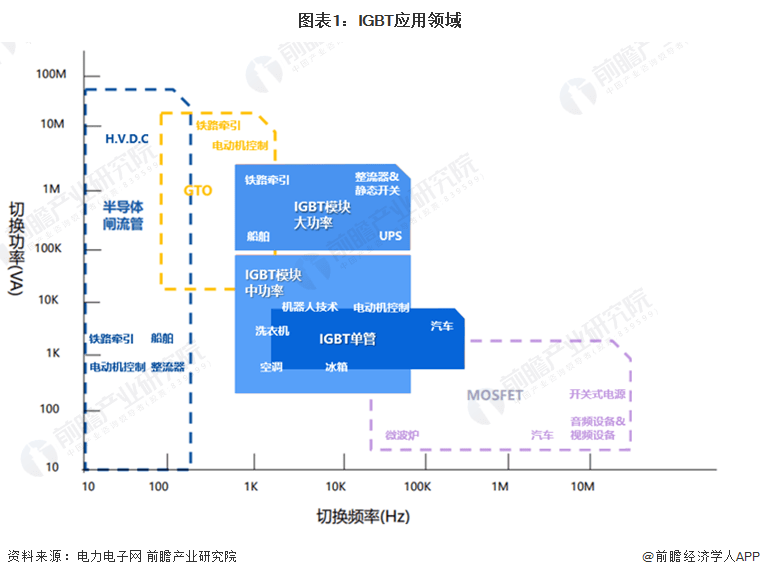

IGBT模塊,(Insulated Gate Bipolar Transistor)絕緣柵雙極型晶體管,又稱車規(guī)級功率半導體模塊,由雙極型三極管(BJT)和絕緣柵型場效應管(MOS)組成,特點是高輸入阻抗和低導通壓降,非常適用于直流電流600V及以上的變流系統(tǒng),應用場景以及變頻器、逆變焊機、電磁感應加熱、工業(yè)電源等。IGBT是工控及自動化領域的核心元器件,也是國際上堪稱的電子革命中最具代表性的產(chǎn)品。

△?中壓IGBT一般電壓在1200-2500V,適用于新能源汽車、風力發(fā)電等領域,由于碳中和計劃的持續(xù)推行以及新能源領域的高速發(fā)展,該領域是中國IGBT本土廠商未來主要發(fā)力的領域

△?1700V IGBT模塊 圖源:斯達半導

新能源汽車電機驅動系統(tǒng)中電機控制器最廣泛的解決方案是采用IGBT。多個IGBT芯片集成封裝在一起,形成一個IGBT模塊,具有更高的功率和更強的散熱能力。IGBT主要應用于新車的電池管理系統(tǒng)、電控系統(tǒng)、空調(diào)控制系統(tǒng)、充電系統(tǒng)等。可直接掌控整車核心指標,被譽為新能源汽車“最強大腦”:

電控系統(tǒng),作用于大功率直流/交流(DC/AC)逆變器后驅動汽車電機;

車載空調(diào)控制系統(tǒng),作用于小功率直流/交流(DC/AC)逆變器;

充電樁作為智能充電樁中的開充電樁,智能充電樁中被作為開關元件使用;

△?圖源:芯能半導體

根據(jù)英飛凌年報,新能源汽車中功率半導體器件的價值約為傳統(tǒng)燃油汽車的五倍。其中,IGBT約占新能源汽車電控系統(tǒng)成本的37%,也就是說IGBT占整車成本的7-10%,僅次于動力電池。

車規(guī)級 IGBT 對產(chǎn)品性能的要求高于工業(yè)控制和消費類 IGBT。汽車運行環(huán)境復雜,車規(guī)級IGBT對溫度覆蓋范圍、誤碼率容忍度更低、使用壽命更長等要求更高。

IGBT制造商進入汽車市場進行認證需要很長時間。華虹半導體工程師介紹,國內(nèi)芯片企業(yè)進入汽車市場需要獲得AEC-Q100等車規(guī)級認證。該認證由歐美相關機構監(jiān)管,認證周期約為12至18個月。

IGBT制造商還需要與整車廠或Tier 1供應商進行型號導入測試驗證,時間約為2至3年。測試驗證完成后,汽車制造商往往不會立即轉產(chǎn),而是要求供應商作為第二或第三供應商供貨,然后逐步增加裝機量。

IGBT訂單排至2026年

據(jù)先進半導體研究預測,2022年全球IGBT市場規(guī)模將達到60億美元。根據(jù)DIGITIMES Research統(tǒng)計分析,2022年,由于電動汽車和光伏發(fā)電市場需求旺盛,整體供給-在供給側產(chǎn)能有限的情況下,需求缺口將達到13.6%。

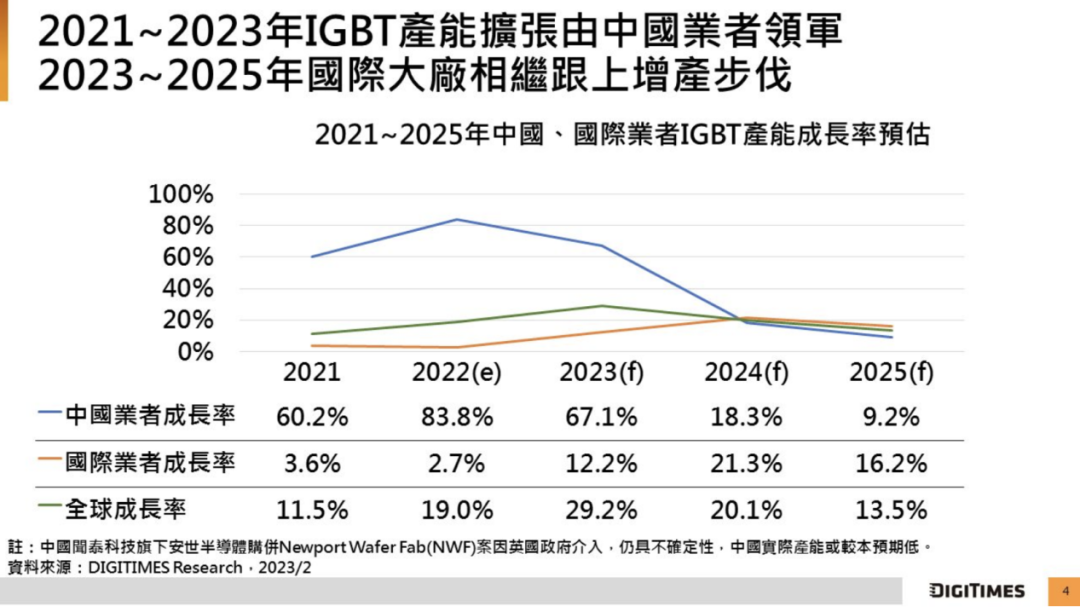

展望2023年,全球IGBT產(chǎn)能將繼續(xù)擴大。多家IGBT企業(yè)表示,現(xiàn)有新建產(chǎn)線大多處于產(chǎn)能爬坡期。目前手頭訂單充足,訂單積壓普遍存在。時代電氣的IGBT訂單需求相當旺盛,不少重要客戶都選擇簽訂三年長約(2024-2026)。受此影響,部分廠商的IGBT產(chǎn)線代工價格上漲了10%。

國際廠商紛紛加入IGBT擴產(chǎn)行列,預計主要投產(chǎn)時間落在2023-2025年之間。據(jù)知名經(jīng)銷商富昌電子近日發(fā)布的《2023Q1芯片市場報告》數(shù)據(jù)顯示,意法半導體、美高森美、英飛凌、艾賽克斯、飛兆半導體的IGBT Q1與2022年IGBT Q1相同。Q4交期基本一致,交期依然緊張,最短39周,最長54周。

半導體行業(yè)進入調(diào)整期,在巨大的終端市場需求帶動下,IGBT需求大幅增加,主要為新能源汽車、發(fā)電及儲能器件,而相關廠商產(chǎn)能擴張緩慢,認證受阻尚需時日 考慮到與新能源汽車廠商的長期合作關系,IGBT提前兩三年就被預訂了。

在 3 月的投資者日,特斯拉將其電動汽車中的碳化硅用量削減 75%。業(yè)界普遍預計,硅基IGBT將成為高成本碳化硅的替代品。許多汽車制造商也在與特斯拉合作開發(fā)新的解決方案,這可能會增加硅基IGBT的應用。

雖然碳化硅技術前景廣闊,但一些大廠在產(chǎn)能方面優(yōu)先考慮IGBT的規(guī)模化生產(chǎn),這也是一種彈性的調(diào)整。

中國占全球43%IGBT需求

長期訂單有增產(chǎn)動力。 因此,全球汽車芯片龍頭紛紛宣布將在2023年增加資本支出。

英飛凌宣布將投資50億歐元擴大12英寸產(chǎn)能,斥資超過20億歐元在馬來西亞建設功率半導體廠;安森美半導體正式收購格芯12英寸晶圓廠;意法半導體用40億美元增加12英寸1英寸晶圓產(chǎn)能;瑞薩電子計劃擴大日本以外的芯片產(chǎn)能;德州儀器計劃在美國建設第二座12英寸晶圓廠……種種燒錢動作,顯示出未來三年車規(guī)級芯片的強勁上升勢頭。

在IGBT行業(yè),西方企業(yè)進入行業(yè)早,門檻高,已形成巨頭壟斷局面。目前,全球排名前五的IGBT廠商分別是英飛凌、三菱、富士電機、安森美半導體和賽米控。其中,英飛凌在各個細分市場都具有較大的領先優(yōu)勢,占據(jù)了近50%的市場份額。

2022年全球新能源汽車銷量將達到1082.4萬輛,同比增長61.6%,中國新能源汽車銷量將達到688.4萬輛。EVTank預測,2025年和2030年全球新能源汽車銷量有望分別達到2542.2萬輛和5212.0萬輛。

IGBT近年來成為半導體和電動汽車布局的熱點。中國已成為全球最大的IGBT市場,占全球需求的43%。但車規(guī)級IGBT產(chǎn)品的國產(chǎn)化率仍然較低。

士蘭微在融資報告中指出:中國作為全球最大的新能源汽車市場,在車規(guī)級功率半導體市場已被國際巨頭占據(jù)。國內(nèi)自給率不足10%,供需缺口巨大。

國內(nèi)IGBT團隊深知這場危機,以及背后的藍海市場。

國產(chǎn)IGBT大廠搶占未來三年

IGBT芯片自1980年代發(fā)展至今,經(jīng)歷了7代技術和工藝升級,從平面穿通(PT)到微槽場截止型,IGBT從芯片面積、工藝線寬、通態(tài)飽和壓降,關斷時間、功率損耗等各項指標不斷優(yōu)化。

IGBT4是目前應用最廣泛的IGBT芯片技術,電壓包括600V、1200V、1700V,電流從10A到3600A。其產(chǎn)品正朝著小型化、大功率、高可靠性方向發(fā)展。目前英飛凌IGBT技術已經(jīng)迭代到第七代。

業(yè)內(nèi)人士表示,IGBT制造非常依賴技術經(jīng)驗的積累和行業(yè)人才的培養(yǎng),國產(chǎn)替代的突破并不容易。但是,不要小看國內(nèi)力量的爆發(fā)力。與英飛凌相比,在技術上,已有多家企業(yè)在IGBT關鍵技術上實現(xiàn)了國產(chǎn)替代,產(chǎn)品快速從中端轉向高端。從產(chǎn)銷量來看,各大車企紛紛聯(lián)合投資或擴大產(chǎn)能,為未來3年擴大市場儲備彈藥。本土IGBT企業(yè)有足夠的時間迎頭趕上。

△?賽晶科技2023年1月推出最新研發(fā)成果:i20系列1700V IGBT芯片組、ST封裝IGBT模塊。綜合性能直逼采用第7代IGBT技術的英飛凌。

在IGBT芯片方面,比亞迪目前在全球IGBT模塊廠商中排名第二,市場份額為20%,居國內(nèi)第一。歷時19年,比亞迪半導體依靠自主研發(fā),在車規(guī)級產(chǎn)品領域取得重大技術突破,成為國內(nèi)唯一擁有完整IGBT產(chǎn)業(yè)鏈的車企。其2021年量產(chǎn)裝載的超級混合動力DM4.0 IGBT模塊集驅動、發(fā)電、升降壓單元于一體,優(yōu)化結構布局,助力新能源汽車實現(xiàn)高效率、高集成度系統(tǒng)組件。同等工況下,綜合損耗較市場主流產(chǎn)品降低約20%,整車電耗顯著降低。

△?比亞迪半導體超級混動DM4.0 IGBT集成模塊

2021年,比亞迪半導體基于高密度Trench FS的IGBT 5.0技術實現(xiàn)量產(chǎn)。IGBT5.0(Trecnch FS IGBT)采用微溝槽結構和復合場截止技術實現(xiàn)超低導通損耗和開關損耗,并通過極度調(diào)諧的復合場截止技術實現(xiàn)軟關斷。在國內(nèi)市場,比亞迪2022年前三季度的功率模塊份額已經(jīng)達到21.1%,直逼第一的英飛凌25.7%。

思達半導體是國內(nèi)IGBT模塊的龍頭企業(yè),其自主研發(fā)設計的IGBT芯片和快恢復二極管芯片是公司的核心競爭力。2018年公司成功量產(chǎn)各型號IGBT芯片和快恢復二極管芯片。經(jīng)過升級迭代,公司第七代FS-Trench型IGBT芯片現(xiàn)已通過驗證。到2022年,將有超過120萬輛新能源汽車搭載用于主電機控制器的車規(guī)級IGBT模塊。2023年,車規(guī)級SiCMosfet模塊將開始批量供應電機控制器主要客戶。2024-2030年,思達半導體將為新能源汽車用IGBT模塊的銷量增長提供持續(xù)動力。“公司急需IGBT三期新增產(chǎn)能,以緩解過度旺盛的市場需求。”

思達半導體新定增項目融資35億元,用于IGBT芯片和SiC芯片的研發(fā)和生產(chǎn)。預計6英寸IGBT產(chǎn)能將達到30萬片/年,6英寸SiC芯片產(chǎn)能將達到6萬片/年。

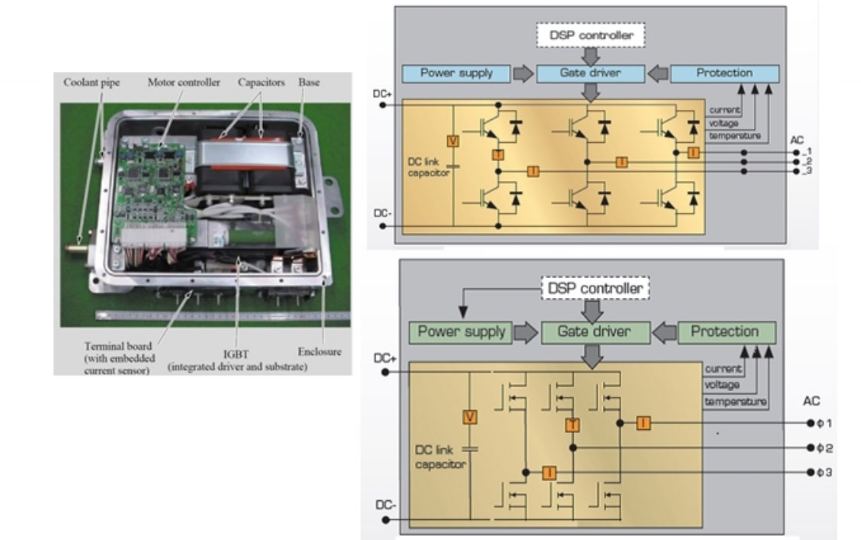

△?控制器部分結構圖 圖源:斯達半導

株洲中車時代電氣是國內(nèi)軌道交通裝備領域的龍頭企業(yè),是中國中車旗下的股份制企業(yè)。2008年,公司通過收購英國Dynex獲得大功率IGBT技術及其4英寸生產(chǎn)線,成為國內(nèi)為數(shù)不多的IDM廠商之一。該模型的IGBT企業(yè)在軌道交通和電網(wǎng)領域具有較高的市場占有率。公司現(xiàn)有IGBT生產(chǎn)線主要面向軌道交通、新能源、新能源汽車等領域。2022年上半年,中車時代電氣將完成全球首個大功率IGBT制氫電源的研制和示范試驗。據(jù)悉,目前時代電氣二期產(chǎn)能接近24萬片。公司擬投資58.26億元建設宜興項目。達產(chǎn)后可新增年產(chǎn)36萬片8英寸中低壓元件基板的生產(chǎn)能力。

華潤微電子是一家具備全產(chǎn)業(yè)鏈整合運營能力的半導體公司。2022年,華潤微電子功率器件事業(yè)群推出650V第五代(Trench FS V)高性能IGBT系列產(chǎn)品,適用于充電樁、不間斷電源系統(tǒng)(UPS)、車載充電器(OBC) ) 等領域。

△ CRMICRO第五代高性能IGBT系列產(chǎn)品

智芯半導體是東風汽車與中國中車于2019年合資成立的新公司,2021年7月,智芯半導體自主研發(fā)的IGBT模塊正式下線,首批IGBT模塊下線計劃搭載東風風神、瀾途等自主品牌車型。 根據(jù)東風汽車規(guī)劃,智芯半導體項目總規(guī)劃產(chǎn)能為120萬顆,旨在滿足2025年100萬輛新能源汽車“東方風起”計劃的IGBT需求,其中一期將實現(xiàn)30萬個整車級模塊年封裝能力。

吉利科技旗下浙江京能微電子成功流片浙江京能微電子自主設計研發(fā)的首款車規(guī)級IGBT產(chǎn)品。這款IGBT芯片采用第七代微槽柵極和場截止技術,綜合性能指標達到行業(yè)領先水平。萊迪思微電子與晶圓代工緊密結合,采用工藝共創(chuàng)的方式不斷提升芯片性能。

△?圖源:吉利科技集團

廣州清瀾半導體是廣汽集團下屬子公司與株洲中車時代于2022年合資成立的新公司,主要圍繞新能源汽車自主IGBT開展技術研發(fā)和產(chǎn)業(yè)化應用。總投資約4.63億元,分兩期建設。一期規(guī)劃產(chǎn)能為年產(chǎn)30萬片車用IGBT模塊,計劃2023年投產(chǎn);投入生產(chǎn)。項目全部建成后,總產(chǎn)能為60萬只IGBT/年。

上汽英飛凌汽車功率半導體是上汽與英飛凌的合資企業(yè)。擁有量產(chǎn)車規(guī)級IGBT,廣泛應用于國內(nèi)眾多品牌新能源汽車。上汽還聯(lián)合入股吉塔半導體,加大車規(guī)級電源管理芯片、IGBT、碳化硅功率器件的研發(fā)力度。

但隨著國內(nèi)供應鏈的崛起,已經(jīng)能夠在一定程度上滿足國內(nèi)需求,并且有產(chǎn)品可以大批量滿足下游客戶的需求。國信證券表示,在汽車缺芯的催化下,我國車用IGBT生態(tài)鏈日趨成熟。預計2025年全球新能源汽車IGBT市場空間將增至318.8億元以上。

IGBT需求將帶動基板產(chǎn)品的用量

車規(guī)級IBGT的散熱效率遠高于工業(yè)級。 因此,導熱絕緣基板材料、灌封、塑封等封裝保護材料、界面導熱材料對IGBT的絕緣封裝和高效工作起著至關重要的作用。 . IGBT的主要材料是外封裝的陶瓷; 內(nèi)部零件為銀線、鍍金和硅膠。 陶瓷基板是重要的封裝材料。 IGBT的整體需求增加,因此將顯著帶動陶瓷基板的需求。

氧化鋁陶瓷基板是傳統(tǒng)IGBT模塊中最常用的陶瓷基板,但其熱性能已不適合高壓大功率汽車功率器件的發(fā)展。氮化鋁和氮化硅陶瓷基板具有導熱系數(shù)高、熱膨脹系數(shù)與硅匹配、電絕緣性高等優(yōu)點,提高了高壓IGBT模塊的可靠性。它們非常適用于封裝IGBT和功率模塊,逐漸取代氧化鋁陶瓷基板。IGBT功率模塊需求快速增長,對DBC和AMB陶瓷基板的需求也越來越大。資料顯示,意法半導體、比亞迪半導體、時代電氣均確定了AMB氮化硅襯底的技術路線。

在大功率電子封裝方面,鋁碳化硅以其獨特的優(yōu)勢成為不可替代的材料。英飛凌采用鋁碳化硅材料制成的IGBT底板。測試證明,經(jīng)過數(shù)萬次熱循環(huán)后,模塊工作正常,焊層完好無損。

在雙碳目標和國產(chǎn)替代的背景下,符合時代特征的新材料將得到進一步發(fā)展。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論