接下來,我們一起看看2016上半年,智能家居圈子內都發生了哪些大事。

2016-06-17 11:11:47 2463

2463 2016年以來,半導體行業的收購事件可以說是“完全停不下來”,為了搶占市場、擴大自身影響力,乃至提高國際地位,各大企業巨頭大大小小的收購事件頻傳。

2016-08-09 09:17:19872 本文盤點了全球前十半導體廠商在中國的布局,其中英特爾90億元入股紫光展訊,臺積電12寸晶圓廠落戶南京,中芯與高通華為imec組合資公司 著力開發14納米CMOS量產技術等重大事件頗具看點。

2016-12-05 16:51:173845

2016年全球半導體行業繼續上演深度調整與整合,超大規模的并購持續,市場經歷小幅的衰退,企業苦苦尋找新的增長點。相對而言,中國半導體產業受國家利好政策的支持有著更好的表現,中國半導體產業正在加速追趕。

2017-01-09 09:26:082715 2016年12月30日,由國家半導體照明工程研發及產業聯盟產業研究院(CSA Research)編制的《2016年中國半導體照明產業發展白皮書》(以下簡稱《白皮書》)在京重磅發布。

2017-01-16 08:15:302282 美國半導體協會(SIA)日前公布,全球半導體產業在2016年營收已來到3389億美元,創下有史以來最高年營收紀錄,相較2015年則微幅增加1.1%,其中以中國大陸市場的增幅最大,以9.2%領跑其它市場。

2017-02-21 14:39:561341

2019年上半年,中國和全球市場風起云涌,中國企業接連遭遇了中美貿易戰,美國對華為公司發布出口禁令,近期日本對韓國半導體企業進口三種原材料進行出口管制,中國科創板推出對半導體企業的融資提供了更好的渠道,小編對全球半導體領域的六大事件進行點評。

2019-07-12 13:08:2510840 在清潔能源、電動汽車的發展趨勢下,近年來第三代半導體碳化硅和氮化鎵受到了史無前例的關注,市場以及資本都在半導體行業整體下行的階段加大投資力度,擴張規模不斷擴大。在過去的2023年,全球第三代半導體

2024-02-18 00:03:002542 大家好!2012年10月,由中國半導體行業協會、中國國際貿易促進委員會電子信息行業分會、上海市經濟和信息化委員會主辦的第十屆中國國際半導體博覽會暨高峰論壇 (IC China 2012) 將于

2012-09-18 11:55:11

中國行業咨詢網(www.china-consulting.cn)認為,全球半導體產業營收繼2011年成長1~2%之后,2012年成長率將在0~4%之間。全球半導體景氣將在2012年第一季觸底,并在下半年隨著庫存去化而全面復蘇;下半年產業成長率表現可望超越終端市場。

2012-02-09 16:30:09

在2012年,整體的電子元器件行業形勢不佳,尤其是半導體芯片庫存積壓過多,而在今年陸續有聽說行業有緩和跡象,不知半導體的發展將如何呢?

2013-02-27 14:12:58

轉眼2015年即將謝幕,熱鬧一整年的平板顯示產業逐漸開啟了沉淀的節奏,養精蓄銳、蓄勢待發,準備明年的新一輪戰斗。OFweek行業研究中心就2015年度平板顯示產業的風云事件進行年終大盤點,同大家

2015-12-28 16:59:28

太鼓合奏中的鼓是演奏的關鍵之一,但是一面鼓的價格高達25000美元!佛羅里達州的一所學校不甘心拿出這么多錢買一面鼓,于是決定自己動手打造一面。這面鼓的制作故事非常振奮人心,也為其贏得了排行榜的一席之地。via makezine2015的十件創客大事件,你了解了多少呢?歡迎和我們討論哦~``

2016-01-08 15:48:07

中國國際半導體博覽會China International Semiconductor EXPO & Summit時間:2017年10月25-27日地點:上海新國際博覽中心同期舉辦

2017-02-24 14:29:10

中國國際半導體博覽會China International Semiconductor EXPO & Summit時間:2018年10月31-11月2日地點:上海新國際博覽中心同期舉辦

2017-09-15 09:29:38

好幾次屏:4月16日,美國商務部宣布將全面禁止美國公司向中興通訊銷售零部件、商品、軟件和技術7年,并對中興通訊處以 3 億美元罰款。禁令一出,17日,中興A股、H股雙雙停牌。7月12日據中國商務部官網

2018-07-18 09:12:22

`擬邀請參會企業:擬邀演講企業及嘉賓:2019年中國模擬半導體飛躍成就獎評選及頒獎活動:如需參與上述評選活動,請點擊以下鏈接,查看詳細評選規則,并填寫相關信息,參與活動!點我→ 2019年中國模擬

2019-07-11 17:00:06

``2019年中國模擬半導體優秀企業獎(10個)提名對象:中國模擬IC企業評選標準:在過去一年中,產品在某一細分領域得到大量出貨,取得階段性的突破成績;在該細分領域,公司憑借技術和產品的優異表現

2019-07-11 17:30:38

`研討會介紹在國家大基金和多方科創基金的資金支持下,國產半導體,尤其是模擬半導體企業近兩年取得了異常快速的增長,尤其是今年多家半導體公司在科創板成功IPO過會或上市,中國模擬半導體公司不僅是在市場

2020-07-27 09:43:17

2016年上海家電博覽會、2016年家電展時間:2016年3月9日-12日地址:上海新國際博覽中心主辦單位:中國家用電器協會(CHEAA)合作主辦:中國電子視像行業協會(CVIA)、中國電子音響協會

2015-11-12 08:16:07

2016年中國國際家電博覽會/上海家電展/上海家電博覽會時間:2016年3月9日-12日地址:上海新國際博覽中心主辦單位:中國家用電器協會(CHEAA)合作主辦:中國電子視像行業協會(CVIA

2015-09-21 08:34:59

2016年中國家用電器博覽會時間:2016年3月9日-12日地址:上海新國際博覽中心主辦單位:中國家用電器協會(CHEAA)合作主辦:中國電子視像行業協會(CVIA)、中國電子音響協會(CAIA

2015-08-26 16:01:05

2016年中國家電博覽會/上海家電展時間:2016年3月9日-12日地址:上海新國際博覽中心主辦單位:中國家用電器協會(CHEAA)合作主辦:中國電子視像行業協會(CVIA)、中國電子音響協會

2015-09-24 16:47:00

`2016年上海家電博覽會時間:2016年3月9日-12日地址:上海新國際博覽中心主辦單位:中國家用電器協會(CHEAA)合作主辦:中國電子視像行業協會(CVIA)、中國電子音響協會(CAIA)特別

2015-09-16 15:57:34

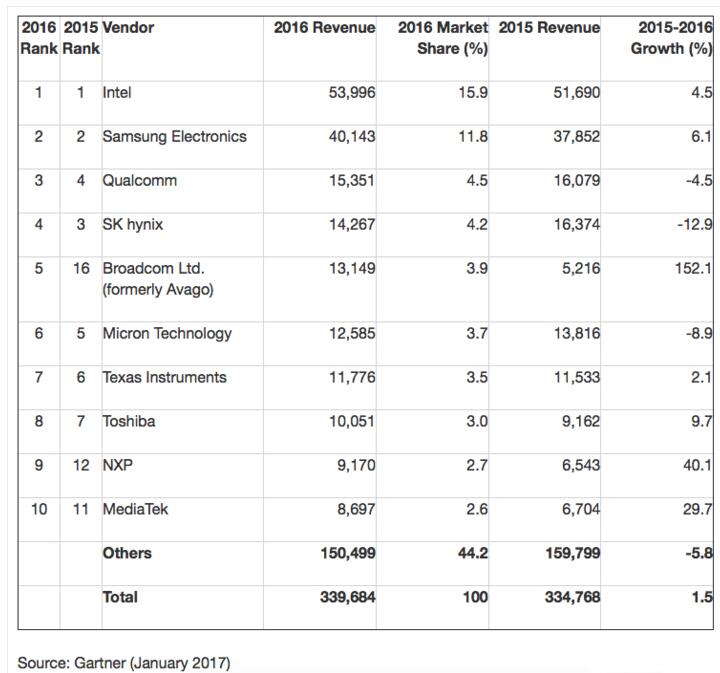

今年前20大半導體供貨商營收排名計算。采芯網表示,聯發科受惠于中國大陸手機客戶OPPO、Vivo快速成長,可望推升今年營收達86.1億美元,年增29%,不僅為成長幅度第二大的廠商,更超越英飛凌與ST

2016-11-22 18:11:46

地”。 印度市場預期: 預計到 2016年,印度的電子硬件制造業將達到 1550億美元,全球將增加30%,達到3200億美元;印度的半導體設計業(VLSI、硬件/板類、嵌入軟件)將達到 430億美元

2016-05-03 14:21:26

2016年紐倫堡嵌入式系統展 展覽日期:2016年2月23 - 25日中國組團機構:北海展覽主辦單位:紐倫堡國際展覽中心展覽地點:紐倫堡國際展覽中心展覽周期:一年一屆 展覽會概況:“紐倫堡嵌入式

2015-08-20 11:29:17

2016年紐倫堡電力電子系統及元器件展PCIM Europe 2016 展覽日期:2016年5月10- 12日主辦單位:德國美沙展覽集團中國組團機構:北海展覽展覽地點:紐倫堡國際展覽中心展覽周期

2015-08-20 11:27:34

展覽日期:2016年5月10- 12日主辦單位:德國美沙展覽集團中國組團機構:北海展覽媒體支持: www.showmesse.com (出國展覽網)展覽地點:紐倫堡國際展覽中心展覽周期:一年一屆

2015-09-30 12:00:28

地址:北京市立水橋中東路5號潤楓欣尚6號1206室郵 編:102218展覽日期:2016年5月10 - 12日主辦單位:德國美沙展覽集團中國組團機構:北海展覽媒體支持: (出國展覽網)展覽地點:紐倫堡

2015-09-09 16:49:05

2016年紐倫堡電力電子系統及元器件展PCIM Europe 2016展覽日期:2016年5月19 - 21日主辦單位:德國美沙展覽集團中國組團機構:企發展覽展覽地點:紐倫堡國際展覽中心展覽周期

2015-09-15 15:30:51

2016年上海家電展時間:2016年3月9日-12日地址:上海新國際博覽中心主辦單位:中國家用電器協會(CHEAA)合作主辦:中國電子視像行業協會(CVIA)、中國電子音響協會(CAIA)特別

2015-10-28 10:02:44

背景:2000年以來,***加大了對半導體產業的投入,從資金上和政策上都對國產半導體產業發展提供支持。2016上半年中國半導體產業又邁進新的階段,交出一份令人滿意的答案。研究說明2016年上半年

2016-06-30 17:26:58

`2016年我國半導體制造線4英寸以上共有148條,其中139條量產,9條中試線;其中12英寸有11條;8英寸有22條,包括2條中試線6英寸有49條,包括7條中試線5英寸有21條4英寸有44條表格中未包括5寸及以下的情況。`

2016-12-22 15:59:06

`<div>在***主導、企業奮進、民間關注的當下,中國半導體產業正一片火熱,進而吸引了一大批國際企業的目光。2018年11月14日外媒消息稱,日本半導體商社

2018-11-16 13:59:37

2016到2023年中國半導體進入高速發展期,2019年首次突破萬億元,2021與2022年平均復合增長率約為8%,預計2023年達到1,5009億元,將迎來全新發展良機。 半導體產量方面,根據

2023-03-17 11:13:35

中國最大半導體代工廠招聘設備工程師,需要有WET設備工作經驗1-5,有興趣者請上班日09:00-19:00來電***,或發email:rcheng@SMICS.com,有效期至2012/10/25為止。

2012-09-26 07:45:26

`IC Insight 最新報告指出,全球半導體資本投資繼 2015 年衰退 1%后,預期今年復蘇力道也不明顯,幅度可能介于 1-5% 之間。其實,2015 年半導體投資出現衰退相當不尋常,由于

2016-02-24 10:04:44

管理協會創始會員及《第一資源》智庫專家。同時擁有在英特爾、泰克科技等多家知名科技企業20余年人力資源管理經驗(包括十年以上的亞大區管理經驗近5年在半導體行業深耕,參與半導體才智大會芯雇主評選及人

2023-06-01 14:52:23

半導體制冷片是利用半導體材料的Peltier效應而制作的電子元件,當直流電通過兩種不同半導體材料串聯成的電偶時,在電偶的兩端即可分別吸收熱量和放出熱量,可以實現制冷的目的。它是一種產生負熱阻的制冷技術,其特點是無運動部件,可靠性也比較高。半導體制冷片的工作原理是什么?半導體制冷片有哪些優缺點?

2021-02-24 09:24:02

。假如海外半導體代工廠不給中國大陸設計公司代工,那么中國的半導體產業將會受到很嚴重影響。半導體制造發展歷史20世紀50年代——晶體管技術自從1947年貝爾實驗室的第一個晶體管發明以來,20世紀50年

2020-09-02 18:02:47

半導體材料半導體的功能分類集成電路的四大類

2021-02-24 07:52:52

月份,IHS預期半導體供應商第一季平均庫存天數將繼2011年第四季達到11天的高點之后,減少0.5%。 電子零件通路業的半導體庫存量占據營收比例,在2011年第四季由第三季的41.7%減少至36.9

2012-06-12 15:23:39

請教下以前的[半導體技術天地]哪里去了

2020-08-04 17:03:41

半導體材料從發現到發展,從使用到創新,擁有這一段長久的歷史。宰二十世紀初,就曾出現過點接觸礦石檢波器。1930年,氧化亞銅整流器制造成功并得到廣泛應用,是半導體材料開始受到重視。1947年鍺點接觸三極管制成,成為半導體的研究成果的重大突破。

2020-04-08 09:00:15

之一摩爾曾在1965年作出預言:半導體將會得到高速發展,電子學會隨之獲得廣泛的普及,滲透到寬廣的應用領域中。從半個世紀之后再往回看,這一預言早已得到了完美印證。雖然光纖激光器優勢市場潛力很大,不過

2019-05-13 05:50:35

國際半導體芯片巨頭壟斷加劇半導體芯片產業呈現三大趨勢

2021-02-04 07:26:49

`2014年即將過去,在這一年里,中國的半導體產業消息不斷。上有國家大政策,下有企業大發展,好消息一個接一個,簡直讓人應接不暇。讓我們回首2014,看看半導體產業的十大新聞事件。1、集成電路綱要發布

2015-01-13 15:48:21

ofweek電子工程網訊 國際半導體制造龍頭三星、臺積電先后宣布將于2018年量產7納米晶圓制造工藝。這一消息使得業界對半導體制造的關鍵設備之一極紫外光刻機(EUV)的關注度大幅提升。此后又有媒體

2017-11-14 16:24:44

ICChina2016第十四屆中國國際半導體博覽會暨高峰論壇 時間:2016年11月8~10 日地點:上海新國際博覽中心 展會主題 :“創新、綠色、開放” 指導單位:中華人民共和國工業和信息化部

2016-04-14 14:42:33

2023 年 RISC-V 中國峰會上,倪光南院士表示,“RISC-V 的未來在中國,而中國半導體芯片產業也需要 RISC-V,開源的 RISC-V 已成為中國業界最受歡迎的芯片架構”。大家怎么看呢?

2023-08-26 14:16:43

`關注摩爾精英微信公眾號MooreRen獲取《半導體行業2016年度報告》,參與2016年半導體人薪資測評即有機會獲得華米手表、小米手環2、上千元紅包等新年賀禮!`

2016-12-14 16:39:59

` 本帖最后由 MooreElite 于 2016-12-16 19:38 編輯

關注摩爾精英微信公眾號MooreRen獲取《半導體行業2016年度報告》,參與2016年半導體人薪資測評即有機會獲得華米手表、小米手環2、上千元紅包等新年賀禮!`

2016-12-16 16:17:28

`2017即將過去,又到了年終盤點的時候了。這一年元器件發生了許多大事,熱鬧非凡。但始終都繞不過漲價、缺貨這兩個熱點。從連接器/機電、被動元件、半導體器件這三個方面分析2017年下半年分析日平均交期

2018-02-01 15:52:38

2016到2023年中國半導體進入高速發展期,2019年首次突破萬億元,2021與2022年平均復合增長率約為8%,預計2023年達到1,5009億元,將迎來全新發展良機。 半導體產量方面,根據

2023-03-17 11:08:33

`12月15日,2016年度中國游戲產業年會“游戲十強”頒獎盛典在海口舉行,各大重量級獎項一一揭曉。完美世界在此次“游戲十強”評選中表現搶眼,連獲游戲十強十二項大獎,備受矚目。此次完美世界所獲

2016-12-16 18:57:14

海思的麒麟、巴龍、鯤鵬、昇騰等系列芯片更是聲名遠播,在國內更是以絕對的實力排在了眾多設計公司的首位。2018年中國半導體設計公司排名但是華為海思芯片究竟在全球芯片公司中處于什么水平?2018年全球

2019-08-10 14:36:57

中國已經是全球最大的電子信息制造基地,集中了全球60%以上的半導體芯片銷售,全球80%以上的智能手機產業鏈,超過全球50%的物聯網、新能源汽車產業鏈,這個優勢在10年內不會被取代。過去的兩年

2018-08-30 16:02:33

有龐大的半導體需求, 是另二個發展的亮點。至于智能手機,則在短短幾個月內就成了過氣明星,不再是臺積電的成長動能之一,意味著2018年來自智能手機的半導體需求將會明顯趨緩,也就是今年的手機市場將會非常沒有

2018-01-29 15:41:31

,有數據顯示,國內電子元器件行業市場規模已超過20,000億元。如果以代購作為元器件電商的開端來計算,中國元器件電商的發展已經有十個年頭。這十年是半導體產業飛速發展的十年,產業規模的持續增長、國際原廠

2021-08-23 14:55:18

確保不會衰退,預期增長1%,半導體行業產值將突破3400億美元關口,中國大陸地區將繼續引領整個行業的增長。 2016年半導體行業AOI設備需求熱度有望保持 2015年半導體設備需求在全球半導體市場

2016-02-16 11:33:37

年占比將達 39%,對應復合增速 16.6%。我國作為重要的功率半導體市場,將從 106.9 億美元增至 124.3 億美元。圖:全球/中國功率器件市場(億美元)來源:Omdia,國信證券經濟研究

2022-11-11 11:46:29

對于2016年半導體產業營收預測以及市場的長期動力,各家分析師有非常不同的看法;他們在一場于美國舉行的晶片業高層年度聚會上表示,中國將會是一個關鍵因素,但是也幾乎不可能預測。 IC

2016-01-14 14:51:30

的研發、生產及銷售。事實上,比亞迪半導體,目前在國內已經處于龍頭地位。網絡公開資料顯示,比亞迪半導體是國內最大的IDM車規級IGBT廠商,旗下車規級IGBT是新能源汽車電控核心零部件,已實現大規模

2021-05-14 20:17:31

停止。當前,中國已成為全球最大的半導體市場,2018年國內半導體的銷售額已經超過數千億美元量級,而且市場需求還在逐年增長,一批實力型本土原廠歷經二三十年的追趕,拿下了一定的市場份額,創下不俗成績,但

2019-02-20 10:11:14

中國的“一車一樁”計劃,電動汽車充電樁總數在2020年將達480萬個,與現有的接近50萬個相比,未來2年多內將安裝430萬個,其中將至少有200萬個是大功率直流充電樁。安森美半導體是嶄露頭角的電動汽車

2019-08-06 06:39:15

缺堵住了本土半導體公司,德國半導體似乎陷入了一場騙局。德國內部有很多矛盾的說法,德國政府試圖加入美國陣營,在2022年末阻止了兩起中國企業對德國芯片企業的收購案。但很多德國企業來說,與中國關系的惡化百

2023-03-21 15:57:28

這兩年,半導體行業似乎進入了多事之秋,收購戰此起彼伏。就在今年短短的3個月里,半導體行業并/收購案有:Avago Technologies 以 6 億美金價格收購無線網絡公司 Emulex Corp

2015-12-07 14:50:33

`中國,5月28日—— 橫跨多重電子應用領域、全球領先的半導體供貨商意法半導體( STMicroelectronics ,簡稱 ST ;紐約證券交易所代碼: STM )發布 了2018 年可持續發展

2018-05-29 10:32:58

中國集成電路行業發展自主創新,亟欲擺脫西方發達國家的制約,究竟距離世界強國還有多遠?半導體行業資深專家莫大康日前認為,中國半導體業離世界強國尚有不短的路程,至少還需10年以上時間。 中國半導體

2017-05-27 16:03:53

產業發展總體呈現中高速增長,2016年LED照明產業將由替代向按需照明和超越照明邁進。在國家“十三五”、《中國制造2025》及“互聯網+”等政策引導下,我國半導體照明產業2016年將朝智能化、信息化

2016-03-03 16:44:05

1965年4月19日,36歲的戈登·摩爾在《電子雜志》中預言:集成電路中的晶體管數量大約每年就會增加一倍。十年過后,摩爾根據實際情況對預言進行了修正,把“每年增加一倍”改為“每兩年增加一倍”。半導體

2019-07-01 07:57:50

文/編譯楊碩王家農在網絡無處不在、IP無處不在和無縫移動連接的總趨勢下,國際半導體技術路線圖(ITRS)項目組在他們的15年半導體技術發展預測中認為,隨著技術和體系結構推進“摩爾定律”和生產力極限

2019-07-24 08:21:23

新冠病毒對世界半導體影響全球疫情還在蔓延,根據2020年2月27日的疫情統計數據,韓國累計確診感染者達到1595人,日本感染者達894人。一衣帶水的日韓疫情兇猛,也牽動著全球半導體產業的脈搏,因為

2020-02-27 10:45:14

作者: James Lee,安森美半導體光對我們的日常生活至關重要,無論是在工作、家里還是旅程中。沒有光,人們根本無法進行正常的日常活動。所以我們或許不應該對巨大的照明用電量感到意外。據美國能源信息

2019-07-24 06:23:07

整流器公司(InternationalRectifier;IR)等大型廠商的競爭或并購壓力。Yole估計,2015年GaN在功率半導體應用的全球市場規模約為1千萬美元。但從2016-2020年之間,這一

2015-09-15 17:11:46

大概有600個IC芯片制造廠,具體分布如下:中國有40多個,美國158個,歐洲89個,日本最多,有182個。日本半導體業還是很扎實,盡管表面上看似困難重重,幾次機構重組,感覺總是找不到正確的方向,但它

2008-09-23 15:43:09

半導體行業高管近期紛紛表態,由于商家庫存正出現下降跡象,半導體行業或將迎來復蘇的第一縷曙光。ARM CEO伊斯特說,他預計智能手機在2012年將有顯著的增長,但也承認半導體行業的復蘇將受到經濟形勢

2012-01-15 10:07:58

、高頻率等方面特有的優勢,在信息通信、光電應用以及新能源汽車等產業中有著不可替代的地位。 多年以來,世界各國始終對化合物半導體保持高度重視,出臺相關政策支持本國產業的發展,2017年美國、德國、歐盟

2019-06-13 04:20:24

電力半導體器件的分類

2019-09-19 09:01:01

政策、產業政策與科技政策,學習、引進、模仿、改進美國先進技術,形成了獨特的半導體技術創新體系和完備產業體系,用30年時間超越了美國半導體師傅,并長期主導全球半導體產業。以【日本半導體】史為鏡,可以知【中國半導體

2023-02-16 13:42:20

`為順應產業和時代發展的大勢,促進各國間半導體照明行業的交流與合作,引領半導體照明新興產業的發展方向,第十四屆中國國際半導體照明論壇暨2017國際第三代半導體論壇于11月1日在北京順義(首都機場

2017-11-03 14:14:29

通過采用艾邁斯半導體主動降噪(ANC) 器件 AS3460,Bang & Olufsen的最新旗艦耳機H95可實現一流的聽覺享受 中國,2020年9月10日——全球領先的高性能傳感器

2020-11-23 15:52:05

歐盟反詐欺局(OLAF)近日對來自中國和香港的偽劣產品展開調查,歐洲各國海關在一次行動中查獲 100 多萬件假冒半導體元件,這些假貨可能對電腦系統造成損害,甚至威脅民眾生命。 德國之聲中文網 3

2017-08-10 20:48:53

?2020年,半導體行業可以說是風云變幻的一年。在新冠肺炎疫情的沖擊下,市場先抑后揚,從一度悲觀預測的負增長,轉為5.1%的正增長。資本領域更是提速換擋,美國費城半導體指數從2020年年初的1800

2021-07-27 06:50:31

本帖最后由 eehome 于 2013-1-5 10:05 編輯

2011年10月26日,全球領先的LED供應商首爾半導體榮膺享負盛名的2011年度光電工程和LED領域創新大獎。首爾半導體

2011-10-27 22:41:28

據SEMI,回顧過往,展望未來,用中國的古話來說,就是“溫故而知新”。那么,2010年已逐步走出經濟危機陰霾的大半導體產業又經歷了哪些大事呢?本文將選出幾個熱點問題

2011-01-04 09:24:43858 本文主要介紹中國通信芯片在2012的十件大事

2012-11-17 10:50:111578 2016年就要接近尾聲啦,在今年科技圈都發生了哪些不能錯過的大事呢?筆者為你來盤點!

2016-12-07 10:22:42882 獨角獸工作室的劉謙曾在一次會議上提及過2016年移動醫療界的幾件大事,小編很有感觸,就在本文中盤點2016年這一領域的幾大噩耗。

2016-12-07 14:17:091610 在坊間對中國半導體能否持續增長爭論不休時,我們往往忽略了中國半導體市場的體量,中國經濟體量龐大,潛在機會多多。不論2016年中國半導體增速如何,中國半導體在全球半導體行業中的地位都進一步增強。我認為,2016年,中國的半導體經濟規模將超越歷史,達到一個新的高度,且多元化和波動性增強,其表現更是多維度的。

2016-12-14 09:52:43661 2016-2019年中國半導體激光器市場研究及前景預測報告

2017-01-14 01:56:57 0

0 2016年12月15日,廣州,中國VR體驗店江湖2016年最后一件大事發生:中國VR體驗店聯盟成立。

2016-12-16 19:38:12636 今天中國照明學會半導體照明技術與應用專委會年會,在井岡山開發區召開了,身位主任的我,總該說些什么。思考梳理了十件大事,簡評如下。

2017-12-23 10:34:542867 2018年已經過去,過去的一年值得回顧,于是各媒體都紛紛盤點2018年的十件大事、十大新聞或十大熱點。

2019-02-20 14:45:0719029

據了解,這已是中國銀行業協會連續13年發布,本次共向700余家會員單位、主流媒體以及協會32個專業委員會征集到行業大事377件,來自各專業領域的15名專家組成評委會,進行書面評審和終審會現場審定,最終產生了2019年中國銀行業十件大事

2020-01-16 09:33:001519 為全面展示我國2020年工業互聯網發展成果,營造工業互聯網創新發展的良好氛圍,經充分征詢各方建議,中國工業互聯網研究院發布2020年度中國工業互聯網十件大事(以下排名不分先后)。 1 ? 習近平

2021-02-05 10:23:002022

電子發燒友App

電子發燒友App

工商網監

工商網監

評論