電子發(fā)燒友App

電子發(fā)燒友App

比特幣通常被認(rèn)為是一種價(jià)值存儲(chǔ),在市場(chǎng)下行時(shí)期充當(dāng)對(duì)傳統(tǒng)資產(chǎn)類別的對(duì)沖工具。我認(rèn)為,在這個(gè)前提下研究比特幣的表現(xiàn)會(huì)很有意思。讓我們先簡(jiǎn)單討論一下比特幣在加密領(lǐng)域的主導(dǎo)地位,然后再深入探討它在市場(chǎng)急劇下跌趨勢(shì)時(shí)的表現(xiàn)。

在過去幾個(gè)月漫長(zhǎng)的加密熊市中艱難前行,交易員們已經(jīng)從投機(jī)性更強(qiáng)的另類的山寨幣中抽身出來,回到比特幣這個(gè)相對(duì)安全的位置。比特幣主導(dǎo)地位一直受到各界的關(guān)注。

然而,觀察比特幣主導(dǎo)地位的歷史數(shù)據(jù),你會(huì)發(fā)現(xiàn),最近的高點(diǎn)僅僅是18年高點(diǎn)的50%。事實(shí)上,就在2017年12月由散戶投資者推動(dòng)的價(jià)格行情中,在BTC價(jià)格達(dá)到16800美元的那天,比特幣占比也觸及65%,或許認(rèn)為比特幣占市值主導(dǎo)地位是熊市的一個(gè)特征,這種說法本身就是錯(cuò)誤的?

盡管與此相反的是,在長(zhǎng)時(shí)間的熊市中,比特幣表現(xiàn)出主導(dǎo)地位是有道理的,因?yàn)樵S多在市場(chǎng)上漲期間被超買的其他加密貨幣正在被拋棄,而另一方面,在牛市周期中,新技術(shù)被炒作,資金流入了這些加密貨幣中,這也導(dǎo)致了比特幣的統(tǒng)治地位被削弱。

進(jìn)一步觀察上圖得出,在17年之前,比特幣在總市值占比這一指標(biāo)上高于80%是很正常的。那么這個(gè)指標(biāo)的高或低代表什么呢?我認(rèn)為答案不能一概而論,雖然我認(rèn)為比特幣的主導(dǎo)地位并不是加密貨幣市場(chǎng)健康與否的一個(gè)宏觀指標(biāo),盡管比特幣目前貨幣方面的屬性比較突出,但它更有可能是反映投資界對(duì)于其他加密項(xiàng)目是否可行的衡量指標(biāo)。

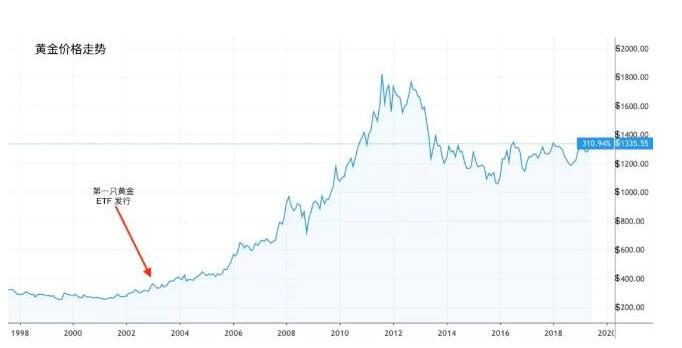

不管怎樣,盡管市值占比是一個(gè)有趣的指標(biāo),但加密市場(chǎng)對(duì)其有著不同的解釋,而我也并不認(rèn)為它是一個(gè)硬科學(xué)指標(biāo)。那么,對(duì)比特幣來說,什么才是一個(gè)好的宏觀指標(biāo)呢?正如我所提到的,比特幣的一個(gè)特點(diǎn),是它主要可以作為價(jià)值存儲(chǔ)。馬上能夠想到可以用來比較的是黃金,或者可以是白銀。

從歷史上看,當(dāng)金融市場(chǎng)出現(xiàn)動(dòng)蕩時(shí),這兩種金屬都表現(xiàn)良好,但當(dāng)市場(chǎng)處于牛市情緒時(shí)期時(shí),它們就會(huì)被拋售。因此,如果比特幣是作為一種真正的價(jià)值存儲(chǔ)而存在的,那么在理想情況下,它應(yīng)該與這兩種貴金屬高度相關(guān)。

上圖顯示了黃金與比特幣的歷史相關(guān)性,120天期的滾動(dòng)相關(guān)性維持在了一個(gè)相當(dāng)小幅波動(dòng)的范圍內(nèi)。由于這種相關(guān)性在任何重要時(shí)期內(nèi)都不會(huì)低于-0.2,因此比特幣可能需要一段時(shí)間(如果有的話)才能完全取代作為市場(chǎng)下行的對(duì)沖資產(chǎn)的黃金。(藍(lán)狐筆記:從目前看,相關(guān)性不高。當(dāng)然現(xiàn)在不等于未來。)

如果更大比例的聰明資金開始使用比特幣作為宏觀對(duì)沖工具,流入黃金和白銀的錢會(huì)不會(huì)更少呢?

按照這種邏輯,比特幣與金屬之間不應(yīng)該有很高的正相關(guān)性,因?yàn)閷ⅰ皟r(jià)值存儲(chǔ)”資產(chǎn)類別視為一個(gè)整體還是很重要的,而整體中的資金分配是一個(gè)零和關(guān)系。為了對(duì)沖主要貨幣拋售而向比特幣注入的任何額外資金,都將蠶食為了達(dá)到同樣目的的流入黃金或白銀的資金。

黃金自古以來就被當(dāng)作“貨幣”使用,最常見的說法是在從公元前700年左右,當(dāng)時(shí)位于土耳其西部的呂甸帝國(Lydian Empire)。相比之下,比特幣還處于初級(jí)階段,要取代金融市場(chǎng)上黃金所提供的功能,比特幣可能需要花費(fèi)很多時(shí)間。

但比特幣一個(gè)獨(dú)特的有趣現(xiàn)象是,在惡性通貨膨脹國家的公民,是如何能夠?qū)⑵湄?cái)富轉(zhuǎn)移到比特幣上的,比特幣能夠抵御當(dāng)?shù)刎泿刨徺I力被侵蝕,更重要的是,比特幣并沒有給當(dāng)?shù)卣粋€(gè)防止其公民以這種方式轉(zhuǎn)移財(cái)富的簡(jiǎn)單方法。最明顯的例子是委內(nèi)瑞拉和津巴布韋。

話雖如此,讓我們仔細(xì)看看市場(chǎng)正在經(jīng)歷的一個(gè)下跌周期的一些事件,以及比特幣是否有任何重大反應(yīng)。首先讓我們來看看2016年第一季度的市場(chǎng)調(diào)整。2015年12月,美聯(lián)儲(chǔ)自08年金融危機(jī)期間將利率降至零以來,首次加息25個(gè)基點(diǎn)。美聯(lián)儲(chǔ)隨后發(fā)布指導(dǎo)意見,預(yù)計(jì)在2016年全年將再加息3次25個(gè)基點(diǎn),這一觀點(diǎn)得到了絕大多數(shù)賣方研究人員和資產(chǎn)管理公司的認(rèn)同。

從2015年12月22日到2016年1月底,上證綜指(SSE)已經(jīng)跌去了約27%,引發(fā)了全球市場(chǎng)震蕩,最明顯的是,迫使美聯(lián)儲(chǔ)調(diào)整其貨幣政策緊縮的頻率,預(yù)計(jì)在2016年發(fā)生的三次降息只進(jìn)行一次,而且是在2016年12月才進(jìn)行的,自第一次降息以來過去了整整一年。

讓我們關(guān)注一下上證綜指(SSE)的下跌。在此期間,黃金價(jià)格上漲約4.1%,比特幣下跌14.6%。可以說,由于上證綜指此次下跌幅度特別大,而且是在一個(gè)月的時(shí)間內(nèi)發(fā)生的,對(duì)于這樣一個(gè)基礎(chǔ)廣泛的指數(shù)來說,一個(gè)月的時(shí)間是很短的,因此黃金或比特幣的升值都將是一個(gè)滯后的指標(biāo)。

在這種情況下,黃金的表現(xiàn)如預(yù)期。如果我們看看黃金從2012年7月到2018年7月這6年價(jià)格歷史,最大的120天價(jià)格上漲是從2016年1月13日到7月6日的278點(diǎn)。2016年大部分時(shí)間都維持著價(jià)格上漲的行情,但由于英國公投退出歐盟,全球市場(chǎng)在2018年晚些時(shí)候開始持續(xù)低迷,直到年底美國總統(tǒng)大選白熱化才開始復(fù)蘇。然而,比特幣行情則是另外一個(gè)樣子。2016年上半年價(jià)格走勢(shì)為橫盤,6月份上漲68%,年底強(qiáng)勁收尾,較6月份上漲峰值高出30%。

上證綜指在過去幾個(gè)月再次下跌,自美國5月份宣布開始對(duì)中國商品征收關(guān)稅以來,下跌了17%。比特幣價(jià)格表現(xiàn)再次與上證綜指沒有呈現(xiàn)明顯的負(fù)相關(guān),因?yàn)楸忍貛艃r(jià)格在同一時(shí)間段內(nèi)從約8,000美元跌至目前的7,200美元水平。(藍(lán)狐筆記:目前比特幣價(jià)格在10000美元上下波動(dòng))

這里的結(jié)論是,比特幣還沒有像黃金那樣,對(duì)造成宏觀市場(chǎng)波動(dòng)的地緣政治事件起到對(duì)沖作用。盡管比特幣與大多數(shù)法定貨幣、大宗商品和其他宏觀指數(shù)的相關(guān)性并不高,如下面BitMEX research的圖表所示,但在當(dāng)前環(huán)境下,比特幣價(jià)格主要受全球宏觀以外的其他因素驅(qū)動(dòng)。

然而,比特幣對(duì)貨幣波動(dòng)性的反應(yīng),比對(duì)股票指數(shù)波動(dòng)性反應(yīng)更為明顯。例如,導(dǎo)致歐元貶值并接近與美元平價(jià)的希臘債務(wù)危機(jī)對(duì)比特幣價(jià)格的影響,比本文分析中使用的上證綜指的例子以及標(biāo)準(zhǔn)普爾500指數(shù)等其他指數(shù)的變動(dòng)對(duì)比特幣價(jià)格的影響都更為明確。事實(shí)上,貨幣越強(qiáng),其波動(dòng)性對(duì)比特幣的影響就越大。

我原本以為,土耳其在2018年的局勢(shì)以及里拉所承受的壓力,可能會(huì)對(duì)分析比特幣價(jià)格提供有趣的角度。但作為世界第18大經(jīng)濟(jì)體的土耳其,在全球范圍內(nèi)的影響力還不夠大,它的波動(dòng)無法產(chǎn)生有意義的影響,尤其是在當(dāng)比特幣與代表第二大經(jīng)濟(jì)體的上證綜指SSE之間的不存在直接關(guān)系的時(shí)候(土耳其2018年的預(yù)計(jì)GDP僅為中國的6.45%)。

最后,我相信,在我們能夠真正判斷比特幣是否能作為價(jià)值存儲(chǔ)以及市場(chǎng)下行的對(duì)沖工具之前,還需要一些更為重大的事件作為導(dǎo)火索,比如意大利退出歐盟、美國進(jìn)一步削減其資產(chǎn)負(fù)債表、或其他一些導(dǎo)致新興市場(chǎng)下行壓力進(jìn)一步加大的具有重大規(guī)模的事件等。比特幣對(duì)加密市場(chǎng)的技術(shù)進(jìn)步有很多特殊的影響,這些影響遠(yuǎn)比全球宏觀環(huán)境中導(dǎo)致比特幣價(jià)格波動(dòng)的因素要重要,這意味著如果要影響比特幣的價(jià)格,必須是一個(gè)非常重大的宏觀事件。

來源: 藍(lán)狐筆記?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論