展望市場:關于Fab設備投資、生產設備、材料的預測

展望市場:關于Fab設備投資、生產設備、材料的預測

據Tseng先生表示,SEMI以自身統計的數據和半導體業界市場調查公司統計的數據為基礎,得出了以下關于全球半導體元件(Device)、半導體生產設備、材料的現狀(主要是今年1月-5月的狀況)內容,如下所示:

全球半導體市場的銷售額實績(2019年1月-5月的累計值)去年同比減少13.7%,從國家、地區來看,美國同比減少27%,日本同比減少12%,中國同比減少10%,歐洲同比減少7%,各地區都呈現減少趨勢。

關于2019年的全球半導體市場,市場調查公司在2018年末~2019年初時間點預計2019年將會出現2.4%的正增長(包括WSTS的各家調查公司的平均值),在2019年6月前后預測值下調至負增長10.6%(平均值)。在此次演講之后,Gartner也公布了其最新的預測值,也是同比減少9.6%,幾乎每家調查公司的預測值都是負增長。

關于2020年的全球半導體市場,包括WSTS在內的所有的市場調查公司都預測為正增長,其平均值約為7.8%。

DRAM市場的銷售額實績(2019年1月-5月的累計值)去年同比減少33.4%。

關于***半導體行業2019年第一季度的實績,Fundry同比減少12%,OSAT同比減少26%,Fabless同比增加14%。

2019年第一季度硅晶圓(Silicon Wafer)的出貨實績上期同比減少6%,去年同比減少1%(雖然是“速報值”,SEMI在7月23日公布的2019年第二季度的出貨實績比上期減少2.2%,去年同比減少3.6%。)

硅晶圓的2019年1月-5月的累計出貨實績去年同比減少3%。

2019年1月-5月的半導體生產設備的銷售額實績(累計)去年同比減少22%。從國家、地區來看,韓國同比下滑55%,歐洲同比下滑45%,日本同比下滑34%,***同比增加62%,北美同比增加44%,由此可“分勝負”!

2017年、2018年“存儲半導體泡沫(Memory Bubble)”的時候,關于半導體、半導體生產設備的市場預測,各家基本都沒有看透存儲半導體價格的趨勢、且不斷高估其價格;步入2019年,形勢巨變,存儲半導體價格不斷下滑、且看不透不斷持續的中美貿易摩擦,各家又低估存儲半導體的價格。其結果就是存儲半導體的市場狀況即使在2020年也看不到任何回復的“苗頭”。

在半導體行業,庫存過剩、需求低迷、中美貿易摩擦、尤其是以Huawei為首的多家中國企業被制裁等令人擔憂的情況、再加上日韓半導體材料出口的限制等狀況的出現,對于市場情況的預測越來越難,對于未來的預測更是難上加難。

半導體前段工序Fab的設備投資動向

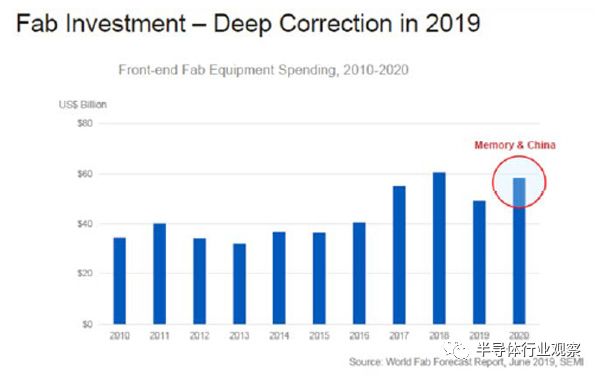

SEMI調查的半導體前段工序Fab的設備投資動向如圖1 所示(歷年推移和2019年、2020年的預測)。關于2019年的設備投資,SEMI在2018年的SEMICON WEST中提到“去年同比正增長”,后來,又慢慢下調其預測值,在2019年第一季度預測去年同比減少14%,然而這次又預測下滑20%!SEMI列舉了短時間內半導體業界的需求低迷、供應鏈整體的過剩的庫存等理由。但是,其對2020年的預測卻是2位數的增長!關于這個2位數的增長,據SEMI透露,是由于存儲半導體領域的設備投資再次興起、中國大陸計劃中的半導體Fab稼動帶來的設備投資。也就是說,在2019年第一季度,SEMI預測2020年的設備投資將會比2019年增加27%,而最新的SEMI的預測又在27%的基礎上稍微下調了一些。

圖1:全球半導體前段工序Fab的設備投資額推移(2010年-2018年的實績、2019年和2020年的預測值。)(圖片出自:SEMI)

存儲半導體領域的設備投資

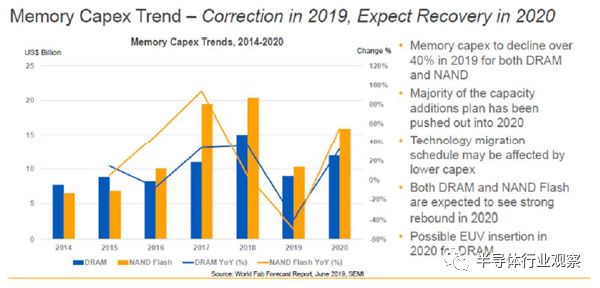

關于存儲半導體領域的設備投資的推移如圖2所示(歷年的實績和2019年、2020年的預測,NAND和DRAM分開統計)。存儲半導體廠家在“存儲半導體泡沫”膨脹的2017年、2018年以3D NAND為中心進行了大型投資之后,受到泡沫的影響,2019年的投資額將會推遲到2020年,預計2019年的DRAM和NAND的投資額都比去年同比減少40%以上。為此,在2020年,DRAM、NAND的投資額都會出現增長,很有可能在尖端工藝(Process)DRAM生產方面采用EUV Lithography技術,為此SEMI預測可能出現巨額投資。

圖2:存儲半導體領域的設備投資額推移、每年增減對比(歷年的實績和2019年、2020年的預測。)(圖片出自:SEMI)

Fundry和Logic方面的設備投資

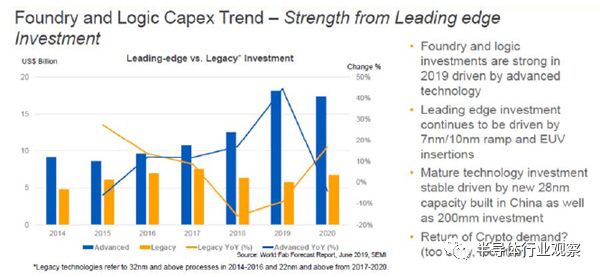

Fundry和Logic Device方面的設備投資的推移圖如圖3所示(歷年的實績和2019年、2020年的預測,尖端Device和Legacy Device分開統計)。此處所言的“Legacy Device”,指的是:2014年-2016年期間,采用了比32nm還舊的工藝生產的元件;2017年-2020年期間,采用了比22nm還舊的工藝生產的元件。

關于用于尖端元件的2019年的設備投資,將會出現大幅度增長,可謂是與存儲半導體形成鮮明對比!由于7/10nm工藝的增產而進行的投資、為采用EUV而增加的投資都將會持續下去,所以說尖端元件方面的投資起到了“帶頭”作用。

另一方面,用于成熟工藝方面的投資呈現穩定趨勢,在中國的投資集中在20nm的生產、200mm產線。據SEMI預測,由于虛擬貨幣挖礦設備的市場情況還沒有恢復,所以現時間點難以預測其設備投資的趨勢。

圖3:Fundry和Logic Device方面的設備投資的推移、每年增減對比(歷年的實績和2019年、2020年的預測。)(圖片出自:SEMI)

各種產品的生產能力

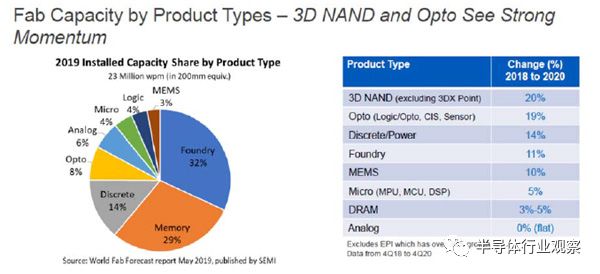

2019年的各種半導體產品的Fab生產能力如圖4所示,據預測,Fundry為32%,存儲半導體為29%,離散元件(Discrete Semiconductor)為14%,光電子(Opto electronics)為8%。

圖4的右側是2020年第四季度與2018年的第四季度的生產能力的比較(今后2年內生產能力將會增加多少?)的排名。據預測,增長最明顯的是NAND為20%,其次是光電子(包括Logic、Opto復合元件、CMOS圖像傳感器、傳感器)為19%,離散元件、功率半導體(Power Device)為14%,Fundry為115,MEMS為10%。也就是說,2019年全球半導體的生產能力約為2,300萬個/月(以200mm晶元換算)。

據SEMI預測,300mm Fab的數量會持續增加到2023年,全球半導體工廠的生產能力也會以年均7%的增長率增長,所以期待今后還會有持續性的設備投資。

圖4:2019年各種半導體產品的Fab生產能力預測(左)、未來2年內各種半導體產品的生產能力的增長率預測值(右)(圖片出自:SEMI)

2019年的半導體生產設備、材料市場將會如何呢?

迄今為止的半導體生產設備、材料市場的動向

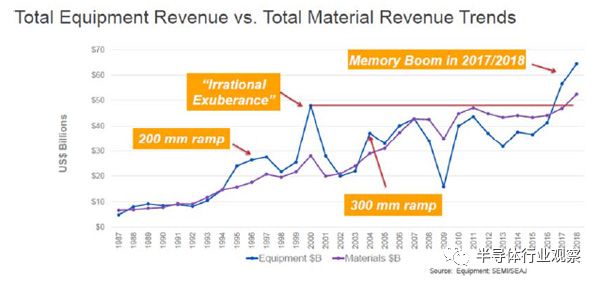

從過去30年的半導體生產設備、材料市場的銷售額的推移表來看,關于生產設備,在20世紀90年中期200mm產線呈增長趨勢、2010年前后的300mm產線的增長帶動了銷售額增加,而這期間的2000年,受到了所謂的“IT 泡沫”的“恩惠”,可以說半導體生產設備呈現了“異常增長”!但是,時間再后推16年,其銷售額從未超過過2000年的銷售額,可以說半導體生產設備領域呈現了“狂漲暴跌”情況。期間,半導體的生產能力雖然有提升,設備的銷售額之所以沒有提高,這是由于設備的“吐出量(Through Up)”、生產半導體元件的良率有了極大的提高。但是,由于受到2017年-2018年的“存儲半導體泡沫”的影響,市場情況急劇變化,半導體設備市場急劇擴大,又刷新了歷史新高值!

另一方面,材料市場的增長沒有趕上“IT 泡沫”時的半導體設備的增長;材料市場的下跌也沒有趕上“雷曼事件(Lehman Shock)”時半導體設備的下跌!1987年以后的25年,基本上是保持穩定的增長,雖然有一段時間曾經規模擴大、超過了半導體設備市場,但是受到降價壓力等影響,2010年以后銷售額基本呈低迷趨勢。在材料市場中,規模最大的硅晶圓的平均銷售價格在2007年/2008年達到頂峰后持續走低,整個行業的銷售額都呈現下滑趨勢。但是,受到2017年、2018年“存儲半導體泡沫”的“恩惠”,晶元(Wafer)不足、平均銷售價格上漲、同時出貨數量增加,所以整個業界的銷售額在2017年同比增加21%,2018年同比增加31%。

圖5:過去30年半導體生產設備市場、半導體材料市場的推移。(圖片出自:SEMI)

2019年和2020年的半導體生產設備市場

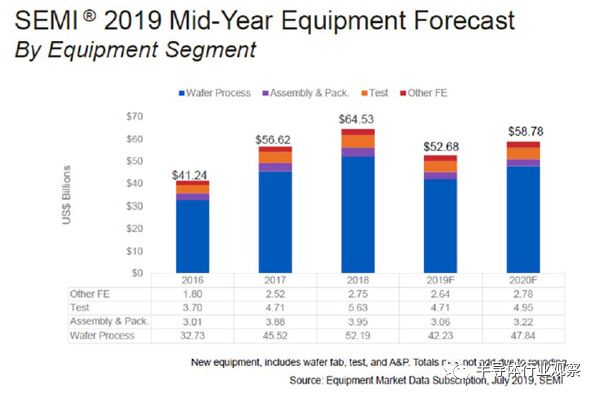

關于2019年的生產設備市場,SEMI在2018年末的Semicon Japan上提到,將會比2018年減少4.0%,下滑至595億8,000萬美元(約人民幣4,051.44億元),而在SEMICON WEST上又提出2019年將會比2018年減少18.4%,減少至526億8,000萬美金(約人民幣3,582.24億元)。關于2020年的預測值,據SEMI預測,將會比2019年同比增加11.6%,增至587億8,000萬美元(約人民幣3,997.04億元)。

圖6是在2019年6月份前后對各種半導體生產設備的進行的市場預測。晶元工藝(Wafer Process)處理設備同比下滑19.1%,下滑至422億美元(約人民幣2,869.6億元),其他的前段工序設備(Fab Facility、結晶·晶元生產設備、Mask·Reticle生產設備等)同比減少4.2%,減少至26億美元(約人民幣176.8億元),組裝、封裝設備同比減少22.6%,減少至31億美元(約人民幣210.8億元),測試設備同比減少16.4%,減少至47億美元(約人民幣319.6億元)。

圖6:各種半導體生產設備的市場推移和2019年、2020年預測。(圖片出自:SEMI)

也就是說,2017年、2018年的半導體設備的銷售額總額、各個類別的銷售額都刷新了歷史新高值(測試設備除外)。測試設備在2000年刷新了歷史新高值為92億美元(約人民幣625.6億元),至今都沒有超過92億美元。

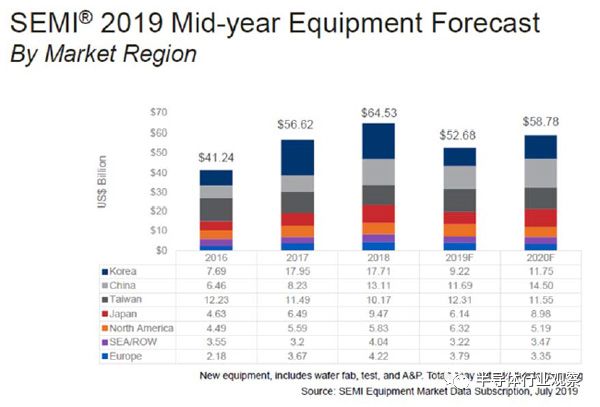

圖7:各國家、地區的半導體生產設備的市場推移和2019年、2020年的預測值。(圖片出自:SEMI)

2019年和2020年的半導體材料市場

關于半導體材料市場,據SEMI預測,2018年比2017年同比增加11%,增至520億美元(約人民幣3,536億元),2019年的增長率基本為0%,2020年同比增加3%。

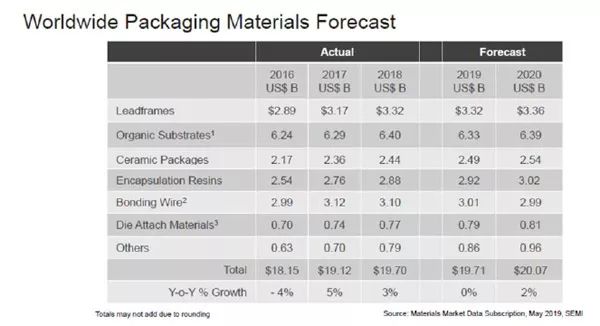

其中,關于半導體前段工序Fab材料的市場規模,2018年雖然比2017年增加了16%,2019年基本沒有變化,為326.5億美元(約人民幣2,220.2億元),2020年同比增加4%。據SEMI預測,在前段工序的Fab材料市場上,增長最明顯的就是硅晶圓(Silicon Wafer),2018年同比增加31%,增至121億美元(約人民幣822.8億元),2019年同比減少1.5%,2020年同比增加3.7%。此外,關于封裝(Packing)材料市場,2018年同比增加3%,增至197億美元(約人民幣1,339.6億元),2019年基本與2018年持平,2020年同比增加2%。

表1:半導體前段工序的Fab材料市場銷售額預測。(圖片出自;SEMI)

表2:半導體封裝材料的市場銷售額預測。(圖片出自:SEMI)

總結

SEMI雖然大幅度下調了2019年的半導體元件的市場預測值,其主要原因是2019年下半年的貿易摩擦、地區政治原因等不確定因素和不透明的市場情況。短期范圍內(Range),需求的疲軟、庫存數量雖然“手持市場動向的鑰匙”;但從長期來看,由技術革新帶來的新技術層出不窮,未來的預測應該是樂觀的。

此外,關于2019年Fab設備投資、生產設備市場,據SEMI預測,存儲半導體行業的設備投資應該會暫時“凍結”或延遲;關于Fundry、Logic方面的投資總額,會由于7nm的量產、5nm的量產準備而有所增加。2020年存儲半導體的投資會“再度花開”、中國大陸的新設備投資也會增加,所以投資額將會有兩成左右的增長。

此外,關于2019年半導體材料市場的預測,與2018年(同比增加11%)相反,雖然短期內會由于客戶降價的要求,而不會出現明顯增長,但2020年會出現一定增長。

雖說材料的使用量要看稼動率,但據預測Logic和Fundry都將會出現穩定的投資、較高的稼動率,因此,可以說存儲半導體市場恢復之時也是其掌握市場關鍵要素之時。

-

半導體

+關注

關注

335文章

28766瀏覽量

235014 -

DRAM

+關注

關注

40文章

2343瀏覽量

185358

原文標題:SEMI深度解讀半導體產業的現狀與未來

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

設備故障預警準確率提升!AI預測模型如何做到?

設備管理系統:如何實現預測性維護與故障預防?

2025年可穿戴設備市場預測樂觀

線纜生產設備物聯網解決方案

鋰電池組裝設備:技術革新與市場需求

輸液管生產中的自動化設備及測量儀器!

IDC展望:2024年全球可穿戴設備市場出貨量預計增長6.1%

什么是開關設備溫升預測預警解決方案

半導體制造設備對機床的苛刻要求與未來展望

X射線工業CT檢測設備用于復合新材料內部缺陷檢測

設備管理:優化策略與未來展望

OLED面板設備將成為2020年至2027年的主要投資

探秘真空熱處理設備:如何實現高效、環保的生產?

設備預測性維護策略與方案建設

工商網監

工商網監

評論