整體來看目前中國的乘用車的需求

整體來看目前中國的乘用車的需求

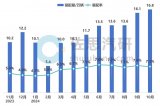

整體來看目前中國的乘用車的需求,如下圖所示,可以說退回到2016年去了,除了各個企業非常痛快的清倉以外,每個月的總車輛上險數量退回到了2016年的水平。2016=>2017年處于微增長,到2017=>2018年負增長,我們的2019年,就是廠家犧牲利潤,努力維持在高點運行,如果把2016年和2019年相比,普遍的利潤層面,完全沒辦法去比了。

所以大面上來看,隨著6月份階段性的上牌高峰之后,普遍的自主品牌進入一個相對葛優癱的狀態,都要喘口氣應對接下來的下半年戰役。

7月份,普遍的合資企業也處在蓄力的階段,部分沒有受到國六切換影響的奔馳和寶馬,也進入淡季了,這里我們也能看到當市場需求兼容,價格波動加大的過程中,是沒有車企不受影響的。這里面最受傷的還是Ford、FCA和PSA。

這是總的情況,而具體到上險數里面幾款很重要的車型,我們能看到補貼過渡期,對于上牌的影響,如

A00級別的奇瑞EQ

A0級別的比亞迪元EV

A級車里面,比亞迪的E5

E5上半年主要走的是運營的路線,主要集中在廣東這里。

備注:根據邱總的報告數據,2019年上半年 , 比亞迪共有約10.2 萬輛純電動乘用車上險 ,營運類和 非營運類車型數量分別為6.3萬輛和3.9萬輛,營運車占 比達到62% 。E5的好多車,都是在2019年實現上牌運行。

還有比亞迪的幾款PHEV的情況,都在暫時陷入一定的沉寂。

圍繞秦和秦Pro,帕薩特的國五PHEV直接在上海、廣東、天津和浙江,形成了部分需求替代,好在國六切換,帕薩特暫時趴在那里了。

在這里有一個很重要的部分就是網約車的營運的去除,根據深圳的數據,好多車輛其實進入了這個領域:深圳市公共交通管理局發布2019年上半年網約車行業運營報告,目前9家平臺在深運營,核發53330張網約車運輸證。已取得網約車運輸證但近3個月內未從事運營(未接單)的車輛共計18160輛,占運力總數的34%,這里就有個蓄水池。這也是特殊的場景下,在購置成本攤入租金以后,今年新的一輪網約車的淘汰和合規中,聚焦于出行的戰斗繼續打響,適合于運營的BEV真的是主角。

小結:燃油車價格崩壞以后,其實對于私人購買新能源車也是一個很大的打擊,短時間內抓住運營的需求,是下半年主要的去處,從2019到2020,總體的節奏就是這么個玩法

-

比亞迪

+關注

關注

19文章

2459瀏覽量

55165 -

數據

+關注

關注

8文章

7250瀏覽量

91441 -

純電動

+關注

關注

0文章

89瀏覽量

11857

原文標題:從7月整體的上險數談起

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

東風乘用車與中國國家地理簽署戰略合作協議

中汽中心蒞臨上汽乘用車交流座談

2024年中國乘用車新車OMS裝配量保持上漲態勢

2024年度中國乘用車新車HUD裝配量與裝配率概覽

2025年1月國內乘用車銷量下滑

1月乘用車市場銷量同比增長17%

比亞迪乘用車品牌亮相韓國

德賽西威榮獲東風乘用車“質量貢獻獎”

2024年中國乘用車零售量穩健增長

2024年12月乘用車市場強勁增長

2023.11-2024.10中國乘用車新車副駕屏裝配量與裝配率

工商網監

工商網監

評論