") CIS芯片需求旺盛,晶圓代工廠營收表現(xiàn)優(yōu)異

CIS芯片需求旺盛,晶圓代工廠營收表現(xiàn)優(yōu)異

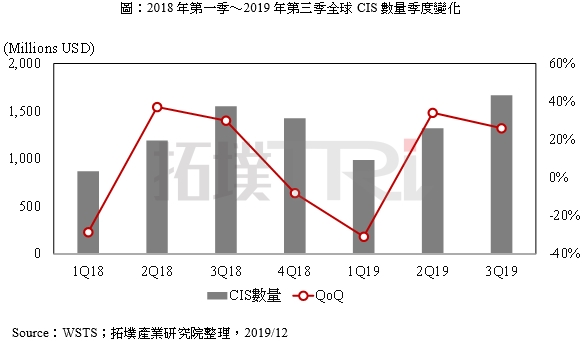

在 5G、AI、車用與工業(yè)用鏡頭模塊規(guī)格升級與需求增加下,CMOS 圖像傳感器(CMOS Image Sensor,CIS)數(shù)量自 2019 年第二季再度上升,連續(xù)兩個季度維持雙位數(shù)成長,成為近期市場上討論話題。

除了 CIS 芯片的 IDM 廠商外,晶圓代工廠商的動向也令人關(guān)注,尤其 8 寸晶圓出現(xiàn)需求緊張情況,CIS 芯片挹注比例不在少數(shù),也加添相關(guān)廠商后續(xù)發(fā)展布局的信心度。

手機相關(guān)應(yīng)用 CIS 需求旺盛,工業(yè)與車用持續(xù)提高占比

以手機應(yīng)用面來說,CIS 芯片受惠智能型手機的多鏡頭趨勢需求而逐漸增加的占比最高。由于多鏡頭對手機廠商來說是目前市場上的重點議題,為符合消費者對產(chǎn)品的期待度,除了在高像素鏡頭采用上已從4,800 萬像素起跳,使用低像素的特殊功能鏡頭(2~5M 像素)來增加鏡頭數(shù)量也是相當普遍做法,甚至在旗艦級手機上出現(xiàn)破億像素的 CIS 芯片,眾多高規(guī)格 CIS 芯片的滲透率持續(xù)攀升;另外在屏下指紋辨識區(qū)塊,光學式指紋變式芯片也成為提高滲透率的主要選擇,同樣帶動對 CIS 傳感器需求。

而在非手機應(yīng)用方面,IoT 成為另一項拉抬 CIS 需求的應(yīng)用領(lǐng)域,在影像檢測、人臉辨識等功能發(fā)展下,包括 IP Cam 等相機模塊需求,使得 CIS 相關(guān)產(chǎn)品再度成為廠商針對機器視覺推出各項應(yīng)用的其中一環(huán);另外,例如智慧電視、智慧音響等產(chǎn)品也開始著重相機功能,為消費者市場中的影像相關(guān)應(yīng)用更添話題性。

而在工業(yè)領(lǐng)域,光學自動檢測透過多顆相機模塊來做影像分析取代傳統(tǒng)人力,是目前不少生產(chǎn)線往智慧化發(fā)展趨勢;最后在車用部份,ADAS 普及化無論是前裝或后裝市場皆蓬勃發(fā)展,車用鏡頭數(shù)目也從過去4~6 顆成長到6~10 顆以上,況且車用 CIS 芯片的毛利相較于同樣規(guī)格下的其他應(yīng)用也較佳,成為 CIS 芯片廠商主力發(fā)展的項目之一。

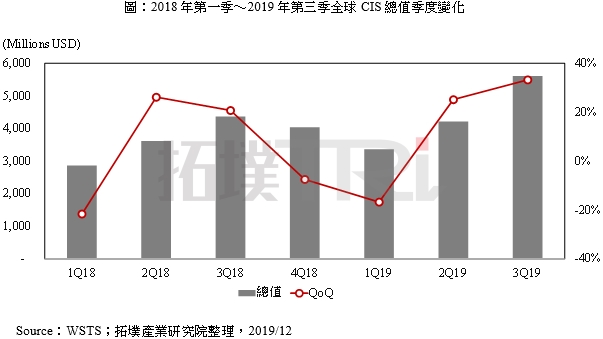

從 CIS 總值來看,2019 年第三季成長幅度超過 3 成,年成長率也接近 3 成,顯示終端廠商的庫存逐漸去化,以及對未來產(chǎn)業(yè)需求抱持正面態(tài)度,積極增加訂單量,并且高價值 CIS 芯片滲透率也逐漸增加,使 CIS 芯片總值成長表現(xiàn)亮眼,預估此波段需求可望持續(xù)至 2020 年,若搭配消費者市場普遍對 2020 年需求回升的正向看法,或?qū)⒅嫦嚓P(guān)廠商在 2020 上半年的營收表現(xiàn)。

晶圓代工廠商積極布局 CIS 相關(guān)需求,8 寸晶圓供需狀況備受矚目

從 CIS 制造面向來看,現(xiàn)行 CIS 市場最主要的供應(yīng)廠商有 Sony、Samsung、OmniVision、ON Semi 及 STMicroelectronics 等;在手機方面主要是 Sony、Samsung、OmniVision,總和市占超過 8 成。

在車用方面則以 ON Semi、OmniVision 為主,市占超過 5 成,Sony、Samsung 與 STMicroelectronics 等皆有積極布局。可以看到 IDM 廠商在 CIS 芯片制造上占比較高,主要是由于 CIS 屬于特殊制程,包括從 lens、color filter、photo die 與 logic 的制作與整合封裝,且沒有通用的公版開發(fā)流程。

例如 ARM 提供通用 IP 可加速芯片設(shè)計商的開發(fā)時間與簡化流程,因此 CIS 生產(chǎn)線多半會獨立出來,而 IDM 廠因為在產(chǎn)品開發(fā)上能有自己掌握的速度與策略,技術(shù)發(fā)展上相對有優(yōu)勢,這也是 CIS 多半由 IDM 大廠占比較高的原因。

不過晶圓代工廠仍在此波 CIS 需求上受惠顯著,例如 OmniVision 是 Fabless 廠商,制造就由晶圓代工廠商操刀,包括臺積電與中芯國際皆為 OmniVision 的主要代工廠商。

另外,在 AI、5G 推動下,CIS 終端應(yīng)用功能性需求更多也更高規(guī)格,助益晶圓代工廠商制造相關(guān)產(chǎn)品,例如臺積電幫 Sony CIS 模塊中使用的 ISP 芯片代工,以及 Sony 新一代結(jié)合 AI 運算的 CIS 產(chǎn)品,其在邏輯電路也有機會委托臺積電代工。

而聯(lián)電與力積電也傳出 CIS 相關(guān)芯片加量的好消息,可望助益晶圓代工廠商在 2019 年第四季及 2020 年第一季的營收表現(xiàn)。

值得一提的是,CIS 強勁需求也是造成目前 8 寸產(chǎn)能吃緊的主因之一。8 寸晶圓代工主要有車用,手機跟工業(yè)用領(lǐng)域分占產(chǎn)能,主要產(chǎn)品包括 PMIC、Power、Driver IC 跟 CIS 等。

而在 CIS 需求上升與其他芯片需求不減情況下,連帶影響現(xiàn)有 8 寸產(chǎn)能配置,也讓半導體產(chǎn)業(yè)在 8 寸晶圓供需上面臨新一波調(diào)整,例如世界先進預計在 2019 年 12 月 31 日交割向 GlobalFoundries 購入的新加坡 8 寸廠房 Fab 3E;臺積電新建的 8 寸廠預計 2020 年量產(chǎn),初期月產(chǎn)能約為 20K。

另一方面,在陸系晶圓廠大幅擴產(chǎn)加入戰(zhàn)局后,預估 8 寸晶圓代工供給將出現(xiàn)區(qū)域性變化,包括中芯國際、華虹半導體與 ASMC 等積極擴增 8 寸產(chǎn)能,加上在 2019 年 11 月南京舉行的 ICCAD 上能看到晶圓代工廠商將 CIS 列為重點項目之一,CIS 產(chǎn)品由陸系廠商制造的比例將增加,甚至吸引國際大廠 GlobalFoundries、TowerJazz、DongBu HiTek 等搶單,若再加上其他應(yīng)用產(chǎn)品,8 寸晶圓代工已呈動態(tài)性變化市場,后續(xù)發(fā)展需密切關(guān)注。

-

晶圓

+關(guān)注

關(guān)注

53文章

5140瀏覽量

129604 -

CIS

+關(guān)注

關(guān)注

4文章

208瀏覽量

30087

發(fā)布評論請先 登錄

722.9億美元!Q1全球半導體晶圓代工2.0市場收入增長13%

日本Sumco宮崎工廠硅晶圓計劃停產(chǎn)

世界先進1月營收年增15.73%,月減21.25%

6.4級地震沖擊嘉義,臺南晶圓代工廠與面板廠受影響情況概覽

95.5億!晶圓大廠成功引資

韓國政府考慮成立政府資助晶圓代工廠

全球晶圓代工市場三季度營收創(chuàng)新高,臺積電穩(wěn)居首位!

意法半導體40nm MCU將由華虹代工

使用0.5英寸晶圓的代工廠

IBM、富士通或投資Rapidus晶圓代工廠

買家現(xiàn)身!這家氮化鎵晶圓代工廠收到10億元競標

人工智能需求持續(xù)爆發(fā),全球晶圓代工行業(yè)勢頭強勁

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論