全球MLCC市場高速增長后的回落,國瓷材料去年凈利同比下降7.82%

全球MLCC市場高速增長后的回落,國瓷材料去年凈利同比下降7.82%

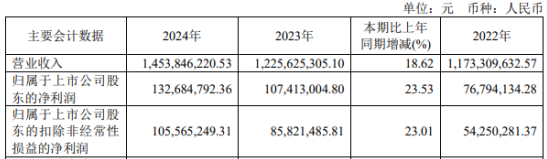

據國瓷材料發布的 2019 年年報顯示,2019 年公司實現營收為 21.53 億元,同比增長 19.76%,歸屬于上市公司股東的凈利潤為 5 億元,同比下降 7.82%。

從產品細分領域來看,電子材料板塊報告期內實現營收為 6.97 億元,同比增長 4.29%;催化材料板塊營收為 2.07 億元,同比增長 5.63%;生物醫療材料板塊營收為 5.09 億元,同比增長 51.80%;其他材料實現營收為 7.4 億元,同比增長 23.71%。

另外,公司還發布了 2020 年一季度業績預告,預計 2020-01-01 到 2020-03-31 業績:凈利潤 10800 萬元至 11640 萬元,下降幅度為 10%至 3%,上年同期業績:凈利潤 11982.63 萬元。

關于 2020 年一季度業績變化原因,公司表示:1、一季度公司整體經營情況穩定,但受新型冠狀病毒疫情影響,一方面公司及各子公司以及產業鏈上下游公司復工時間較原計劃有不同程度的延遲,復工率不足;另一方面物流運輸也受到一定程度管控,影響了公司部分產品的交付量,從而導致公司 2020 年第一季度凈利潤較上年同期有所下降。 2、預計報告期內非經常性損益對凈利潤的影響金額約為 720 萬元,主要是政府補貼收入影響及疫情捐款支出影響。

全球電子元器件尤其是 MLCC 市場在經歷了 2018 年的高速增長后高位回落,行業去庫存以及國際貿易摩擦加劇等綜合因素影響,全球電子元器件行業及產品價格理性回歸,2019 年呈現需求放緩,陶瓷材料相關產品 MLCC 粉體材料的銷售收入受到一定的影響,較 2018 年增速放緩,但隨著行業去庫存接近尾聲,智能化水平的提升、5G 加速以及車載方面需求增加,年末市場需求企穩回升。另外,中美貿易戰帶來國際供應鏈的不穩定性,原來依賴進口材料的 MLCC 廠商都積極開發國內供應商,以上都給公司帶來新的機遇。

同時,電子元器件用漿料產品陸續投放市場,尤其是 5G 和汽車電子對 MLCC 等電子元器件提出了更高的要求。為了滿足市場需求,公司新研發出了小規格薄介質 MLCC 用內電極銅漿、外電極銅漿以及內電極納米級鎳漿等漿料,并成功實現量產。同時,電感用銀漿順利通過客戶認證并逐步投放市場。

此外,催化材料板塊是目前公司重點布局的核心板塊之一,其中蜂窩陶瓷是該板塊的主要產品,市場空間大。國六用汽油機和柴油機蜂窩陶瓷載體均已實現批量生產,在國內國六市場和國外后市場及船機市場方面開拓良好。公司生產的納米級復合氧化鋯陶瓷材料因具有優異的機械性能和穩定性、良好的生物相容性以及優 良的美學效果,已成為牙科修復領域的主流材料之一,并得到越來越廣泛的應用。

國瓷材料成立于 2005 年 4 月,主要從事各類高端新材料,重點是高端功能陶瓷材料的研發、生產和銷售,主要產品包括電子陶瓷材料、催化材料、生物醫療材料及其他材料,應用領域涵蓋電子信息和通訊領域、汽車尾氣催化領域、生物醫療領域等現代高科技領域。

-

MLCC

+關注

關注

47文章

746瀏覽量

47236 -

5G

+關注

關注

1360文章

48808瀏覽量

573237 -

華秋DFM

+關注

關注

20文章

3503瀏覽量

5447

發布評論請先 登錄

泰凌微利好消息 2025年上半年凈利率提升 凈利潤同比增長267%

5月國內市場手機出貨量同比下降21.8%

貼片陶瓷電容器-GUOCI(國瓷電容)

營收和凈利均兩位數增長 杰普特從有質量的活著到有質量的增長轉變

2024年中國工業機器人市場回顧與總結

2024年全球硅晶圓出貨量同比下降2.7%

1月乘用車市場銷量同比增長17%

2024年Q4中國智能手機銷量同比下降

全球腕戴市場數據出爐 腕戴設備中國市場同比增長高達20.1%

韓國半導體產量一年多來首次同比下降

工商網監

工商網監

評論