2024年中國工業機器人市場回顧與總結

2024年中國工業機器人市場回顧與總結

2024回顧與總結

產銷量

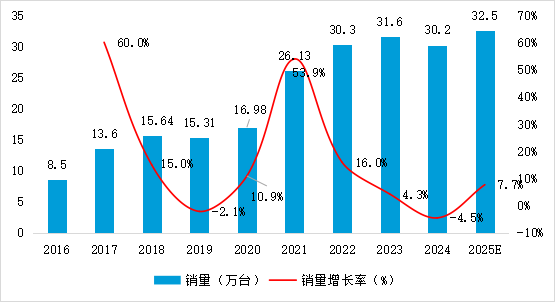

從整體市場來看,2024年中國工業機器人產量為55.6萬臺,同比增長14.2%;2024年中國工業機器人市場銷量為30.2萬臺,同比下降4.50%。中國作為全球最大工業機器人產銷市場的地位持續鞏固。

也許有人會有疑惑,為啥工業機器人產量和銷量的差異這么大,這里需要說明的是,產量的統計口徑是國家統計局的口徑,根據國家統計局《數字經濟及其核心產業統計分類(2021)》 中關于工業機器人的分類說明,工業機器人指用于工業自動化領域的工業機器人的制造,如焊接專用機器人、噴涂機器人、工廠用物流機器人、機械式遙控操作裝置(遙控機械手)等。

銷量口徑我們一般只包括各類機械臂形態的機器人,如多關節機器人、SCARA、DELTA、協作機器人等,與上述的產量口徑的主要差異未包含工廠用物流機器人(AGV/AMR)、機械式遙控操作裝置(遙控機械手)等。

2016-2024年中國工業機器人產量變化情況

(萬臺,%)

數據來源:國家統計局,高工機器人產業研究所(GGII)整理

2016-2025年中國工業機器人銷量變化及預測(萬臺,%)

數據來源:高工機器人產業研究所(GGII)

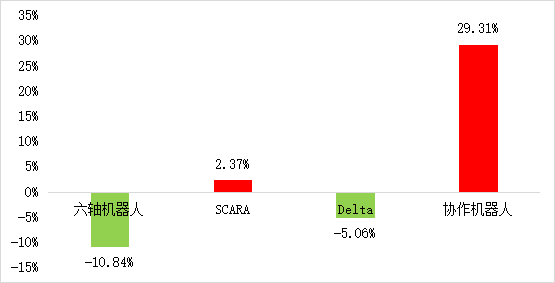

從細分產品來看,SCARA機器人受3C行業回暖影響較大,同時新能源行業的承壓亦帶來一定的負面效應,綜合來看需求呈同比微增長態勢;六軸機器人作為占比最大的品類,雖然大中小負載六軸機器人景氣度差異較大,但受到汽車、新能源等核心行業需求收緊的影響,整體承壓明顯,呈同比下滑態勢。

2024年中國工業機器人細分產品增速

數據來源:高工機器人產業研究所(GGII)

并聯機器人受下游幾個行業如食品、日化、醫藥、3C等的綜合影響,疊加自身應用面的受限,整體銷量預較上一年銷量略有下滑。

協作機器人延續相對高增長態勢,一方面是下游行業的滲透率仍在提升,如在新能源領域的應用有較大突破;另一方面,協作細分產品迎來快速起量期,如協作焊接、大負載協作碼垛等,綜合來看,協作機器人是唯一實現兩位數增長的本體品類。

內外資格局

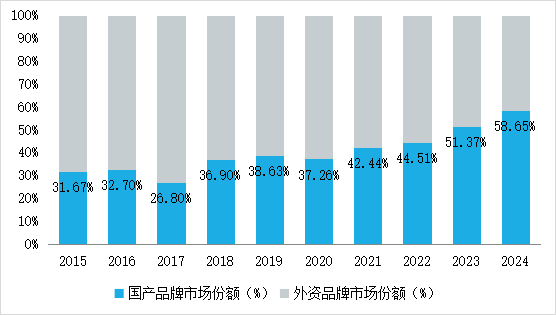

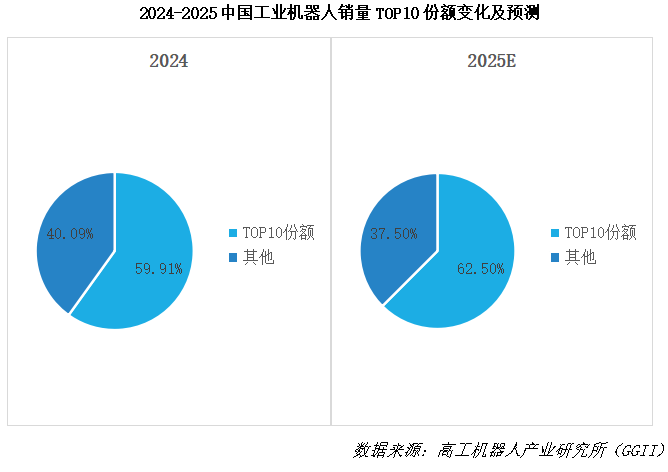

內外資分化態勢延續,國產份額持續上升,GGII數據顯示,2024年,國產工業機器人本體市場份額58.65%,較上一年提升超過7個百分點。

2015-2024年中國工業機器人本體內外資占比變化(以銷量計,單位:%)

數據來源:高工機器人產業研究所(GGII)

注:KUKA雖已被美的全資收購,但未納入國產廠商統計范疇

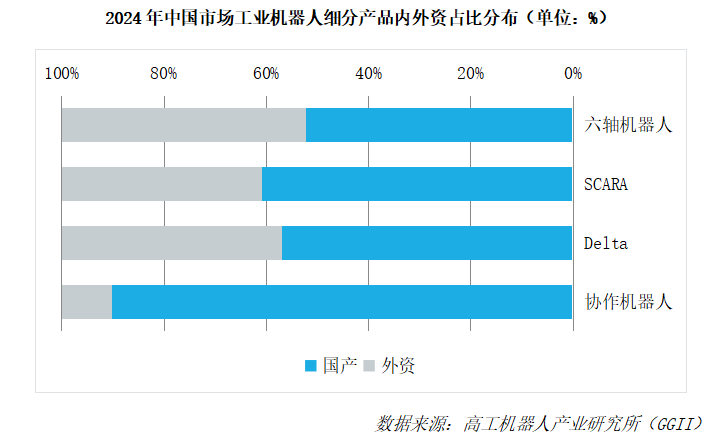

從細分產品來看,2024年工業機器人全品類產品國產份額均超越外資廠商份額,其中,六軸機器人系首次國產份額超過外資廠商份額,SCARA與Delta機器人的國產份額均有不同程度的提升,最為亮眼的是協作機器人,國產份額首次超過90%,在銷量上呈現絕對主導的地位。

但值得一提的是,在國產化程度較充分的協作機器人領域,內卷化的價格競爭正在給各廠商帶來負面效應,或增量不增收,或增收不增利;此外,雖然六軸機器人的整體國產份額超越了外資廠商份額,但剖開來看,在大負載領域國產化份額依然較低,同時國產廠商的產品力尚有較大的提升空間。

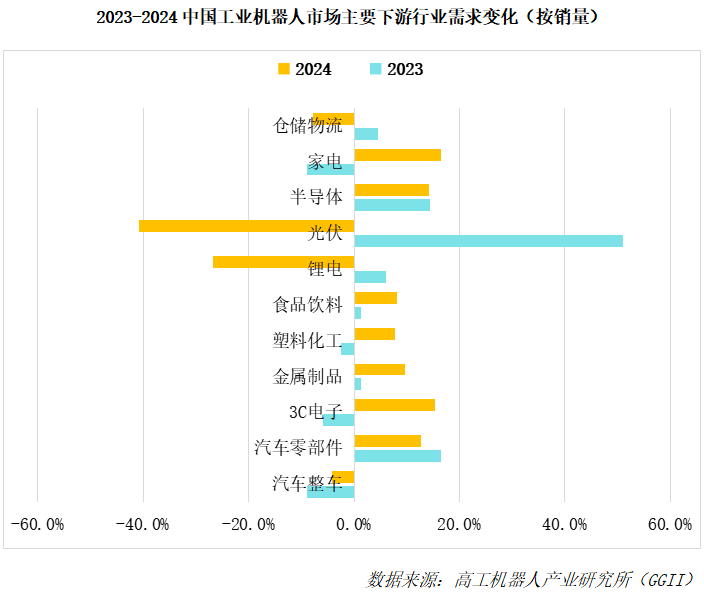

下游應用

應用層面,2024年工業機器人下游應用領域延續分化態勢,三大基本盤(汽車及零部件、3C、新能源)中僅3C電子與汽車零部件行業增長相對亮眼,汽車整車與新能源行業承壓明顯,尤其是新能源行業,需求呈現大幅下滑態勢。

食品、金屬制品等行業呈現穩健增長態勢;半導體行業受益于行業需求的釋放,需求增長亮眼,不少晶圓搬運機器人廠商受益其中;物流倉儲行業延續承壓態勢,需求呈下滑趨勢。其它一般工業鮮有明顯復蘇跡象,GGII判斷,需求問題已成為當前產業鏈核心矛盾點。

2025的幾點確定性

一、關于出海

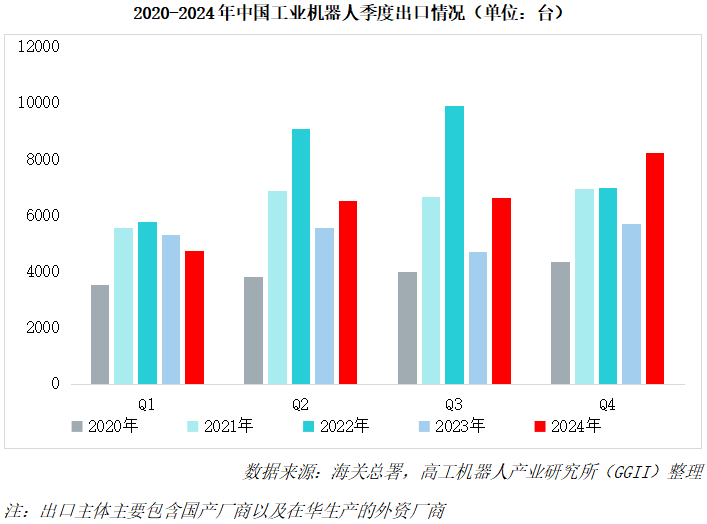

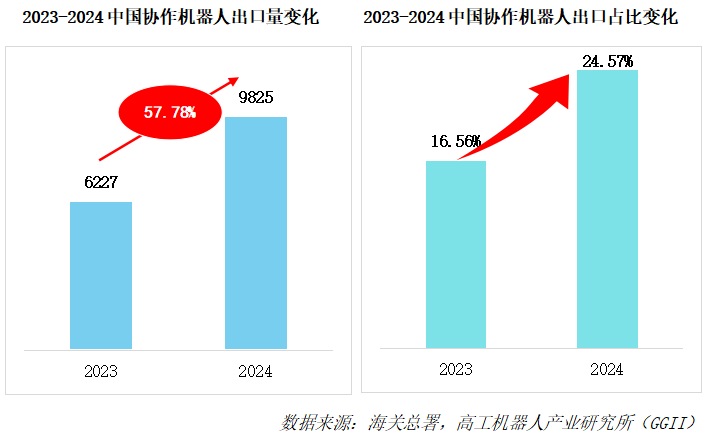

根據海關總署數據,2024年中國工業機器人全年出口量為26149臺,同比增長22.95%;其中,協作機器人全年出口9825臺,同比增長57.78%,協作機器人出口占比達到24.57%,較上一年提升超過8個百分點。

可以說,中國協作機器人出海已經取得階段性的成果,其中以遨博智能、大族機器人、越疆機器人、艾利特機器人等廠商為主要代表,區別于國內市場內卷式的價格戰,海外市場一般具備更高的付費能力,同時對于機器人品牌、本土化服務、產品品質等方面也有更高的要求,對于普遍增量不增收、增收不增利的國產機器人廠商而言,出海已經成為愈加確定的必選項。

(ps:2024年10-12月份,發那科、ABB等國際廠商的全球機器人訂單額均出現了增長拐點,結束了此前連續多個月下滑的態勢,一定程度上也反映出海外市場需求的增長)

二、關于市場需求增速

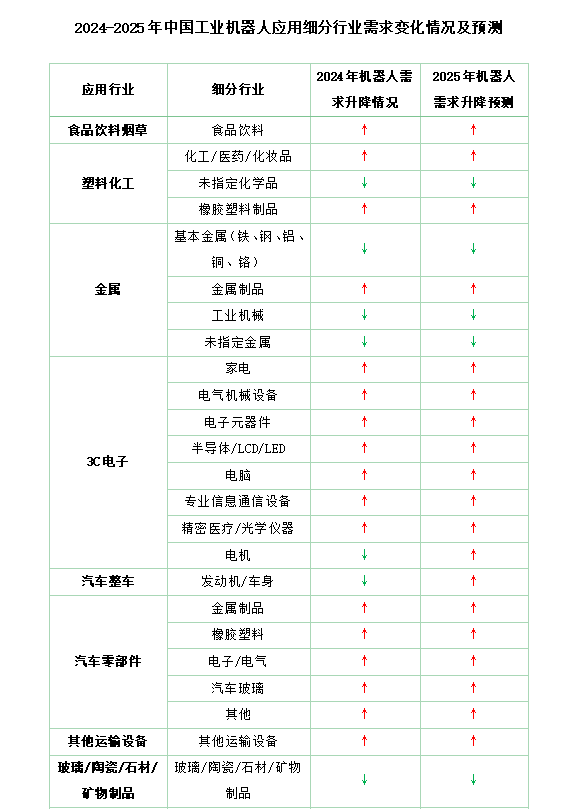

GGII預計2025年中國工業機器人市場銷量32.5萬臺,同比增長7.7%,相較于上一年增速有所提升。從工業機器人下游行業來看,三大基本盤(汽車及零部件、3C電子、新能源)中3C電子行業有望延續高景氣度,汽車行業預計相對穩健,新能源中鋰電行業有望弱復蘇,光伏行業預計延續承壓態勢。

綜合來看,結構性的分化仍將延續,對工業機器人需求而言,支撐作用略有增強。主要的判斷邏輯如下:

三、關于競爭格局

從競爭格局看,預計中國市場集中度將進一步提升,同時,行業洗牌和出清的閥門將加大。

毋庸置疑,中國工業機器人市場已開始進入競爭的深水區,國際與國產廠商之間的正面交鋒變得愈加頻繁,一方是以價換量的“簡單粗暴”打法,另一方是在份額與利潤之間做平衡的“端水”策略,隨著國際廠商本土化策略的不斷深入,通過導入國產零部件,為其主動降價提供了新的空間,從這個角度看,2025年的市場競爭無疑會更加白熱化,而國產廠商的壓力無疑也將加大。

確定性之外

新技術革命:以具身智能、人形機器人為代表的新技術正奔涌向前,過去工業機器人做不到或者做不好的場景,是否有了具身智能技術的加持有望迎來新的改變,這一點尚待時間的驗證。

客戶擁抱新技術與沿用成熟技術的博弈:2025年被稱為是人形機器人落地的“元年”,根據GGII近段時間的調研反饋來看,眾多制造業的頭部廠商對于導入人形機器人報以極大的期待與意愿,從一定程度上看,可以看做是對于新技術的積極擁抱(雖然人形機器人的能力距離真正的批量產業化應用尚有不小的差距)。

同時,對于以工業機器人、復合機器人為代表的既有產品技術,則更多表示出一定程度的遲疑,此刻,新技術與老技術之間的博弈開始具象化。

但歸根結底,制造業領域導入機器人本質都是一種投資行為,投資回報(ROI)的測算似乎很難規避,當前人形機器人享受到的需求紅利很大程度上是供需錯配造成的,當哪天人形機器人能力可以普遍滿足下游應用的需求,其供需邏輯將回歸理性與平和,ROI≤2年也將會是耳熟能詳的甲方規則。

關于高工機器人產業研究所(GGII):

高工機器人產業研究所(GGII)隸屬于高工咨詢公司,是一家專注于機器人產業市場研究與咨詢的第三方機構,研究覆蓋機器人產業鏈各個環節,涉及減速器、伺服系統、控制器、激光雷達、工業機器人、移動機器人、機器視覺、末端執行器、系統集成、鋰電專用設備、軟件系統等。GGII每年通過實地走訪和電話調研500家以上產業鏈企業,積累大量的市場信息和行業數據,為企業、金融機構和地方政府提供全方位咨詢服務。

行業數據服務:GGII走進產業鏈上中下游企業進行詳盡的行業調研,獲取大量的一手數據,通過對供應關系交叉核對、上下游驗證,形成聚焦核心零部件產銷量、機器人產業鏈產銷量、系統集成應用分布、下游行業需求分布等領域的完整產業數據庫體系,相關產業數據被IPO招股說明書、券商研報、第三方咨詢機構、專業媒體等廣泛采用。

定制化調研與咨詢服務:GGII通過長年不間斷地對產業鏈企業進行詳盡跟蹤調研,形成全面、深度、準確、權威的產業數據庫,為企業、金融機構和政府單位等,提供戰略咨詢、市場調研、業務與技術盡調等專業咨詢服務和行業報告。

政府產業發展顧問服務:高工機器人產業研究所(GGII)以專業的分析方法、深厚的產業研究基礎、豐富的產業資源,已為全國10多家地方政府和園區提供產業規劃、招商指引、企業對接、項目研判等咨詢服務。

IPO與金融咨詢服務:高工機器人產業研究所(GGII)金融咨詢服務重點聚焦于智能制造裝備及機器人產業鏈。主要服務包括:協助企業及券商撰寫IPO募投可行性研究報告;提供業務與技術分析;輔助券商針對招股書問詢時進行行業問題回答及論證。為企業的再融資、并購重組、銀行貸款等提供完整的盡調服務及可行性論證方案。

產業培訓服務:旨在幫助客戶快速了解和認知機器人&鋰電&儲能行業的發展態勢,挖掘潛在的商業和投資機會,GGII可提供針對機器人&鋰電&儲能等領域的相關產業培訓服務。

-

工業機器人

+關注

關注

91文章

3449瀏覽量

93772 -

機械手

+關注

關注

7文章

344瀏覽量

30228 -

AGV

+關注

關注

27文章

1433瀏覽量

42042

原文標題:GGII:關于2025年中國工業機器人市場的幾點確定性

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2024年中國RV減速器市場銷量分析

2024年中國弧焊機器人市場銷量分析

2025年機器人行業的五大趨勢

2024年中國新能源產業投資3.7萬億元

2024年中國智能投影市場銷量微增,品牌數量大幅上升

大臂展、大負載、具身智能……大族機器人2024年度關鍵詞回顧

持續深耕 堅守品質|法法易榮獲2024年中國充電設施行業質量金獎!

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

GGII預測:2024年中國工業機器人銷量略降

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

2024年中國折疊屏手機出貨量預計同比增52.4%

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

工商網監

工商網監

評論