全球半導體市場2020年開始復蘇 5G仍是發展主力

全球半導體市場2020年開始復蘇 5G仍是發展主力

當前,新一輪科技革命和產業變革正加速興起,5G技術正在快速普及,大數據、云計算、物聯網、人工智能等信息產業技術快速發展,將持續為半導體產業提供強勁市場需求,全球集成電路產業將迎來新一輪的發展機遇。2019年全球集成電路市場進入調整期,2020年雖然受到新冠肺炎疫情影響,但是全球市場復蘇的趨勢已經體現。

2019年全球半導體市場大幅萎縮

2019年由于全球固態存儲及智能手機、PC需求增長放緩,產品庫存高企,導致全球半導體需求市場下滑,存儲器市場價格滑坡。加上全球貿易摩擦帶來的市場不確定性增加,2019年全球半導體市場大幅萎縮,跌幅達到12%,是全球半導體市場近15年來的大跌幅,市場規模回落至4123億美元。

集成電路跌幅明顯,邏輯電路重回份額。半導體產品分為分立器件、光電器件、傳感器和集成電路四類。2019年集成電路產品市場規模為3333億美元,占全球半導體市場的80.8%,集成電路市場規模萎縮,跌幅超過15%。集成電路產品主要分為邏輯電路、存儲器、處理器、模擬電路四類,2019年市場規模分別為1065億美元、1064億美元、664億美元、540億美元,分別占集成電路市場份額的32.0%、31.9%、19.9%、16.2%。2019年全球存儲器電路市場頹勢明顯,跌幅達到32.7%;模擬電路市場跌幅為8.2%,邏輯電路市場跌幅為2.6%,處理器電路市場跌幅為1.2%。

光電器件與傳感器逆勢增長,分立器件小幅下降。2019年,分立器件市場規模小幅回落,跌幅為0.8%;光電器件市場強勢增長,增速達到9.5%;傳感器市場規模小幅上升,增速僅為0.7%。

亞太地區是主要消費市場,中國份額進一步提升。從區域結構來看,中國已經連續多年成為全球大的半導體消費市場,2019年中國市場份額占比高達到35%,美國、歐洲、日本和其他亞太地區分別為19.1%、9.7%、8.7%和27.5%。其中,美國市場份額較2018年大幅下滑,下降3個百分點,其他地區市場份額都較2018年有所增加。

全球主要市場規模均下降,美國下降幅度最大。從增速來看,2019年美國市場規模下降幅度明顯,跌幅高達23.7%,高于全球的11.7個百分點;其次是日本,跌幅也達到10%;歐洲、中國和其他亞太地區跌幅分別為7.4%、9.3%和8.8%。

通信坐穩市場交椅,計算機份額大幅下降。2019年,通信和計算機依舊占據全球半導體最大用量,市場份額分別達到33%和28.5%。受益于4G通信技術的普及和5G的應用,通信用芯片的份額占比從2010年的22.2%增加至2019年的33%。PC市場占有率不斷被智能手機、平板電腦等新興電子產品取代,電腦用芯片的市場占有率從2010年的40.9%下跌至2019年的28.5%。

汽車半導體市場份額增加,消費電子份額回暖。汽車半導體市場份額也逐年提升,市場占比從2010年的7.7%增加至2019年的12.2%。此外,隨著物聯網和人工智能進程的加速,消費電子市場有回暖趨勢,市場份額由2018年的12.3%增加至2019年的13.3%。

中國集成電路市場需求仍高于全球其他地區

中國集成電路市場規模10年來下降。2019年,由于全球存儲器價格走低,致使全球半導體行業景氣度降低。中國市場也表現疲軟,中國集成電路市場規模下滑,同比下降5.9%,下降幅度遠低于全球的12.0%,表明中國市場需求仍是高于全球其他地區。

集成電路進口額下降,出口額激增。2019年,中國集成電路進口額在連續三年的快速增長后開始下滑,進口額為3055.5億美元,同比下降2.1%。集成電路出口額連續三年激增,2019年突破1000億美元,同比增長20%。2019年中國集成電路進出口逆差為2039.7億美元,同比下降9%,為歷史上收窄。這表明國內集成電路企業水平不斷提高,市場份額在提升。

標準/專用產品占據主要市場份額。2019年,中國集成電路市場中標準/專用產品超越存儲器,市場份額占比達到31.3%,較2018年提升了5個百分點,市場規模也達到了4720.2億元,同比增長7%。這主要還是得益于消費電子和通信市場需求的增加。

存儲器市場大幅下跌,處理器市場保持正增長。2019年,存儲器價格走低導致國內存儲器市場大幅下滑,同比下降了27.2%,市場份額下降至26.1%,同比下降了7.5個百分點。MPU市場得益于處理器價格提升以及數據中心建設回暖等因素,獲得正增長,市場增速達到了10.1%。

邏輯電路成為增速快的產品門類。2019年,TWS耳機等IoT產品的火爆,使邏輯電路的需求量快速增長。同時中國工業從自動化向智能化發展進一步深化,智能儀表、智能監控、工業機器人等產品與領域的發展及應用推廣等都將極大促進工業控制類集成電路市場的發展,帶動了邏輯電路的出貨。2019年,邏輯電路規模982.2億元,同比增10.1%。

5G正式商用開啟通信市場新機遇。2019年,5G牌照正式發放,5G終端開始出貨。2019年全年,在中國5G商用2個月、發牌6個月的時間里,中國市場銷售將近1400萬部的5G手機,三大運營商年內建設的15萬座5G基站也奠定了中國是最大的5G市場。但是由于手機整體產量以及存儲器價格下降,通信市場依舊出現了下滑,同比下降了4.6%。

TWS耳機爆發,消費電子市場增長。2019年,TWS耳機成為消費電子市場的爆款,中國全年出貨量約為1.2億副。以藍牙耳機為首的IoT設備在2019年持續火熱,成為帶動消費電子市場發展的主要動力。2019年中國消費電子市場同比增長1.1%。

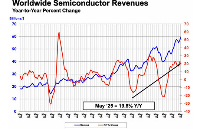

全球半導體市場2020年開始復蘇

2020年全年,全球半導體結束低迷迎來復蘇,預計2020年銷售額將增長3.3%,其中美國和亞太地區的銷售額將逐年增長,預計2020年增長率分別達到12.8%和2.6%。而歐洲和日本的銷售額將繼續下降,分別下降4.1%和4.4%。全球半導體市場增長預計將在2021年加速,歐洲、美國、日本和亞太地區都出現增長,預計全球市場將增長6.2%。

存儲器價格回升是市場增長主要動力。在經歷價格大幅下跌之后,2020年存儲器價格回升,預計銷售額將增長15%,再次成為市場份額最大的半導體產品,也成為全球半導體市場增長的主要動力。相反,2019年表現良好的分立器件、光電子器件和傳感器產品規模,預計在2020年出現不同程度的下滑,下降幅度分別達到6.6%、5.1%和2.1%。

異質集成與芯粒技術(Chiplet)成為行業龍頭發展熱點領域。眾多廠商選擇了異質集成技術延續摩爾定律,芯粒(Chiplet)技術是異質集成技術的一種,將復雜功能進行分解,開發出多種具有單一特定功能、可互相進行模塊化組裝的“小芯片顆粒”。這些“小芯片顆粒”一般都具備特定的完整功能。目前行業龍頭企業都已經積極布局芯粒技術,如臺積電的無凸起的系統整合單晶片技術以及英特爾的Foveros技術等。

摩爾定律在未來5年內依舊能持續下去。臺積電5nm制程將量產,3nm甚至2nm制程也都在龍頭代工的規劃中,這說明摩爾定律在未來5年里仍將延續,通過EUV圖案化方面的進展以及通過引入能夠實現邏輯標準單元縮放的新型設備架構來實現CMOS晶體管的密度遵循摩爾定律,高數值孔徑(high-NA)EUV光刻技術將可用于構筑該行業1nm節點的關鍵層。

新材料成為未來半導體技術突破的重點。在新材料的應用上,SiGe和Ⅲ-V族半導體的應用是有前景的技術,SiGe是FinFET結構的一個主要技術領域,尤其在7nm技術平臺上SiGeFIN技術能顯著提高器件性能。然而SiGe的defect的控制、納米尺度的電荷輸運機制等問題還需要解決。另外碳納米管材料在未來計算芯片上也有廣泛的應用前景,對于5nm節點的器件,碳納米管晶體管相對于FinFET晶體管更有優勢,但是需要解決其生長制造的波動性。還有二維(2D)材料也有非常好的應用前景。

5G通信技術是全球半導體產業發展的重要驅動因素。2019年是5G商用元年,正式開啟了5G時代,各類5G終端推向市場。但是5G終端滲透率還在低位,隨著5G各類應用的充分挖掘,應用場景不斷落地,5G應用終端在未來3至5年將持續放量。

汽車半導體為行業帶來機遇。汽車半導體領域是近年來增長為迅速的板塊,未來3~5年里會繼續保持這種趨勢,成為半導體收入的重要推動力。

大容量、高速率存儲時代即將到來。2020年,隨著5G技術的發展,全球數據量將迎來爆發性增長,進入ZB級數據時代。存儲行業向著更快、更大、更安全的方向持續發展,為Al芯片、模擬IC以及傳感器市場的發展帶來強勁的動力。

行業并購會向著多元化方向加速。未來三年內,頭部半導體企業會不同程度進行并購活動,收購主要在通信領域與未來汽車半導體行業進行,5G、汽車、人工智能和物聯網仍舊是行業投資熱點。

新冠肺炎疫情加速社會進入數字環境,遠程會議、在線教育、智慧醫療、無接觸智能零售等新業態加速部署和發展。智能應用井噴式爆發,“數字化競爭”變成商業競爭的基礎邏輯,從而推動整個商業社會數字化進程的加速。數字化進程有助于加速云計算技術的應用,AI和混合云將成為未來的關鍵技術被大量使用。

物聯網為半導體增長帶來希望,智能邊緣成為趨勢。預計到2025年,全球物聯網設備數量將達到1000億臺,而未來超過70%的數據和應用將在邊緣產生和處理,邊緣市場正在快速崛起。未來的物聯網系統一定是邊云協同的系統,讓物聯網在邊緣具備數據采集、分析計算、通信以及智能功能,與云中心形成分布式的有機整體,讓數據在邊云協同中展現出蓬勃活力與價值。

-

邏輯電路

+關注

關注

13文章

502瀏覽量

43341 -

存儲器

+關注

關注

38文章

7652瀏覽量

167396 -

摩爾定律

+關注

關注

4文章

640瀏覽量

79873 -

物聯網

+關注

關注

2931文章

46250瀏覽量

392505 -

5G技術

+關注

關注

8文章

533瀏覽量

19023

發布評論請先 登錄

全球半導體市場持續增長 2025年5月銷售額達590億美元

蘇州芯矽科技:半導體清洗機的堅實力量

2026年全球半導體市場或將暴跌34%

全球半導體市場2024年預計強勁復蘇

中國5G發展成就顯著

半導體行業溫和復蘇:技術與市場需求驅動未來增長預期

芯聯集成:抓住半導體復蘇機遇,三條增長曲線驅動業績飆升

全球芯片市場傳來新動向

全球半導體行業迎來強勁復蘇,AI浪潮成關鍵驅動力

2024年全球半導體預測超6100億美元!中國半導體半年成績單出爐,深圳設計業亮眼

工商網監

工商網監

評論