明微電子三度闖關IPO,業績劇烈波動

明微電子三度闖關IPO,業績劇烈波動

集微網消息 作為LED驅動芯片老牌企業,明微電子正在開啟第三次IPO之路。目前明微電子科創板上市申請已獲受理,進入問詢階段。據了解,明微電子曾經在2011年、2017年申請上市,但由于業績、關聯交易等問題而宣告失敗。那么,明微電子第三次向A股發起沖擊,是否意味著已經完全掃除之前的障礙?

據筆者查詢發現,明微電子在業績波動劇烈,市場占有率較低,且產品單價持續下降的情況下,其毛利率仍高于同行企業,加上產品設計出現瑕疵導致銷量下降以及關聯交易等問題并未得到改善,其三度闖關IPO的底氣又在哪里?

三度闖關IPO,業績劇烈波動

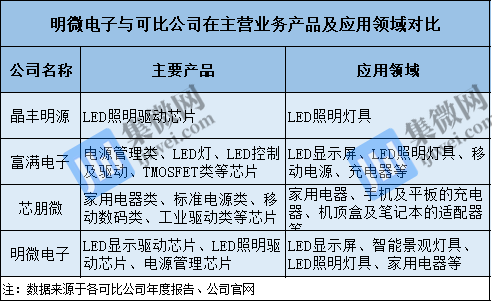

招股書顯示,明微電子是一家主要從事集成電路研發設計、封裝測試和銷售的高新技術企業,公司一直專注于數模混合及模擬集成電路領域,產品主要包括LED顯示驅動芯片、LED照明驅動芯片、電源管理芯片等,產品廣泛應用于LED顯示屏、智能景觀、照明、家電等領域。

由于LED驅動芯片本身門檻不高,從事該領域的企業較多,市場競爭較為激烈。目前A股從事LED驅動芯片的企業有晶豐明源、士蘭微、富滿電子等,境外上市企業有東芝、恩智浦、積聚科技等。

相比之下,作為沖擊A股的后來者,明微電子在行業中的影響力難以與晶豐明源、士蘭微等比肩,而這已是其三度闖關IPO。早在2011年1月12日,明微電子正式接受上市輔導,不過此次申報于2012年2月撤銷,原因為盈利不佳;2012年2月16日,證監會就公布了明微電子終止審查。

2017年6月,明微電子再次開啟上市征程,擬沖刺創業板,計劃募集4.57億元投資于新一代LED顯示屏驅動芯片研發及產業化、智能照明處理器研發及產業化和集成電路封裝項目,但在2018年2月上會審核時其IPO被否。

據當時審核結果公告顯示,發審委要求明微電子對主要產品銷售單價呈下降趨勢,綜合毛利率持續上升的原因及其合理性作出解釋,同時,其第一大經銷商客戶為前員工親屬所創辦的公司等問題也受到了關注。

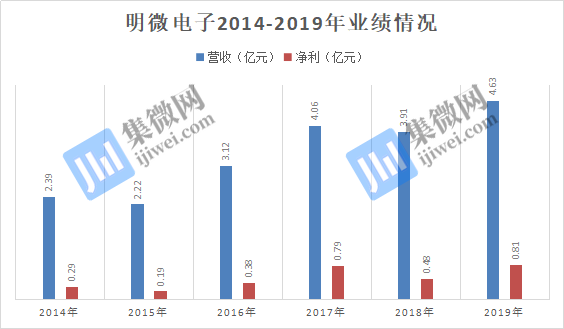

從明微電子前兩次IPO失敗的案例來看,其經營業績是主要因素。據筆者統計數據顯示,近6年明微電子的營收出現較大的波動。2014-2019年,明微電子的營收分別為2.39億元、2.22億元、3.12億元、4.06億元、3.91億元、4.63億元。可以看出,其在2015年、2018年營收出現明顯的下滑。

凈利潤方面同樣如此,2014年明微電子凈利潤為0.29億元,到2015年下降到0.19億元;2017年其凈利潤達到0.79億元,到2018年下降至0.48億元,多次出現暴跌狀態。

值得注意的是,明微電子經營業績出現較大的波動,與其照明驅動類芯片單價持續下降以及新技術跟不上有很大的關聯。

據招股書顯示,2017-2019年,明微電子照明驅動類芯片平均單價分別為0.2144元/顆、0.1787元/顆、0.1493元/顆,平均單價逐年下降。從下面圖表可知,明微電子SM2XX82、SM2XX13、SM2XX18、SM2XX96等主要產品價格均出現不同程度的下滑。

明微電子主要型號照明驅動類芯片產品銷售單價及占比情況

對于照明驅動類芯片價格出現持續下滑的問題,明微電子的解釋是LED照明行業間競爭相對激烈,照明產品終端價格持續下滑,由于公司下游客戶對芯片價格相對較為敏感,為保持相應市場份額,公司在芯片成本優化的基礎上進行降價調整。

與之類似的是,明微電子電源管理芯片價格也整體下滑。從2017年0.3954元/顆,到2018年0.3637元/顆,再到2019年的0.3464元/顆,出現逐年下降的趨勢。

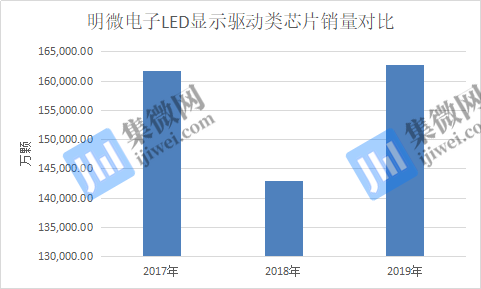

而在LED顯示驅動類芯片方面,盡管其產品價格穩步上升,但由于產品設計出現問題,導致銷量下滑。2017-2019年,該系列產品銷量分別為161,674.44萬顆、142,971.62萬顆、162,804.37萬顆,可以看出其2018年銷量出現明顯下滑,而且,相較于2017年,2019年該系列產品銷量并未出現明顯的增長。

對此,明微電子的解釋是,2017年公司首次與TowerJazz開展合作,嘗試一款芯片的生產工藝從8寸晶圓升級到12寸,原計劃在2018年上半年正式量產推廣。由于此為公司首款由8寸晶圓升級到12寸晶圓的新品,其工藝流程和器件參數、電路和版圖設計需求等方面與8寸晶圓相比均有較大調整,該新品在前期小批量試產交由客戶后發現存在一定設計瑕疵,最終導致未能如期研發成功并正式量產推出市場,導致公司2018年顯示驅動芯片銷售收入未達預期。

市占率較低 毛利率卻高于同行

據了解,明微電子的主要產品為LED顯示驅動芯片、LED照明驅動芯片等。報告期內兩類LED驅動類產品占主營業務收入的比例分別97.58%、97.51%和97.70%,產品結構較為單一,集中在LED產品應用領域。

其中,在LED顯示驅動芯片領域,目前市場上參與競爭的主要企業有聚積科技(中國臺灣)、集創北方、富滿電子等;在LED照明驅動芯片領域,目前市場參與競爭的主要企業有晶豐明源、士蘭微等。

在LED顯示驅動類領域,從明微電子與可比公司在細分市場的收入及其增長率來看,明微電子營業收入規模高于富滿電子,但復合增長率低于富滿電子。明微電子稱,這主要是富滿電子于2017年上市后,資金實力增強,于2018 年和2019年度采取降價策略搶占更多市場份額。

在LED照明驅動類領域,與晶豐明源相比,明微電子在該系列產品的收入規模較小,同時其收入波動較大。這與產品單價持續下降有很大的關聯,但在產品單價持續下降的情況下,明微電子的LED照明驅動類芯片銷售量并未顯著增加,導致其2018年該系列產品營收出現下滑。

與芯朋微相比,明微電子在電源管理芯片規模還是非常小。明微電子稱,目前公司主要將資源聚焦在LED驅動芯片,其所生產電源管理芯片暫限于家用電器或LED驅動芯片的配套產品。

在市場占有率方面,富滿電子的LED顯示驅動類芯片市場占有率約為5%;而明微電子該系列產品的市場占有率約為9%,明微電子的市占率略高于富滿電子。據了解,該產品市場占有率是根據2016-2018年平均收入計算,2016 - 2018年,富滿電子LED控制及驅動類產品平均收入1.49億元,明微電子LED顯示驅動類平均銷售收入為2.67億元。

近年來,隨著富滿電子的快速發展,其LED顯示驅動類芯片銷量迅速提升,故市場占有率也隨之快速提升。而明微電子2017-2019年顯示屏驅動類芯片的銷售量分別為140,713.73萬只、120,654.70萬只、142,520.84萬只,可以看出其銷量并未明顯增加,而在2018年還出現明顯的下滑。總的來說,目前富滿電子的市占率與明微電子的差距明顯縮小。

更重要的是,在LED顯示驅動芯片領域,集創北方當屬行業龍頭。可見,明微電子在LED顯示驅動類芯片領域不僅面臨著上市公司富滿電子激烈的市場競爭,同時,集創北方、聚積科技等公司的快速發展,也給明微電子帶來不小的市場壓力。

此外,在LED照明驅動類芯片方面,明微電子的市場占有率僅為3.75%,而晶豐明源的市場占有率達到28.28%。可以看出,明微電子的市占率遠遠低于晶豐明源。值得注意的是,明微電子的產品基本還是通用LED照明驅動類芯片,而晶豐明源的產品包括通用LED照明驅動芯片和智能LED照明驅動芯片,隨著各種照明電器朝智能化發展,通用照明市場需求或受到影響,從而影響通用LED照明驅動芯片市場需求。若市場需求下滑,或不利于明微電子業務的發展。

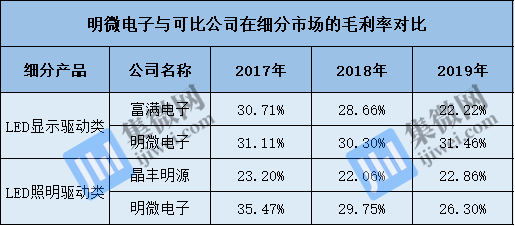

盡管LED驅動類產品市場占有率相對較低,但其毛利率仍遠高于同行公司。2017-2019年,明微電子LED顯示驅動類芯片的毛利率分別為31.11%、30.30%、31.46%,而富滿電子同類產品毛利率分別為30.71%、28.66%、22.22%。可以明顯看出富滿電子的毛利率出現逐年下降,而明微電子毛利率卻保持著較高的水平。而在LED照明驅動類芯片方面,晶豐明源的毛利率分別為23.20%、22.06%、22.86%;而明微電子同類產品的毛利率分別為35.47%、29.75%、26.30%,盡管其毛利率出現逐年下降,但仍遠高于晶豐明源。

行業人士表示,未來隨著更多IC設計廠商的進入LED市場,以及競爭對手利用其品牌、技術、資金優勢持續加大該領域的投入,明微電子的產品將面臨更加激烈的市場競爭,其產品毛利率或將出現下滑;同時,明微電子未來產品研發設計、工藝升級或客戶開拓未及預期,其市場份額和銷售額將可能會被擠壓,公司的經營業績也將會受到影響。

-

集成電路

+關注

關注

5425文章

12061瀏覽量

368475 -

ipo

+關注

關注

1文章

1240瀏覽量

33677 -

明微電子

+關注

關注

1文章

24瀏覽量

7559

原文標題:【IPO價值觀】業績劇烈波動 明微電子三度闖關IPO底氣何在?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

天馬微電子發布2025年半年度業績預告

三星電子業績下滑,這個“鍋”誰來背?

SGS授予明微電子AEC-Q100認證證書

歌爾微電子計劃在港股主板上市

數字化賦能!德明利智能制造基地榮獲三級成熟度評估認證

希荻微電子榮獲“2024年度優秀供應商”稱號

長光衛星IPO闖關兩年失敗!衛星通信市場需求變動,上市企業業績兩極分化

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

工商網監

工商網監

評論