國產鋰電池電解液性能逐步提升,動力電池需求帶動鋰電池電解液增長

國產鋰電池電解液性能逐步提升,動力電池需求帶動鋰電池電解液增長

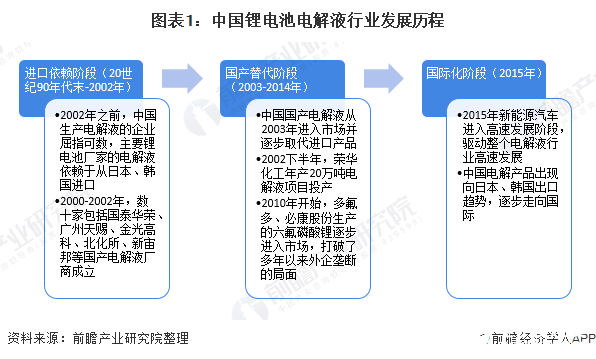

——國產化率提升,并逐漸走向國際

鋰電池電解液是鋰電池的“血液”,是離子傳輸的載體,在正負極之間起到傳導鋰離子的作用,為鋰離子提供一個自由脫嵌的環境,是鋰電池的關鍵組件之一。中國鋰電池電解液行業經歷了進口依賴、國產替代和國際化階段,經過不斷的發展,中國企業生產的鋰電池電解液性能逐步提升,獲得了業內的普遍認可,國產化率穩步提升,并逐漸走向國際。

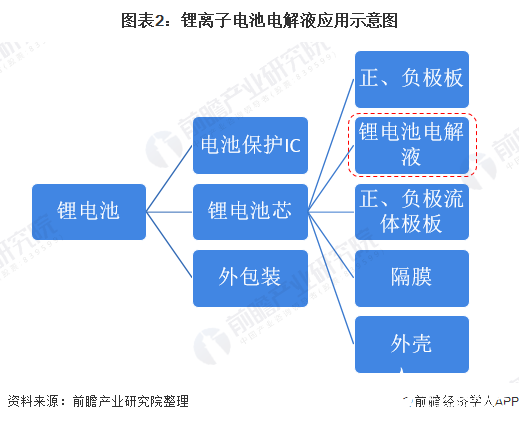

電解液是鋰離子電池的四大主要組成部分之一,是實現鋰離子在正負極遷移的媒介,對鋰電容量、工作溫度、循環效率以及安全性都有重要影響。通常電解液占電池重量和體積的比重分別為15%、32%,其對純度及雜質的含量要求非常高,生產過程中需要高純的原料以及必要的提純工藝。

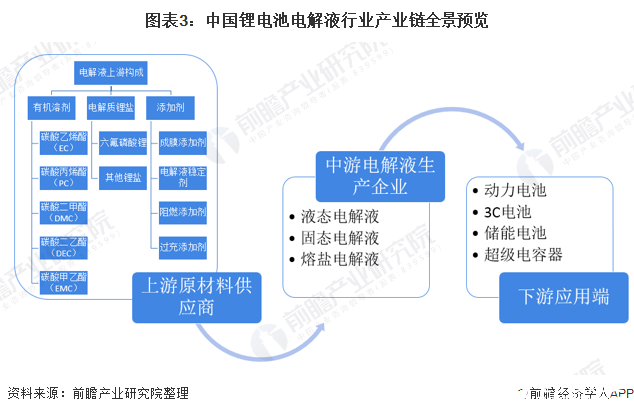

——產業鏈全景圖

中國鋰電池電解液行業產業鏈主要分為三部分:產業鏈上游參與者為有機溶劑(以EC和DMC為主)、電解質鋰鹽(六氟磷酸鋰為主)及添加劑等原材料供應商,產業鏈中游環節主體為電解液生產企業,產業鏈下游是鋰電池生產企業,其應用端對應領域為動力電池、3C電池、儲能電池及超級電容器等。

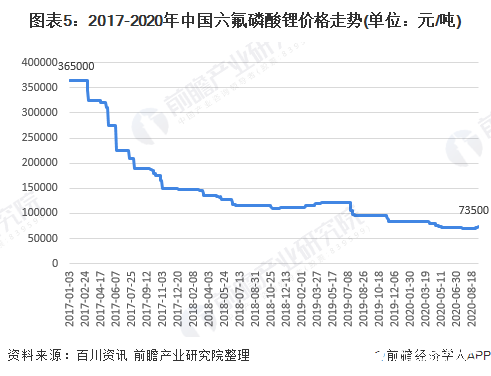

——上游:六氟磷酸鋰價格下降

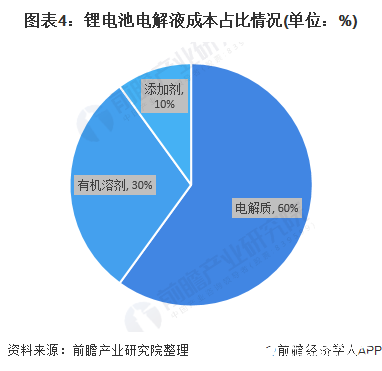

鋰電池電解液行業上游為有機溶劑、電解質鋰鹽及添加劑等原材料供應商。其中,電解質是最核心的組成部分,約占電解液原材料成本的60%,有機溶劑約占30%,添加劑約占10%。其中六氟磷酸鋰是電解液的核心原材料,其成本約占整個電解液生產成本的40%左右。

因為六氟磷酸鋰(LiPF6)在電解液總成本中占比較高,因此電解液價格主要受六氟磷酸鋰(LiPF6)價格影響,歷史上電解液價格走勢和六氟磷酸鋰(LiPF6)價格走勢基本同步。

國內六氟磷酸鋰產業化始于2008年,隨著技術成熟與進步以及下游電解液需求急劇擴張,行業產能規模極具擴張,2016年六氟磷酸鋰價格達到階段峰值,新進入企業的數量也達到高峰期。2017年后,電解液價格持續下降。2017年初,六氟磷酸鋰電解液價格為36.5萬元/噸,至2020年9月7日,價格下降至7.35萬元/噸。

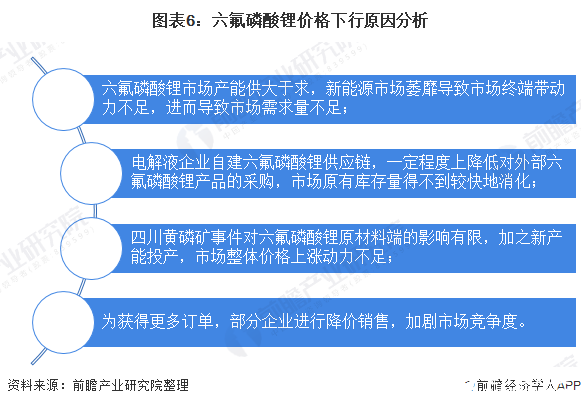

六氟磷酸鋰價格下行主要原因有:

——需求端:動力電池需求增長,帶動鋰電池電解液出貨量增長

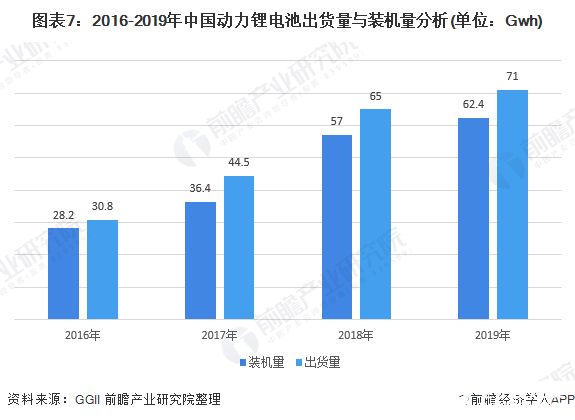

動力鋰電池是電解液的主要應用領域,動力鋰電池電解液的終端應用主要為新能源汽車、電動工具、航空航天和醫療等領域。新能源汽車產業是國家戰略性新興產業之一,正處于成長階段,發展形勢較好。高工產研鋰電研究所(GGII)調研數據顯示,2019年中國動力電池出貨量為71GWh,同比增長9.2%。

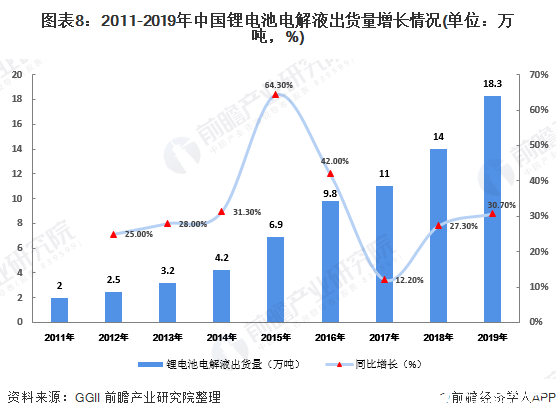

國內動力電池出貨量增長帶動動力型電解液出貨量增長。高工鋰電調研顯示,2019年中國電解液出貨量18.3萬噸,同比增長30%。出貨量增長原因除國內動力電池增長以外,還有如下原因:1)日、韓動力電池企業2019年受終端車企拉動,出貨量增量明顯,以新宙邦、國泰華榮、天賜等為代表的企業對日韓電池企業出口量增加;2)通訊儲能市場增速明顯,帶動儲能電解液出貨量增幅較大;3)鋰電輕型車、電動工具等小動力市場進入快速發展期,對鋰電池需求快速上升。

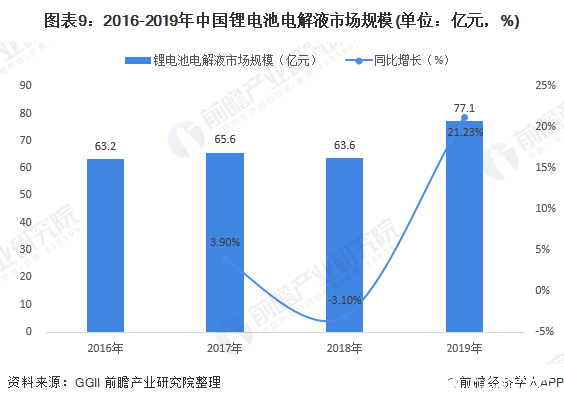

——市場規模:電解液價格下降,市場規模增速不及出貨量

GGII數據顯示,2018年國內電解液市場規模為63.6億元,同比下降3.1%,電解液價格大幅下滑,導致產值增速低于出貨量增速,導致電解液市場規模下降。2019年國內電解液市場規模為77.1億元,同比增長21.23%,電解液市場毛利進一步降低。

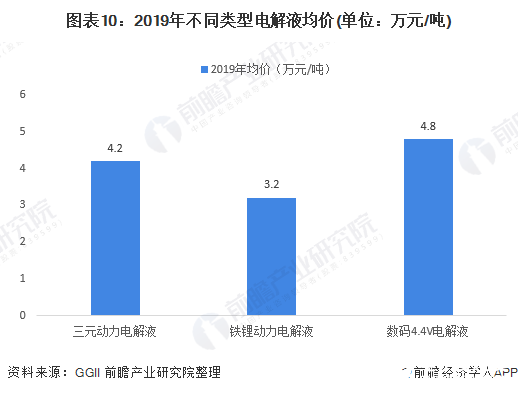

2019年電解液市場出現增量不增值的主要原因為電解液價格持續下降造成。分類別看,2019年,三元動力電解液均價為4.2萬元/噸,鐵鋰動力電解液均價為3.2萬元/噸,數碼4.4V電解液均價為4.8萬元/噸,均較2018年有所下降,原因為:1)六氟磷酸鋰價格在2019年開年以來整體價格呈下降走勢,其價格與電解液成本正相關。2)新補貼政策的實施導致下半年新能源汽車市場增長不及預期,進而倒逼電解液企業降價銷售。

中國鋰電池電解液行業競爭格局

——企業競爭格局:市場集中度有所上升

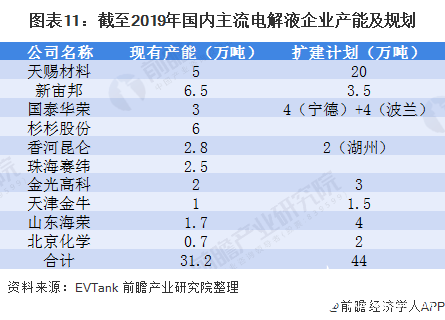

國內電解液廠商包括新宙邦、天津金牛、杉杉股份、珠海賽緯電子、廣州天賜等企業,其產品涵蓋了高、中、低端市場,基本滿足中國鋰離子電池電解液生產的需要,并有部分出口。截至2019年末,國內前十大電解液廠商產能合計31.2萬噸,產能利用率仍處于較低水平,但已有一定回升。

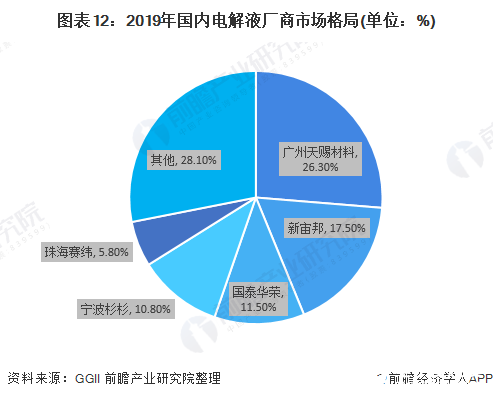

從競爭格局角度分析,2019年出貨量排名前三的企業分別為廣州天賜材料、新宙邦和國泰華榮,市場占比分別為26.3%、17.5%和11.5%。2019年中國電解液TOP6企業市場份額達到77.3%,同比提升4個百分點。市場集中度相比2018年提升的主要原因包括:1)以新宙邦、國泰、天賜等為主的電解液企業受LG、松下、村田等海外電池企業帶動,增量明顯;2)國內動力電池、數碼鋰電池環節集中度提升,其供應鏈主要來自于各環節排名靠前企業,因此電池端帶動電解液端的集中度提升;3)2019年鋰電輕型車、電動工具、TWS數碼等領域增長較快,一定程度上促進電解液企業集中度的提升(主流電解液企業均有合作)。

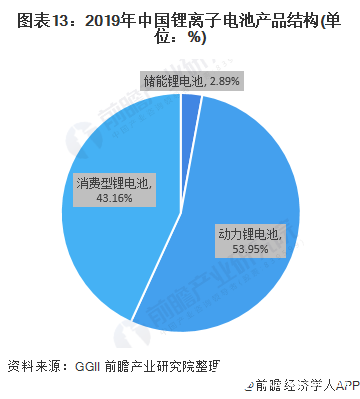

——下游應用格局:動力鋰電池為主要應用領域

鋰電池電解液的下游應用領域主要為動力電池、3C電池、儲能電池及超級電容器。從下游鋰電池的產品應用結構來看,動力鋰電池為主要應用領域,2019年出貨量占比達53.95%;儲能用鋰離子電池在2019年的出貨量達到了3.8GWh,占鋰離子出貨量的2.89%;消費型(3C)鋰電池出貨量為56.8GWh,占鋰離子出貨量的43.16%。

中國鋰電池電解液行業發展前景及趨勢分析

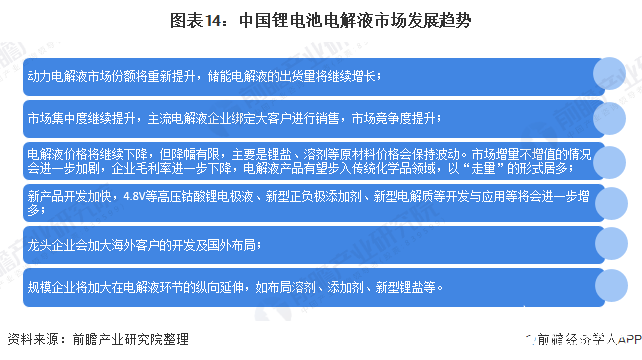

——發展趨勢:龍頭企業發展較快,競爭進一步加劇

未來三年,電解液市場變化將主要表現在以下幾方面:

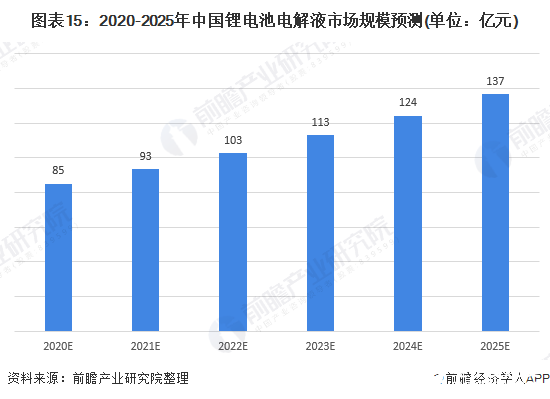

——發展前景:市場規模增速仍將低于出貨量增速

2019年鋰電池電解液出貨量增速達30%,市場規模增速為21.23%,市場規模增速低于出貨量增速。隨著電解液價格持續下降,市場增量不增值的情況會進一步加劇。據此,前瞻預計2020年電解液市場規模將突破85億元,2025年將達到137億元以上。

責任編輯:gt

-

鋰電池

+關注

關注

260文章

8385瀏覽量

175390 -

動力電池

+關注

關注

113文章

4594瀏覽量

79195 -

電容器

+關注

關注

64文章

6583瀏覽量

102138

發布評論請先 登錄

DIY一款船用鋰電池的思路

鋰電池熱失控原理及安全檢測技術解析

一次性鋰電池為什么不能充電?一文講清!

鋰電池充電器和鉛酸電池充電器怎么區分?有和不同?

朗凱威鋰電池組生產廠家全面解析:圓柱鋰電池和軟包鋰電池哪個壽命長?

水系電解液寬電壓窗口設計助力超長壽命水系鈉離子電池

工商網監

工商網監

評論