美國廠商收購以色列芯片企業幾乎成為“標配”?

美國廠商收購以色列芯片企業幾乎成為“標配”?

當今的全球芯片市場,如果按照地理位置劃分的話,大體可以歸為六大地區,這也是知名機構IC Insights的劃分方式,具體包括:美國、歐洲、日本、韓國、中國臺灣和中國大陸。然而,最近幾年,以色列成為了既以上這六大地區之后,冉冉升起的第七大芯片產業板塊。雖然該地區的芯片廠商大都是Fabless,且公司規模和排名在全球范圍內并不突出,但憑借它們技術的前瞻性和深厚的功底,特別是在人工智能(AI)方面,總能引起全球芯片界,特別是大牌廠商的關注,從而成為一道亮麗的風景。

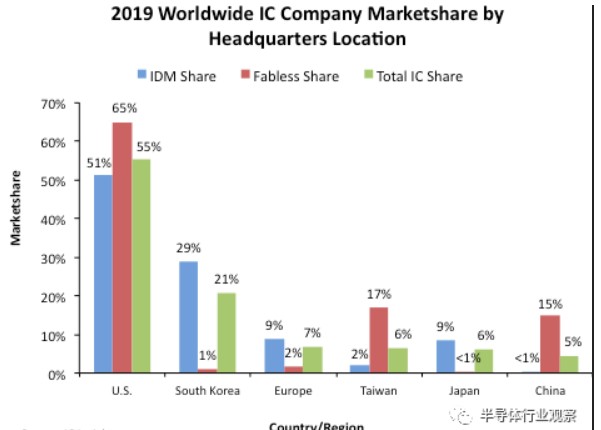

而近些年以色列芯片業的崛起,正好趕上全球芯片界,特別是歐洲和美國芯片市場的整合期,這也是以色列芯片廠商備受關注的一個重要原因。在全球范圍內,無論是IDM,還是Fabless,美國和歐洲的綜合實力是最強的,而韓國情況有些特殊,如下圖所示,這是IC Insights給出的2019年按地區劃分的六大芯片市場,韓國雖然排在第二,但這主要是因為三星和SK海力士這兩家知名的存儲芯片廠商貢獻的銷售額,不考慮存儲器的話,美國和歐洲依然是最強的。

作為最強大的兩大地區,美國和歐洲同時也是芯片歷史最悠久的,相對于其它地區,發展得也最成熟,而也正是因為如此,發展的潛力和速度也就不如新興地區。在這樣的背景下,要持續發展,就需要出現一些較大的變化,才能刺激發展,并購就成為了一項重要手段。

無論是在2015和2016年出現的全球半導體業并購狂潮,還是之后三年里的并購案例,大都集中在歐洲和美國,而且并購對象也大都是美國和歐洲的芯片企業,除此之外,美國芯片廠商還特別鐘愛以色列的Fabless,近幾年的焦點并購案中,美國廠商收購以色列芯片企業幾乎成為了“標配”。

而在所有這些并購案當中,總體來看,收購方可以分為邏輯芯片廠商和模數混合芯片廠商,顯然,邏輯芯片廠商更看重數字芯片標的,而模數混合芯片廠商更看重模擬芯片標的。

數字芯片龍頭不謀而合

邏輯芯片廠商主要集中在美國,特別是各領域龍頭級別的企業,更是非美國莫屬,最有代表性的就是英特爾、英偉達和賽靈思這三家。

英特爾是PC和服務器CPU霸主,英偉達則是GPU和服務器AI算力霸主,近些年,這兩家公司的業務和新聞時常交織在一起,最近,英偉達的市值一度超過了英特爾,在芯片資本市場登頂。

在業務擴展和并購方面,這兩家都非常青睞以色列的新興芯片企業。英特爾先后收購了汽車處理器芯片廠商Mobileye和AI芯片廠商Habana Labs,另外,就是更早期收購了全球FPGA兩強之一的Altera。當然,英特爾這些年收購的企業不止這幾家,但這三起并購案最具代表性,體現了其對數字芯片的熱衷,而且兼顧傳統和新興應用。

英偉達近幾年最大的一起并購案就是斥資69億美金收購了以色列芯片廠商Mellanox。Mellanox以InfiniBand和以太網產品聞名,通過對其并購,英偉達可以進一步加強其在數據中心領域的競爭力和地位。實際上,這也正是英特爾想要的,因為在Mellanox的追求者當中,英特爾也是重要一員,但最終該熱門標的還是選擇了英偉達,這在客觀上平衡了英特爾和英偉達在數據中心應用領域的競爭實力。

而FPGA霸主賽靈思也更加關注邏輯芯片,特別是與FPGA具有很高匹配度的AI廠商,中國的深鑒科技就是在這樣的背景下被賽靈思購至麾下的。

總體來看,在邏輯芯片領域,收購方大都集中在美國,而被收購方更多地出現在了美歐之外的新興地區。

模擬芯片業集中度不斷提升

與數字和邏輯芯片并購整合情況有所不同,在全球范圍內,模擬芯片廠商的合并重組主要在歐洲和美國廠商之間進行。

歐洲派

歐洲的三大芯片企業英飛凌、意法半導體(ST)和恩智浦(NXP)都是模擬或模數混合芯片企業。

這三家當中,整體實力最強的是英飛凌,而且是純正的模擬芯片廠商,為了提升和鞏固其歐洲霸主地位,英飛凌頻頻發起對模擬和模數混合芯片廠商的并購,而且標的幾乎全部來自美國。這也從一個側面說明美國模擬芯片整體實力之強、數量之多。

具體來看,2015年1月,英飛凌完成對美國國際整流器公司 (International Rectifier) 的收購。該并購為英飛凌增加了更多電源管理系統技術,進一步加強了其在功率半導體方面的優勢,并整合了第三代化合物半導體(即氮化鎵)領域的先進技術。

另外,就是對賽普拉斯的并購,金額達100億美元,這筆交易對英飛凌的互補性更強,因為賽普拉斯強在MCU、存儲和互連技術,而英飛凌的功率半導體獨步天下。而在應用層面,兩家在汽車電子方面不謀而合。

英飛凌在2016年7月發起了以8.5億美元現金從美國LED大廠Cree手中收購其Wolfspeed Power &RF部門這一項目,不過,這筆被英飛凌寄予厚望的交易因遭CFIUS的阻撓而終止。此外,英飛凌收購意法半導體的傳聞持續了多年,而早在2007年,還傳聞意法半導體要收購英飛凌。

歐洲另一芯片大廠NXP在過去多年里的并購重組動作也不少。首先是2015年,NXP以118億美元收購了美國的Freescale(飛思卡爾),一舉成為了MCU和汽車半導體霸主。

2019年5月,NXP宣布以17.6億美元收購Marvell的無線連接業務,涉及的主要產品線是Marvell的Wi-Fi和藍牙等連接產品。NXP進行這一收購,主要是為了補強其在工業和汽車領域的無線通信實力。

此外,NXP還將兩個產品線出售給了中國資本建廣資產,分別是其RF Power部門,以及標準產品業務(安世半導體)。還有,匯頂科技以1.65億美元收購了NXP的音頻應用解決方案業務(Voice and Audio Solutions,簡稱VAS),據悉,NXP的VAS解決方案主要用于智能手機、智能穿戴、IoT等領域,而手機是其主要應用場景。

相對于英飛凌和NXP,過去幾年意法半導體在并購市場的動作較少。在芯片領域,印象深刻的也就是收購Norstel 55%股權,用以布局SiC。不過,這筆收購所涉及的金額較小,無法與英飛凌和NXP的相比。

總體來看,歐洲三強當中,英飛凌為了龍頭位置大肆并購,而ST相對穩健,NXP雖然也有重量級的收購(Freescale),但最近幾年出售的業務似乎大于購入的業務。這種狀況也符合這三家廠商的排名順序,即英飛凌在前,NXP在后,ST居中。

美國派

相對于歐洲,美國的模擬芯片廠商數量和綜合實力更高一籌,且近幾年的并購案例頻出,而且幾乎都是美國本土企業之間的整合。

全球模擬芯片龍頭德州儀器(TI)是通過并購逐步上位的典型代表,特別是,2000年以76億美元收購了模擬芯片廠商Burr-Brown,2011年又斥資65億美元收購了美國國家半導體(NS),自那以后,一直到今天,TI再沒有進行過大的并購,但這些足以推動該公司成為模擬芯片業的霸主了。

ADI是另一大模擬芯片廠商,其在過去幾年時間里進行過多起并購,但最具代表性的有三起,標的分別是Hittite Microwave,Linear,以及本周對外宣布的Maxim。

收購Hittite,使ADI的射頻技術不再局限于6GHz以下,實現了從0到110GHz RF頻段、微波頻段、毫米波頻段的全頻段覆蓋;斥資148億美元收購Linear,使得ADI在電源IC領域如魚得水,該項并購也使得ADI躍升為全球排名第二的模擬芯片廠商;對Maxim的收購具有較強的互補性,因為Maxim在高可靠性的汽車和數據中心市場實力很強,而ADI在工業,通信和數字醫療市場的實力突出。

除了TI和ADI之外,美國的另外兩家全球排名前十的模擬芯片廠商安森美和Microchip近幾年也有重磅收購。安森美最著名的一起并購就是于2016年9月宣布將飛兆半導體(仙童)收至麾下,使其在功率半導體領域的地位更進一步。

Microchip有兩筆并購案最值得關注,分別是Atmel和Microsemi。這三家都是標準的模數混合芯片廠商,技術與產品可以實現強強疊加。

總之,無論是歐洲,還是美國,模擬芯片廠商的整合趨勢非常明顯,且收購方無論是歐洲企業,還是美國企業,標的大都是美國企業。可見,美國的模擬和模數混合芯片產業正處在高度整合階段,而且今后很可能繼續延續下去。

看來,歐洲和美國在全球模擬芯片業的統治地位會更加穩固了。

歐美與亞洲不同

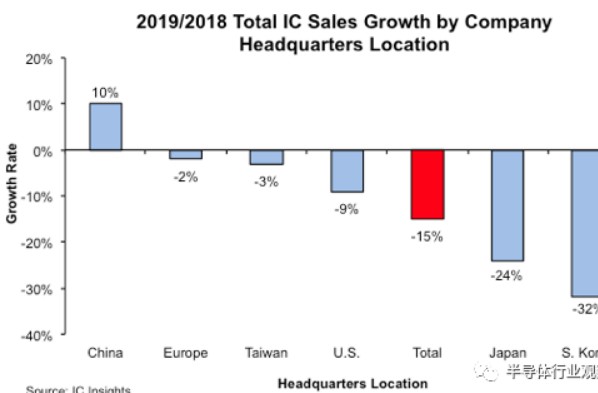

下圖所示為IC Insights給出的全球六大地區2019年芯片元器件營收同比增長情況,由圖可見,中國大陸實現了正增長,而其它幾個地區都是負增長,這也很好理解,因為中國大陸是新興增長地區,發展潛力大。比較而言,韓國同比下降幅度最大,這主要是因為三星和SK海力士營收主要倚仗存儲芯片,而非邏輯和模擬芯片。

圖中,歐洲和美國居中,同比變化幅度在六大地區中處于中位,這也從一個側面說明歐洲和美國在全球芯片(特別是邏輯和模擬芯片)市場已經發展到較高水平,處于穩定發展階段,受各種市場因素的影響相對較小,使得它們年營收同比變化相對較為溫和。

穩定是優點,但從另一個角度來看,圖中也透露出一絲不溫不火的發展狀態。而要在這種發展水平上更上一層樓,并購重組是一個最直接、有效的手段。而從美國對世界各地先進邏輯和數字芯片業務的收購,以及美國和歐洲模擬芯片業務的不斷“內部消化”情勢來看,它們似乎正在進一步擴大與亞洲邏輯和模擬芯片業的領先優勢。

責任編輯:tzh

-

芯片

+關注

關注

456文章

51241瀏覽量

427473 -

IC

+關注

關注

36文章

5986瀏覽量

176270 -

人工智能

+關注

關注

1796文章

47734瀏覽量

240391

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論