") 未來3-5年 邊緣計算會是下一個百億藍海市場

未來3-5年 邊緣計算會是下一個百億藍海市場

邊緣計算(Edge Computing)是5G網(wǎng)絡架構中的核心環(huán)節(jié),是指在靠近物或數(shù)據(jù)源頭的網(wǎng)絡邊緣側,融合網(wǎng)絡、計算、存儲、應用等核心能力的分布式開放平臺。

邊緣計算可以作為聯(lián)接物理和數(shù)字世界的橋梁,使能智能資產(chǎn)、智能網(wǎng)關、智能系統(tǒng)和智能服務。典型應用場景包括5G應用、AR/VR、無人機、醫(yī)療保健和智能交通等。

作為云計算的延伸概念,當前邊緣計算處于產(chǎn)業(yè)起步階段,產(chǎn)業(yè)界各方仍然在積極探索其成熟的商用部署模式。

從邊緣計算發(fā)展歷程來看,2016年11月華為、沈陽自動化研究所、中國信通院、英特爾、ARM和軟通成立邊緣計算產(chǎn)業(yè)聯(lián)盟(ECC)。

2017年全球性產(chǎn)業(yè)組織工業(yè)互聯(lián)網(wǎng)聯(lián)盟IIC成立工作組定義邊緣計算參考架構。

2018年10月,ECC成員200+,院士3人,行業(yè)專家50+,覆蓋研究機構,運營商,生產(chǎn)制造商,智慧城市,能源/電力等領域。

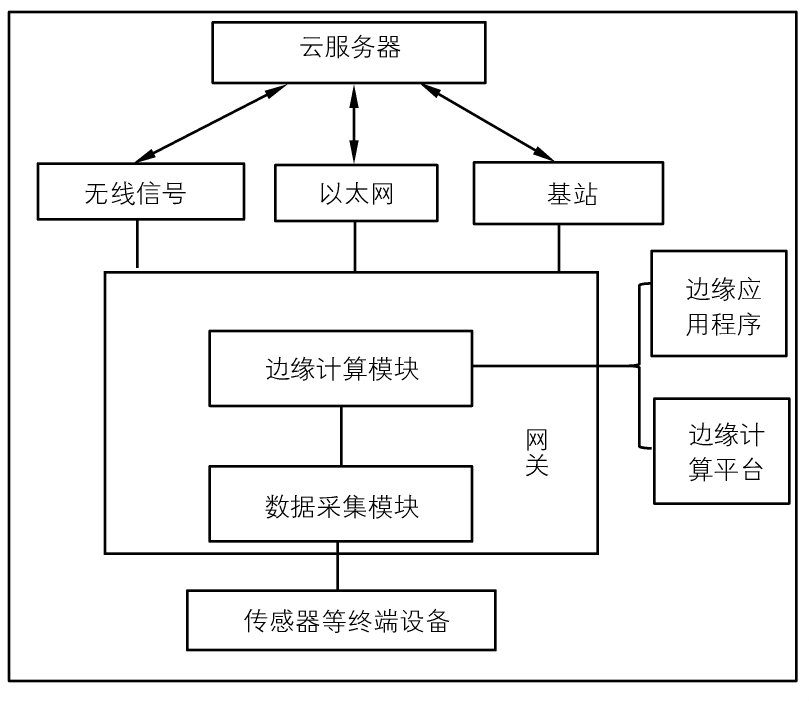

邊緣計算整個系統(tǒng)分為云、邊緣、現(xiàn)場三層,強調(diào)“云邊端”一體化。

邊緣計算需要滿足多用戶共享網(wǎng)絡邊緣計算和存儲資源,但服務器容量相比起云計算處理中心的服務器容量較小,因此需要引入云化的軟件架構,將軟件功能按照不同能力屬性分層解耦部署,實現(xiàn)有限資源條件下任務處理的高可靠性、高靈活性、可擴展性。

云計算擅長全局性、非實時、長周期的大數(shù)據(jù)處理與分析,能夠在長周期維護、業(yè)務決策支撐等領域發(fā)揮優(yōu)勢。

邊緣計算適用局部性、實時、短周期數(shù)據(jù)的處理與分析,能更好地支撐本地業(yè)務的實時智能化決策與執(zhí)行。

相較于云計算,邊緣計算擁有低時延、少帶寬需求、高安全性的優(yōu)勢。

Gartner預計在未來3-5年,邊緣計算將成為下一個數(shù)百億以上的藍海市場。

根據(jù)Gartner預測,未來物聯(lián)網(wǎng)將約有10%的數(shù)據(jù)需要在網(wǎng)絡邊緣進行存儲和分析,2020年全球邊緣計算市場規(guī)模將達到411.4億美元。到2022年中國邊緣計算市場規(guī)模將達到325.31億元。

與云端智能芯片相比,邊緣智能芯片的使用場景更加豐富,市場潛力廣闊。

根據(jù)ABI Research預計,全球邊緣智能芯片市場規(guī)模將從2019年的26億美元增長到2024年的76億美元,年化復合增長率達到23.9%。

隨著應用和數(shù)據(jù)量激增,網(wǎng)絡帶寬與計算吞吐量均成為計算的性能瓶頸,同時終端設備產(chǎn)生海量“小數(shù)據(jù)”等實時處理需求高速增長,帶動邊緣計算成為數(shù)據(jù)時代技術落地的重要計算平臺,成為滿足行業(yè)數(shù)字化轉型中敏捷連接、實時業(yè)務、隱私保護等關鍵支撐。

從邊緣計算產(chǎn)業(yè)鏈來看,其上游推動設備廠商轉向智能與開放,包括硬件設施和軟件設施。

硬件主要是服務器、邊緣網(wǎng)關、智能邊緣一體機等,硬件服務商如華為、中興通訊、浪潮信息、中科曙光等,軟件主要是邊緣操作平臺、邊緣應用軟件,軟件服務商如思科、谷歌等。

中游是云服務提供商、電信運營商等,針對不同場景進行MEC網(wǎng)絡的部署并提供MEC基礎服務,同時,阿里云、騰訊云等云服務商也處于產(chǎn)業(yè)鏈中游,他們將云業(yè)務拓展至邊緣計算。

下游智能應用和智能終端支撐邊緣計算成長。下游包括智能應用開發(fā)商、智能終端開發(fā)商等。基于MEC業(yè)務平臺為終端用戶提供新增價值業(yè)務或提升業(yè)務可用性,內(nèi)容提供商如HBO、Netflix、CNBC等,第三方應用如OTT廠商愛奇藝、YouTube、Facebook、智能終端開發(fā)商以及智能應用開發(fā)商等。

圖表來源:《邊緣計算參考架構3.0》

產(chǎn)業(yè)鏈各環(huán)節(jié)的參與者眾多。

根據(jù)Gartner數(shù)據(jù)顯示,到2021年底將有超過50%的大型企業(yè)部署至少一個邊緣計算應用,到2023年底,50%以上的大型企業(yè)將至少部署6個用于物聯(lián)網(wǎng)或沉浸式體驗的邊緣計算應用。

根據(jù)廣證恒生和華辰產(chǎn)業(yè)研究院統(tǒng)計數(shù)據(jù)顯示:

a.產(chǎn)業(yè)聯(lián)盟和核心研究機構:主要有邊緣計算產(chǎn)業(yè)聯(lián)盟ECC、歐洲電信標準化協(xié)會ETSI、中國信通院、北郵、微軟、西門子、網(wǎng)宿科技等;

b.芯片廠商:包括計算芯片和通信芯片。當前聚焦在AI-EI芯片上,計算平臺廠商包括Google、Wave computing、Graphcore等;應用于特定場景的廠商包括地平線、Movidious、DeephiTech、Inuitive、Mythic等;

c.電信運營商:是MEC產(chǎn)業(yè)鏈的核心,針對不同的應用場景部署MEC網(wǎng)絡,提供MEC基礎服務,包括中國移動、中國電信、中國聯(lián)通等;

d.軟硬件服務商:是產(chǎn)業(yè)鏈中數(shù)量最多的企業(yè)。

I.硬件:以通用產(chǎn)品為主,智能網(wǎng)關是其中定制化程度較高的產(chǎn)品,如工業(yè)/家庭/汽車網(wǎng)關等,供應商包括華為、小米、Tesla等;

II.軟件及平臺層:包括云計算巨頭、電信設備巨頭及CDN服務商等。

邊緣計算主要玩家構成:

圖表來源:廣證恒生

Gartner數(shù)據(jù)顯示,終端傳感器及芯片廠商營收占比為10%,通信模塊設備廠商營收占比為20%,通信運營服務營收占比為10%,平臺服務商營收占比為20%,垂直行業(yè)應用解決方案商營收占比為40%,因此,平臺服務商及垂直行業(yè)應用解決方案商大有可為:

a.云計算巨頭派:邊緣計算對云計算有一定沖擊,但跟云計算也有很強的協(xié)同,因此3A云計算巨頭都在積極布局邊緣計算,避免被吞噬;

b.電信設備巨頭派:華為、英特爾、ARM、軟通動力等成立邊緣計算產(chǎn)業(yè)聯(lián)盟,旨在在搭建邊緣計算產(chǎn)業(yè)合作平臺,推動OT和ICT產(chǎn)業(yè)開放協(xié)作,覆蓋工業(yè)制造、智慧城市、電力能源、交通四大行業(yè)。

在人工智能等新技術使能下,邊緣智能得到進一步發(fā)展,不但可以自主進行業(yè)務邏輯分析與計算,而且可以動態(tài)實時地自我優(yōu)化、調(diào)整執(zhí)行策略。隨著當前科技領域各環(huán)節(jié)商用如火如荼,邊緣計算有望協(xié)同云計算迎來加速發(fā)展。

-

云計算

+關注

關注

39文章

7957瀏覽量

139061 -

智能網(wǎng)關

+關注

關注

6文章

757瀏覽量

50546 -

工業(yè)互聯(lián)網(wǎng)

關注

28文章

4350瀏覽量

94742 -

邊緣計算

+關注

關注

22文章

3233瀏覽量

50346

發(fā)布評論請先 登錄

ad7616 burst模式讀取數(shù)據(jù)時,是否可以在下一個convst啟動轉換?

FPGA+AI王炸組合如何重塑未來世界:看看DeepSeek東方神秘力量如何預測......

AI賦能邊緣網(wǎng)關:開啟智能時代的新藍海

邊緣計算“下一程”:AI規(guī)模化應用如何攻堅?

給您下一個FPGA項目選擇Pluto XZU20五大理由!

研華科技邊緣AI平臺榮獲2024年IoT邊緣計算卓越獎

邊緣計算的未來發(fā)展趨勢

使用tSPI協(xié)議減少下一個多電機BLDC設計的布線

5G邊緣計算網(wǎng)關是什么

5G邊緣計算網(wǎng)關應用

5g邊緣計算網(wǎng)關的應用

邊緣AI需求爆發(fā),邊緣計算網(wǎng)關亟待革新

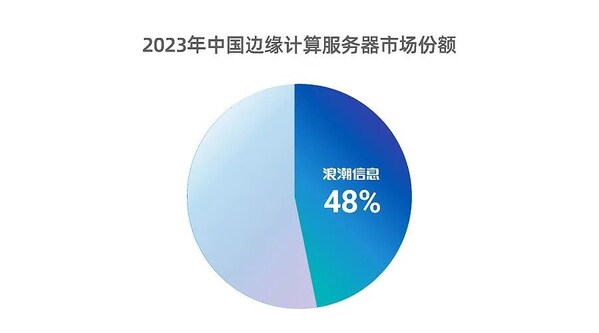

IDC:中國邊緣計算市場快速增長,浪潮信息份額近半穩(wěn)居第一

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論