中國電子特氣何以受制于人?

中國電子特氣何以受制于人?

作 者丨王 寒 華商韜略原創文章

作為“工業糧食”,加速特種氣體國產化,就是盡快為中國半導體產業建一座自主的工業糧倉。

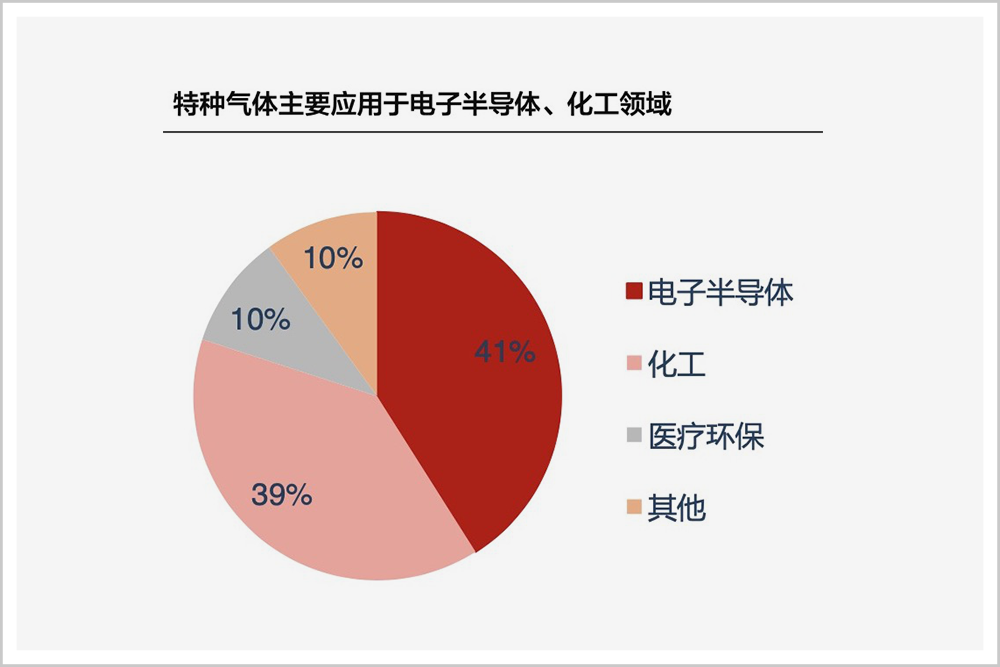

相較于用來刻制集成電路的大硅片,大眾對于特種氣體在半導體中的應用相對陌生。 它被稱為半導體、平面顯示材料的“糧食”和“源頭”,是半導體制造不可或缺的戰略物資。這一門類在中國工業體系中已經沉淀了30年,但真正發展起來,還是最近10年的事。 前瞻產業研究院發布的《中國特種氣體行業產銷需求與投資預測分析報告》顯示,特種氣體主要應用于電子、化工、醫療、環保等領域,其中電子行業約占41%。

▲資料來源:前瞻產業研究院,西部證券研發中心

簡單而言,芯片制造涉及硅片制備、硅片制造、硅片測試/揀選、裝配與封測、最終測試五大生產階段,彼此獨立,而特種氣體,則或多或少參與到各個環節當中。

比如,為向反應系統提供所需能量,需要通過氣體混合,在硅片表面沉積一層固體膜,這種工藝稱為“化學氣相沉淀(CVD)”,當中常用的特種氣體就有高純氮、硅烷等;又如,高純四氟化碳、高純六氟乙烷等氟基氣體,是刻蝕工藝中所采用的主要介質。

▲四氟化碳用于等離子刻蝕氣體

資料來源:《應用物理》、國盛證券研究所

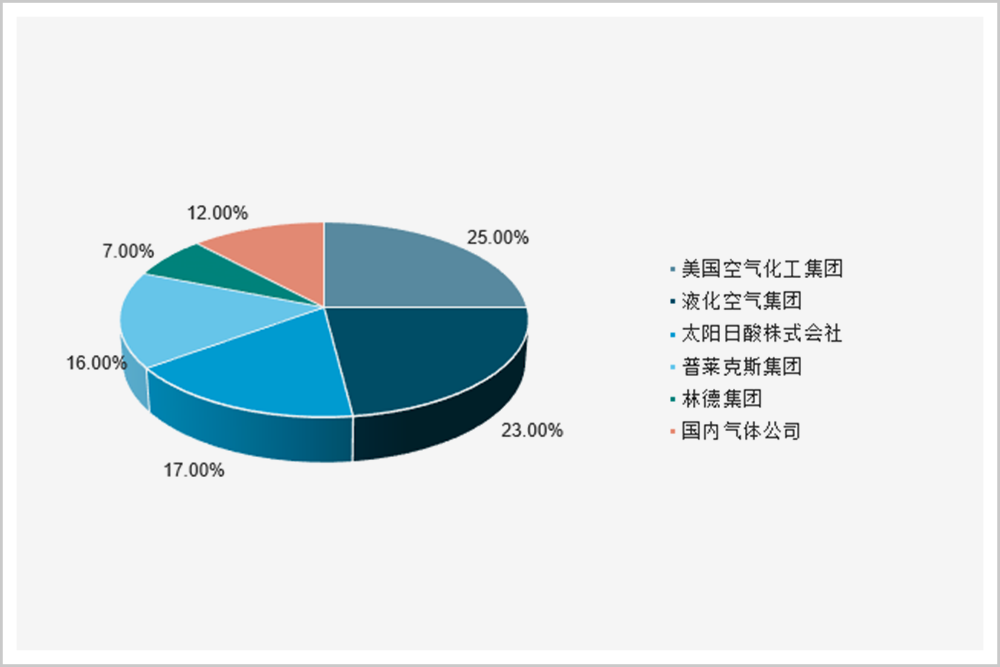

按照用途,特種氣體可劃分為摻雜氣、外延氣、離子注入用氣、LED用氣、光刻氣、載運和稀釋氣體等大類。其中,光刻氣是光刻機產生深紫外激光的光源,不同的光刻氣產生的光源波長不同,直接影響光刻機的分辨率,是光刻機的核心之一。 特種氣體在純度、組成、有害雜質最高含量、產品包裝貯存等方面均有極其嚴格的要求,屬于高技術、高附加值產品。 目前,應用于半導體產業的特種氣體有110余種,常用的有20—30種,在原材料需求占比中高達14%,僅次于大硅片。 作為不可或缺的關鍵性材料,國內半導體行業的快速發展,拉動著特氣需求的大幅上升。 中國半導體行業協會數據顯示,2018年,我國電子特氣市場規模已達121.6 億元,同比增長11.2%,全球占比達38.15%;預計2024年,其規模將達到230億。 全球范圍內,電子特氣需求量也在不斷提升。2018年,全球集成電路用電子特氣的市場規模已達45.1億美元(約合人民幣318.7億元),同比增長15.9%。 半導體產業作為互聯網、航天通訊、無人駕駛等高科技產業的基石,其發展程度與我國在國際競爭中的地位息息相關。因此,作為半導體生產的剛需,電子特種氣體是具有極大增長潛力的細分賽道。 經過多年的技術積累和兼并布局,全球工業氣體市場已形成“四大氣企”寡頭壟斷的格局。特種氣體行業的話語權,也牢牢把持在法國液化空氣集團、德國林德集團、美國普萊克斯集團、美國空氣化工產品集團的手中。 目前,中國特種氣體主要以進口為主。截止2018年2月,中國特種氣體進口金額為24.51億美元,出口金額僅為1.46億美元。 這意味著,一旦國外企業或政府借此對中國半導體產業實施制裁,國內特氣企業現有產能將無法實現有效補充。

中國電子特氣何以受制于人?這要從半導體產業的發展歷程中尋找答案。 上世紀50年代,中國半導體行業還處在草創時期。在第一個、第二個“五年計劃”中,半導體均被納入為重點科技攻關項目。然而,由于國際和國內政治形勢的劇變,國家幾乎停止了對半導體的投入。

改革開放以后,中國半導體產業的發展,再次被提到桌面上來。但與國外的差距,已經非常巨大。 而此時,美、日、韓等國已經在電子工業領域進行了長達十余年的積累,電子特氣產業也因為半導體的飛速發展,從工業氣體產業中細分出來,并逐漸發展出眾多的龍頭企業和成熟的國際合作模式。 80年代中期,美國氣體化工產品公司(APCI)進軍中國,成為第一家在華投資的海外氣體企業,主要向國內鋼鐵公司、化學品公司等銷售空分、制氧裝置等工業氣體設備。值得注意的是,此時,APCI已經開始向京津地區供應少量特氣產品,用以滿足不多的電子工業生產需求。 隨后,各國氣體公司相繼到中國投資,或設立獨資企業,或合資建廠,以搶占中國市場。一時間,國內企業提供政策、廠房、勞動力,國外企業提供技術、設備的合資企業在中國遍地開花。截止1995年5月底,外國氣體公司在華投資總額已逾5.2億美元,組建合資氣體公司約58家。 改革開放的深入,使中國氣體行業得以借助他國優勢,彌補在技術和設備上的空白。然而,這也為中國特氣行業的發展埋下了隱患。 這一時期,中國半導體行業引進的大多為技術含量低的封測工序,在供應鏈中處于劣勢狀態,直接影響到上游特種氣體的生產和供應水平。 同時,由于下游半導體產業的發展原動力完全依賴政策投入,重視短期成果和效益,缺少長遠觀念,這種飲鴆止渴的思維一直蔓延到特氣領域。靠與外國企業合作,就能收獲不錯的效益,加之技術上的差距又十分懸殊,很少有企業靜下心來搞研發。 相反,前沿的國外氣體公司為了保持領先地位,每年在研發上投入巨額資金。以1995年為例,各主要氣體公司研發投入最低為6100萬美元,最高為1.446億美元,這一支出在凈利潤中的占比最高達36.75%。 值得一提的是,當年,英國BOC加工設備公司還設計開發了一種現場用的組裝式制氮裝備,特別適用于電子、金屬等領域的生產。 缺乏自主研發能力的中國電子特氣,只能望著巨頭越來越遠的背影。中國越來越體會到,以市場換技術的策略畢竟不是長久之計。 2000年6月,國家首次將半導體產業提升到了國家戰略層面,出臺了《鼓勵軟件產業和集成電路產業發展的若干政策》(即“18號文件”),舉全國之力振興半導體產業。隔年9月,為具體落實“18號文件”,又發布了《國務院辦公廳關于進一步完善軟件產業和集成電路產業發展政策有關問題的復函》。 然而,受歷史條件的局限,兩份文件都將重點放在了半導體的國產化上,無法兼顧上游特氣等原材料產業對半導體的牽制。 直到2020年,《新時期促進集成電路產業和軟件產業高質量發展的若干政策》出臺,中國半導體產業的布局,才從專攻集成電路生產環節,擴展到半導體全產業鏈。 正如“兩彈元勛”錢學森感嘆的那樣:“60年代,我們全力投入‘兩彈一星’,我們得到很多;70年代,我們沒有搞半導體,我們為此失去很多。”

中芯國際創始人張汝京曾說:“半導體這個行業要長期投入,相關從業人員也要耐得住寂寞。” “18號文件”發布后,中國開始埋頭鉆研半導體技術,國內特氣企業亦跟上腳步,開始攻克技術難關,并取得了一些成果。 在2010年第十四屆全國特種氣體年會上,業內人士開始自信地喊出:“國產特氣必將成為中國芯片、LED、太陽能電池等領域的主力,這只是一個時間問題!” 這樣的底氣,源于國產高純氨已在太陽能領域發揮的巨大作用。當年,國內市場每年需要高純四氟化碳約1000噸,純度達99.9995%的國產貨,基本可滿足需求。 特氣從業者們據此欣喜地認為,國內企業已具備規模化生產能力,國產化已是大勢所趨,金融危機以前“有價無貨”的時代基本結束了。 然而,現實的發展證明,這種論斷還為時過早。單一的技術突破,并沒有讓中國特氣企業揚眉吐氣。 SAI公司的統計數據顯示,2019年,全球氣體巨頭仍占據中國特氣市場88%的市場份額;國內企業僅占12%,可謂在夾縫中求生。

▲國內電子特氣市場占比

資料來源:前瞻產業研究院

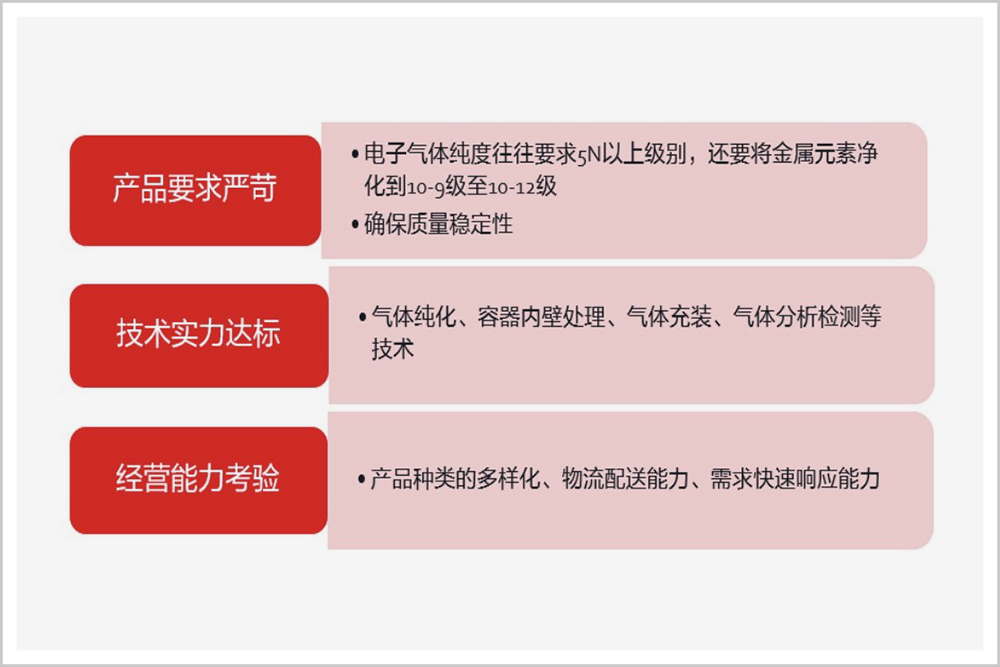

業內人士透露,極大規模集成電路、新型顯示面板等精密化程度高的下游產業,對氣體供應商的選擇非常嚴格,認證周期長,客戶粘性強。此外,客戶對特氣供應具有多品種、小批量、高頻次的特點,他們既希望供應商能夠提供一站式用氣服務,又對氣體公司綜合服務能力和配送能力具有較高要求。而這些,都需要企業具備深厚的行業積淀和深刻的行業理解。

▲客戶對特氣供應企業要求嚴格

資料來源:前瞻產業研究院 西部證券研發中心

也就是說,要實現國產化的夙愿,技術突破只是其中一個方面。只有把綜合能力提上來,才能在更大范圍與國際巨頭競爭。 認清現實的中國氣體公司們,于是抱著更加踏實和堅定的態度,潛往行業更深的腹地。 以華特氣體為例,作為特氣領域的先行者,華特氣體陸續打破了高純六氟乙烷、Ar/F/Ne混合氣、Ar/Ne混合氣等特氣產品的進口制約,并實現了20個產品的國產替代。 除了注重在生產過程中包括合成、純化、混合氣配制等多項工藝技術的研發外,華特氣體還對客戶需求進行了具體分析,培養出國內領先的技術實力和綜合服務能力,并獲得了中芯國際、臺積電、華潤微電子、京東方等知名下游客戶的信賴,不僅幫助其解決氣體材料制約,還實現了對國內8寸以上集成電路制造廠商超過80%的客戶覆蓋率。 除此以外,華特氣體還進入了英特爾、美光科技、德州儀器、海力士等全球領先的半導體企業供應鏈體系。 同樣,以科研能力見長的金宏氣體,也與眾多優質客戶建立了長期穩定的關系。 根據金宏氣體財報,公司擁有氣體行業中唯一專注于電子氣體研發的國家企業技術中心、CNAS實驗室、博士后科研工作站等,并將應用于電子半導體領域的特種氣體和大宗氣體作為重點研發方向。在研發上的投入,使公司擁有貫穿氣體生產、提純、檢測、運輸、使用全過程的多項核心技術,并擁有150項專利(其中發明專利32項)。2019年,公司依靠核心技術產生的收入,占營收比的87%以上。 可以看出,在與國際巨頭的競爭當中,國內特氣企業砥礪前行,逐漸形成了較強的研發能力、豐富的產品種類以及半導體行業的品牌優勢等核心優勢。看似巨大的市場占比差距,是可以通過實力變化逆轉的。

當今的局勢下,特氣國產化,甚至成為了一種必然選擇。 長期以來,特種氣體嚴重依賴進口,導致產品價格高昂、交貨周期長、服務不及時等問題,嚴重影響了下游的生產活動,制約了中國半導體產業的穩定發展;國內半導體、新能源等產業的快速進步,對特種氣體國產化的需求日益旺盛;國家產業政策的支持和國內特種氣體的技術突破,也從客觀上,讓國產特氣逐步替代進口有了可能。

中美貿易摩擦的不斷加劇,也加深了國人對半導體產業的認識,人們的焦點從設計、制造等單一環節,擴展至科研、開發、設計、材料制造、集成應用與系統生態的全體系上來。 同時,長期作為世界工廠的中國,此時正處于產業躍遷的關鍵轉折點。一方面,中國手握世界領先的5G技術,隨時準備彎道超車;另一方面,中國在半導體產業鏈的多個環節,受到他國掣肘。優勢與劣勢極度不平衡的現象,嚴重制約著中國的國際競爭。 從2018年的中興事件,到2019年的禁用華為,再到最近逼迫TikTok“賣身”和“清潔網絡”行動……美國政府的舉措,讓中國切實看到,構建自主可控、安全可靠的半導體產業體系,是關鍵性的戰略部署,也是實現趕超的突破口。作為“工業糧食”,加速特種氣體國產化,就是盡快為中國半導體產業建一座自主的工業糧倉。

在政策利好和市場空間的雙重驅動下,近年來,特種氣體在資本市場上備受青睞。 以金宏氣體為例,2020年5月20日,證監會同意其向社會公眾公開募資超17億,其中,超過60%將用于電子特氣新產品研發,以實現打破國外壟斷,提高市場占有率。隨后,國盛證券發布研報,預計金宏氣體在此后三年將分別實現營收13億、15.3億、17.7億元,實現歸母凈利潤1.81億、2.46億、3.04億,給予“買入”評級。 無獨有偶,2019年末在科創板上市的華特氣體,也在公司年報中強調,將加大對電子特種氣體的研發投入和營銷網絡覆蓋;近日,又發行網下配售股127萬股,涉及股東262名,其中不乏長期戰略投資基金。 事實上,南大光電、昊華科技、雅克科技、凱美特氣等一眾國內特氣企業,都在積極拓展電子特氣領域業務,并獲得資本加持,在技術上與國際巨頭競爭的同時,搶占巨大的替代空間。 各種內外因素的疊加,一旦中國特種氣產業下決心突破,相信一定會誕生出行業內乃至全球性的巨頭。 華商韜略將持續關注、擇機選擇具有代表性的特氣公司,與各位讀者更翔實具體地探討本土企業在特種氣體國產替代方向上的發展。

1.《金宏氣體:國產替代空間大 緊抓技術促發》雪球財經

2.《特種氣體在電子行業中的應用》低溫與特氣

3.《中國半導體行業發展歷史回顧》財新網

4.《華特氣體:先發優勢明顯 未來發展可期》東方財富網

5.《特種氣體行業專題報告:國產化需求提升,電子特氣行業迎來發展機遇》西部證券

6.《1994-1995亞洲特氣市場》低溫與特氣

出品人:畢亞軍

主編:畢亞軍責編:周怡熊劍輝

美編:劉彥潮運營:方樂迪 張嬋 倪晨

原文標題:除了光刻機,中國半導體還差這口“氣”

文章出處:【微信公眾號:長沙新一代半導體研究院】歡迎添加關注!文章轉載請注明出處。

-

半導體

+關注

關注

335文章

28669瀏覽量

233475 -

光刻機

+關注

關注

31文章

1163瀏覽量

48079

原文標題:除了光刻機,中國半導體還差這口“氣”

文章出處:【微信號:CS_semi,微信公眾號:長沙新一代半導體研究院】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

快訊|螢火工場斬獲中國電子信息博覽會創新獎!

晶科鑫亮相第十三屆中國電子信息博覽會

長城汽車出席2025中國電動汽車百人會論壇

寶馬集團出席2025中國電動汽車百人會論壇

晶科鑫即將亮相2025中國電子信息博覽會

理工雷科公司榮獲榮獲2024中國電子學會技術發明特等獎

華大半導體榮獲中國電子科技進步獎

航天電器入選中國電子信息行業質量提升典型案例

中國電子成國產EDA龍頭華大九天實控人

吹田電氣亮相2024中國電力電子與能量轉換大會

慧能泰半導體榮獲中國電源學會技術創新獎

工商網監

工商網監

評論