2020到2025年全球大尺寸LCD面板產業及市場發展

2020到2025年全球大尺寸LCD面板產業及市場發展

DIGITIMES Research展望至2025年全球大尺寸LCD面板(對角線9吋或以上)產業及市場發展,2018~2019年產能年增率達9.4%以上情境將不再發生,整體供需趨于健康。供給方面因2025年國內兩大業者京東方、TCL華星可望掌控近49%產能比重,將主導市場動向。

由于韓國業者縮減在韓國的LCD產線,三星顯示器(Samsung Display;SDC)在蘇州的8.5代廠主控權也移轉至TCL科技,預估SDC今后重心仍將以中小尺寸AMOLED為主,并擴大量子點(QD) OLED面板新產品的投資。國內面板業者京東方、TCL華星繼續擴大10.5/11代面板產能,加上預計于2021年以內分別完成對中電熊貓南京與成都8.5/8.6代廠、SDC蘇州8.5代廠股權收購,此兩大面板業者合計產能比重可望由2019年24.5%至2025年達到趨近倍增的影響力。

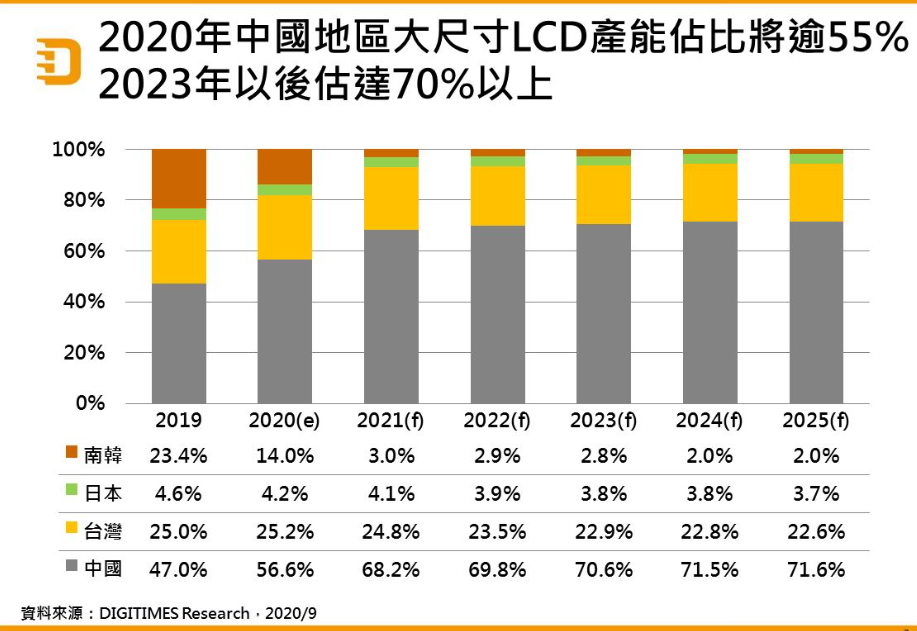

2019年起,國內已是全球大尺寸LCD產能最大的地區(包括韓國業者在國內設置的LCD廠產能)。2020年國內大尺寸LCD產能占比將達到56.6%,預估2021年達68.2%。

比較2020及2025年全球大尺寸LCD產能占有率前五大業者變化:2020年依序將是京東方(占20.9%)、群創(13.9%)、LG Display(12.0%)、TCL科技/TCL華星(11.8%)及友達(11.3%)。預估2025年前五大業者依序為京東方(占30.0%)、TCL科技/TCL華星(18.8%)、群創(12.5%)、惠科(11.7%)及友達(10.1%) 。

責任編輯人:CC

-

lcd

+關注

關注

34文章

4510瀏覽量

171150 -

LCD面板

+關注

關注

2文章

118瀏覽量

23637

原文標題:【5年預測】2020~2025年大尺寸LCD供需態勢趨健康 京東方、TCL占半壁江山

文章出處:【微信號:DIGITIMES,微信公眾號:DIGITIMES】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

華為亮相2025全球數據中心產業論壇

2025年第一季度全球AMOLED智能手機面板需求持續旺盛

2024年全球面板企業營收恢復增長

“開放·連接 ”2025玄鐵 RISC-V 生態大會議程公布!

TrendForce預估2025年LCD電競顯示器面板出貨增長放緩

2025年1月電視面板價格看漲,顯示器與筆記本面板價穩

2025年全球半導體產業十大看點

INATRONICS 2025 第14屆印度尼西亞國際電子元器件、設備及技術展覽會

2025年全球半導體市場八大趨勢預測

2025年全球HBM產能預計大漲117%

2024-2025年全球晶圓代工市場預計大幅增長

2025年SiC芯片市場大揭秘:中國降價,產業變革!

工商網監

工商網監

評論