Omdia報告:Chiplet處理器芯片的全球市場規模正在快速增長

Omdia報告:Chiplet處理器芯片的全球市場規模正在快速增長

“半導體產業發展到今天,每一個新的模式出現都與歷史背景和工業情況有關。全球半導體產業的三次轉移,從軍工主導的美國開始,到日韓的家電IDM形式,再到中國臺灣的代工王朝,現在到更碎片化的中國大陸,這都是有原因的。”

10月14日,芯原股份創始人、董事長兼總裁戴偉民在IC CHINA 2020的開幕式上如此表示。

戴偉民指出,物聯網的碎片化很難去化解,而物聯網最大的市場就在中國大陸,這不會因任何意志而轉移。全球半導體產業轉移到中國大陸來之后,中國半導體企業要思考的就是如何抓住機遇和迎接挑戰,而芯原要做的就是為這些企業提供服務。

解決行業OPex問題

近年來,隨著半導體工藝的不斷下探,芯片上晶體管數量增長的速度不斷超越人們的想象,并支撐了手機芯片性能的不斷升級。

在16nm工藝下,蘋果手機芯片的晶體管數目為33億個,在7nm工藝下為69億個,在5nm工藝時預計達100億個。單位面積下晶體管數量的快速上升促使晶體管的單位成本快速下降 ,蘋果公司芯片每晶體管的生產成本在16nm工藝下為4.98美元/10億個晶體管,在7nm工藝下僅為2.65美元/10億個晶體管。

與晶體管成本走勢恰好相反,芯片設計的成本正逐年攀升。戴偉民指出,以工藝制程處于主流應用時期的設計成本為例,工藝節點為28nm時,單顆芯片設計成本約為0.41億美元,而工藝節點為 7nm時,設計成本則快速升至約2.22億美元。其中早期使用和成熟期使用的成本相差一倍以上,但成熟期的使用成本仍非常昂貴。

“如今的芯片不僅便宜,而且速度快、功耗低,集所有優勢于一身。但行業面臨的問題是,有能力去設計先進芯片的公司越來越少,這個能力包括技術和資金兩個方面。”戴偉民如是說。

另外,近三年來,全球主要半導體廠商的研發投入都占其銷售額的25%以上。戴偉民強調,這意味著如果某家公司的毛利率不到50%,就會有資金問題出現,而往往一些公司因此便開始出售產品線,甚至最后把公司都賣掉,這就是行業面臨的研發成本問題。

“三十年前,行業的固定成本(CaPex)問題在臺積電主導的晶圓代工模式下迎刃而解。如今,行業面臨的營業成本(OPex)問題,正是芯原致力于解決的難題。”戴偉民進一步指出,“企業不需要把所有的IP大包大攬,只需要專注在核心的關鍵技術上。而一些通用的IP則可以交給芯原這樣的芯片設計服務公司,‘輕設計’將成主流。”

據戴偉民介紹,芯原目前擁有5大數字IP,包括GPU IP、NPU IP、VPU IP、DSP IP和ISP IP;共計 1400多個數模混合IP和射頻IP ,全球范圍內擁有有效發明專利124項、商標74項;在中國境內登記集成電路布圖設計專有權132項、軟件著作權12項以及豐富的技術秘密儲備。

整體來看,盡管芯原IP銷售的“量”不是最多的,但“種類”已經極為豐富,這完美的契合了芯粒(Chiplet)這種異構集成的IP復用模式。

剖析Chiplet新機遇

戴偉民認為,先進工藝中只有22nm、12nm和5nm這三個工藝節點是“長命節點”,其他中間節點的“壽命”都比較短。而且,并非每種芯片都需要5nm這樣的尖端工藝,因為不是每一家公司都能負擔起5nm工藝的成本,于是Chiplet這種將不同工藝節點的die混封的新形態是未來芯片的重要趨勢之一。

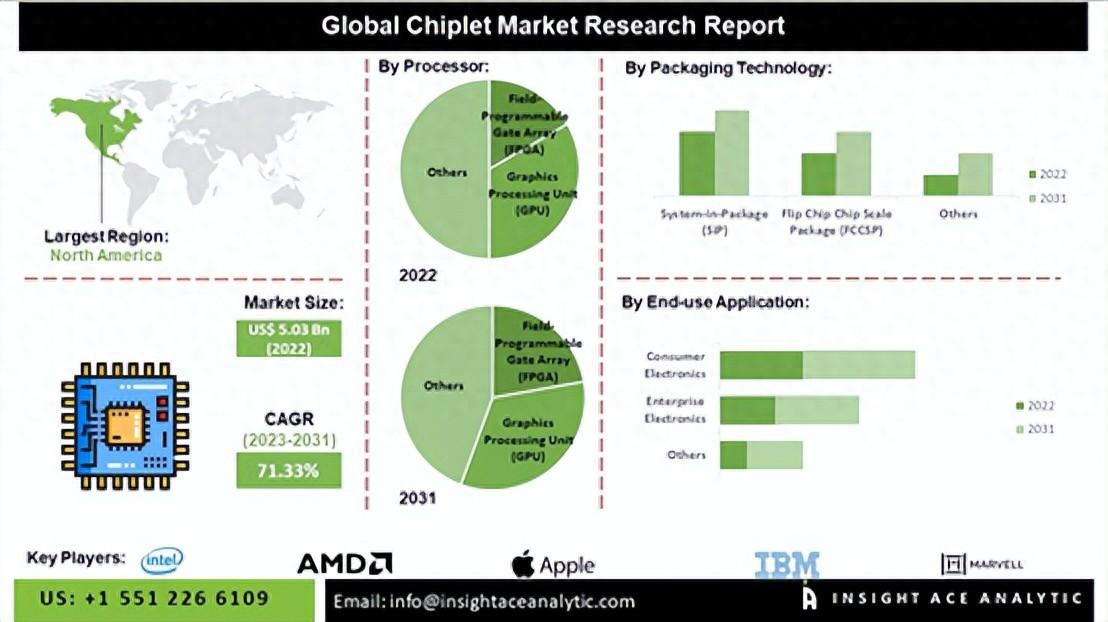

據Omdia報告,Chiplet處理器芯片的全球市場規模正在井噴式增長,預計到2024年會達到58億美元,2035年則超過570億美元。

實際上,Chiplet的雛形最早出現在2015年,Marvell創始人周秀文(Sehat Sutardja)博士在ISSCC 2015上首先提出了MoChi(Modular Chip,模塊化芯片)架構的概念。但目前的Chiplet由AMD領跑,例如下圖由7nm和14nm打造的Chiplet芯片,與完全由7nm打造的芯片相比成本大約降低了50%。

“AMD是最會做大芯片的公司,連它都能接受小芯片,這很好的證明了Chiplet的發展前景。”戴偉民如是說。

另外,戴偉民在演講中還特別強調了,封裝和接口對于Chiplet的重要性。臺積電的CoWoS技術和英特爾的Foveros 3D立體封裝技術都為Chiplet的發展奠定了基礎,另外還可以通過有源中介層集成很多有源器件,包括模擬電路、IO接口、各種接口的物理層、可擴展的片上網絡等。

接口則代表了標準問題,芯片拼接在一起需要有一致的互聯協議。所以,戴偉民表示,何時切入Chiplet領域很關鍵,因為如果過早切入,則沒有標準可以依靠,設計好的成品可能會面臨日后的接口不匹配等問題。戴偉民還透露,國內正在醞釀一個Chiplet聯盟,未來共同參與一些相關標準的制定。

拋開其他前提,為了讓IP更具象、更靈活的被應用在Chiplet里面,芯原提出了IP as a Chip(IaaC)的理念,旨在以Chiplet實現特殊功能IP從軟到硬的“即插即用” ,解決7nm、5nm及以下工藝中性能與成本的平衡,并降低較大規模芯片的設計時間和風險。

目前,芯原的5nm項目已經取得初步成果,5nm FinFET芯片的設計研發已經開始,芯片設計中NPU IP的邏輯綜合已完成,初步仿真結果符合期望目標。

整體來看,Chiplet給半導體全產業鏈都帶來了新的機會。戴偉民指出,芯片設計環節能夠降低大規模芯片設計的門檻;半導體IP授權商能升級為Chiplet供應商,提升IP的價值且有效降低芯片客戶的設計成本;芯片制造與封裝環節能夠增設多芯片模塊(Multi-Chip Module,MCM)業務,Chiplet迭代周期遠低于ASIC,可提升晶圓廠和封裝廠的產線利用率;標準與生態環節,則能夠建立起新的可互操作的組件、互連、協議和軟件生態系統。

芯片屆的“藥明康德”

在IC CHINA 2020的演講中,戴偉民表示,有投資人十分形象的將芯原比做“芯片屆的藥明康德”,因為藥明康德不做藥,只做新藥研發和服務;而芯原則同樣不做芯片,只做IP開發和設計服務,這樣可以避免與客戶發生競爭關系。

值得一提的是,針對中國的半導體行業,戴偉民也做起了“新藥”的研發,為中國半導體行業把脈和服務。

對于中國半導體IP市場,戴偉民表示:“雖然目前國內公司的設計能力都已經跟上了,但如何才能實現IP的自主可控仍然是一個關鍵問題。例如國內目前面板產業很發達,但面板的Driver卻依舊大多使用的國外的;雖然國內半導體制造工藝正不斷追趕第一梯隊,但高速接口的IP依舊由美國公司主導。因此,IP的自主可控對于中國半導體健康發展至關重要,芯原正致力于此。”

針對中國IC設計公司遍地開花的現狀,戴偉民則指出:“美國的IC設計公司才200多家,中國大陸也不需要如此多家。因為‘你吃肉,我啃骨頭,他喝湯’的模式催生了價格戰等惡性競爭現象,這樣導致所有企業都很難賺到錢,這是不健康的,唯一的好處或許就是工程師得到了歷練。”

不僅如此,近10年來,芯原每年都到松山湖推介8~10款國產芯片,致力于尋找中國最優秀的IC設計公司;另外還主辦了青城山中國IC生態高峰論壇、上海FD-SOI論壇,致力于產業鏈生態搭建;2018年,芯原還作為首任理事長單位建立了中國RISC-V產業聯盟,促進中國RISC-V產業發展。

最后,戴偉民告訴集微網,做企業的境界分為四層,第一層為做產品,第二層為提供服務和平臺,第三層為打造生態,最高境界為做標準。“我們正在從提供服務和平臺的境界向打造生態的境界過渡,未來將繼續致力于推動集成電路產業生態建設。”

責任編輯:tzh

-

芯片

+關注

關注

456文章

51241瀏覽量

427495 -

半導體

+關注

關注

334文章

27754瀏覽量

222853 -

IC

+關注

關注

36文章

5986瀏覽量

176276 -

晶體管

+關注

關注

77文章

9764瀏覽量

138940 -

chiplet

+關注

關注

6文章

434瀏覽量

12633

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2035年Chiplet市場規模將超4110億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

2024年第二季度全球芯片市場規模達到1500億美元

GaN技術引領功率電子產業新風潮,預估2030年市場規模將突破43億美元

工商網監

工商網監

評論