霍萊沃能否成功搶占民用5G通信市場?

霍萊沃能否成功搶占民用5G通信市場?

集微網消息,在國防信息化建設中,隨著國防裝備費用的持續投入,我國軍用雷達市場規模逐漸增加,預計2025年我國軍工雷達市場規模為573億元。與此同時,5G基站設備的集采落地將使國家和相關企業加快5G基建速度,這也加快了5G通信的仿真和測試市場需求的增長。

受市場驅動,相關企業也將目光轉向新基建產業,渴望在新興市場中占據一席之地。前段時間,從事雷達仿真測試領域的上海霍萊沃電子系統技術股份有限公司(以下簡稱“霍萊沃”)啟動了IPO,擬科創板上市。除原有業務外,其亦將業務布局在5G通信領域,不過該領域對總營收的貢獻不足5%,可見其發展民用市場仍處于起步階段。

招股書顯示,報告期內,其營收和凈利潤均在穩步增長,不過各項主營業務的收入并不穩定,存在急劇上升或下降的情況。在客戶方面,受行業集中化影響,其對前五大客戶的依賴性同樣很高,并且與競爭對手相比,無論毛利率還是研發費用率都大幅落后。霍萊沃在軍工相控陣校準測試業務成熟的基礎上,能否成功搶占民用5G通信市場?

主營業務收入波動劇烈 毛利率遠低于同行

據了解,霍萊沃致力于電磁場與微波技術各類應用技術的測試和仿真,主要從事無線通信和雷達領域的測試、仿真和整體設備系統的業務。現階段主要客戶為軍工集團的下屬單位,產品主要應用于國防科技工業中的相控陣領域。

近年來,隨著相控陣技術在5G等領域深入發展,其主要產品和技術也可應用于5G通信、汽車毫米波雷達和低軌衛星通信等領域,并已成為中興通訊5G基站產線測試系統的主要供應商之一。

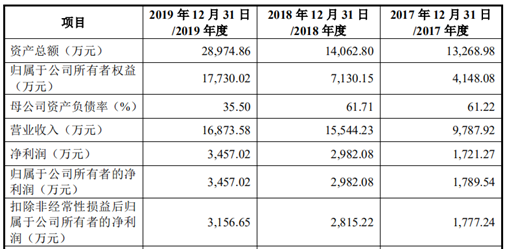

受益于下游領域雷達和通信行業的快速發展,近年來其業績增勢良好,2017年至2019年,分別實現營收0.98億元、1.55億元和1.69億元,對應的凈利潤分別為0.17億元、0.30億元和0.35億元。

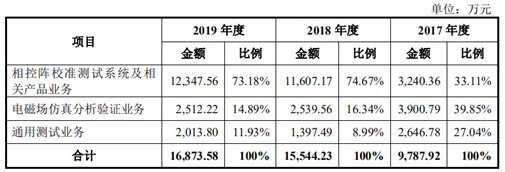

細分產品來看,其營收的增長主要源于相控陣校準測試系統及相關產品業務的快速增長。不過可以明顯看出,其三項主營業務收入的穩定性并不高。

其中,相控陣校準測試系統及相關產品業務的營收占比由2017年的33.11%激增至2018年的74.67%,可見近兩年該業務變為了營收的主要貢獻;而另兩項主營業務的營收占比在三年間總體呈下降趨勢,尤其是通用測試業務的營收占比由2017年的27.04%驟降至2018年的8.99%,此后又上升到11.93%。

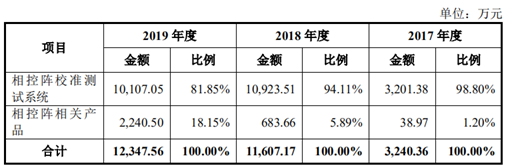

具體來說,相控陣校準測試系統及相關產品業務收入在2018年實現較大漲幅,主要是當中相控陣校準測試系統產品增幅較大,據其表示,系國內相控陣雷達研制需求增加帶來該產品需求的持續提升,公司因此獲得多個客戶的大額產品訂單,并完成了交付和驗收,使2018及2019年收入較2017年大幅增加。

此外,相控陣相關產品收入亦逐年增長,三年間營收占比由1.20%上升至18.15%,主要是公司實現了反射面天線、單元測試設備等相控陣相關產品的研制、交付與驗收所致。

另外,電磁場仿真分析驗證業務營收占比持續下降,主要是2017年其交付并驗收了偵測與定位技術開發驗證系統,使同年該產品收入較高。而通用測試業務營收占比的下降,則受相控陣校準測試系統業務規模不斷提升所致。

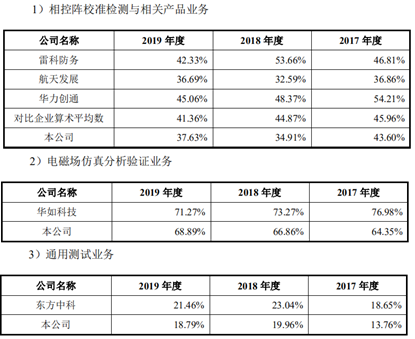

毛利率方面,三年間,其主營業務毛利率分別為43.80%、38.79%和40.04%,總體穩定在40%左右,出現了小幅下滑趨勢。從相控陣校準檢測與相關產品業務來看,三年間行業均值分別為45.96%、44.87%和41.36%,雖呈下降趨勢,但還是遠高于霍萊沃;在電磁場仿真分析驗證業務和通用測試業務方面,霍萊沃也遠遠低于華如科技和東方中科的毛利率。

毛利率是反映企業產品市場競爭能力的重要依據,然而霍萊沃的三項主營業務毛利率卻全部低于競爭對手,盡管目前業績還呈穩步上升趨勢,但其收入大幅依賴前五大客戶,研發費用率也不及同行,從長遠來看,其產品的核心競爭力還有待加強。

愈八成營收依賴大客戶 研發投入遠遜同行

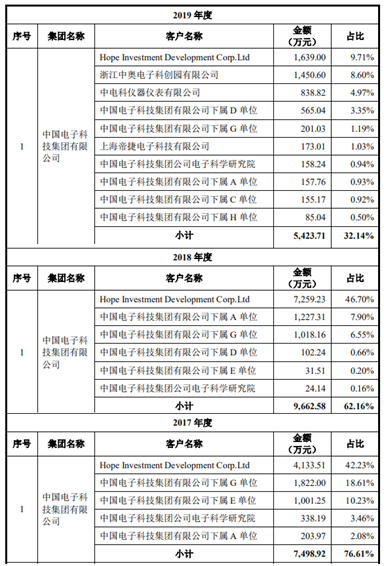

客戶方面,霍萊沃可以說大幅依賴于中國電子科技集團有限公司,2017至2019年,其向前五大客戶銷售金額占營收比例分別為97.06%、89.88%和83.14%,盡管呈下降趨勢,但營收占比依然高于80%。

其中,第一大客戶中國電子科技集團有限公司的營收占比分別為76.61%、62.16%和32.14%,主要是該集團下Hope Investment Development Corp.Ltd客戶占比較大。據了解,霍萊沃主要向其銷售XX技術開發驗證系統、電磁兼容實驗室、無源干擾系統緊縮場測試系統和多探頭平面近場測試系統。不過,就該客戶營收占比于2019年出現大幅下跌的情況,其招股書并未作出說明。

此外,由于中國航天科技集團有限公司的營收占比由2018年的7.38%增長至2019年的22.03%,使得其2019年的營收并未出現下跌情況。可以看出,霍萊沃的前五大客戶營收占比并不穩定,也許注意到該風險,其也積極涉足民用市場,發展5G基站測試系統業務以豐富收入結構。

2018年至2020年上半年,其已向中興通訊股份有限公司、深圳市中興康訊電子有限公司等中興通訊及旗下企業相繼交付了近場暗室測試系統、互調暗室技術項目等多個項目,期間分別實現銷售收入442.74萬元、45.93萬元和44.23萬元,截至2020年6月30日,其5G業務在手訂單金額(含稅)為2,412.05萬元。

由于其所屬行業為軍工電子信息行業,終端客戶主要為軍工集團的下屬單位,集中度相對較高,且合作較為穩定,故其客戶集中的現象也符合行業集中化的特點。不過,是否正由于有大客戶的支撐,才導致霍萊沃的研發投入增長性較小,更落后于同行?

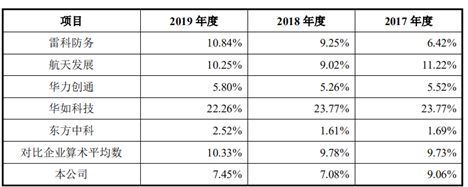

從研發來看,三年間霍萊沃不斷加大研發投入,分別為886.74萬元、1,101.07萬元和1,257.75萬元,占各年度營業收入的比例分別為9.06%、7.08%和7.45%。不過與同行相比,其研發費用率還是被大幅甩開。下圖顯示,行業均值為9.73%、9.78%和10.33%,其中華如科技的研發費用率較高,每年均超過20%,相較之下,霍萊沃僅高于研發費用率在6%以下的華力創通和東方中科。上文所述其營收凈利潤勻速增長,而毛利率卻表現平平,至此可以猜想,其成長性不高的研發費用率一定程度上也阻礙了毛利率的增長。

由于霍萊沃屬于技術密集型行業,技術應用于相控陣雷達、5G通信、智能駕駛和低軌衛星等領域的電磁仿真分析驗證和相控陣校準測試,對產品核心技術要求較高。在研發費用率偏低的情形下,其研發投入更需迎頭趕上,以應對市場更迭,并抓住5G通信、低軌通信和智能駕駛等領域快速發展的有利時機。

原文標題:【IPO價值觀】毛利率和研發占比墊底,霍萊沃能否成功搶占5G通信市場?

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

天線

+關注

關注

70文章

3260瀏覽量

141895 -

通信

+關注

關注

18文章

6163瀏覽量

137297 -

5G

+關注

關注

1360文章

48707瀏覽量

569702

原文標題:【IPO價值觀】毛利率和研發占比墊底,霍萊沃能否成功搶占5G通信市場?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

是德示波器5G通信信號分析

CHA3218-99F低噪聲放大器適合5G通信嗎?

引領5G創新!移遠通信榮膺“2024年度5G物聯網行業領導力企業”獎

普源示波器在5G通信技術中的應用

FPGA技術對5G通信的影響

華為5g技術介紹 華為5g技術的優勢

5G輕量化(RedCap)“領航”產業發展論壇在京成功舉辦

5G RedCap通信網關是什么

紫光展銳5G系列移動通信芯片順利通過Telcel技術測試

嵌入式設備中的4G/5G模塊管理

工商網監

工商網監

評論