") 預計到2021年中國電視顯示面板市場份額將同比增長10%至64%

預計到2021年中國電視顯示面板市場份額將同比增長10%至64%

根據(jù)Omdia的最新研究,到2021年,LCD電視面板的出貨量將下降6%。液晶電視顯示制造商預計將在2021年出貨2.56億塊液晶電視面板。預計中國電視顯示面板制造商將在全球出貨量中占據(jù)主導地位,到2021年,其市場份額將同比增長10%至64%。

許多液晶電視面板制造商的關注點也發(fā)生了變化。隨著8.6代和10.5代晶圓廠的新產(chǎn)能,面板制造商希望停止將43英寸面板的生產(chǎn)重點轉移到10.5代晶圓廠的65/75英寸面板生產(chǎn)上,更多的8.5代晶圓廠產(chǎn)能將轉移到IT面板生產(chǎn),組件供應受限。

然而,盡管液晶電視面板供應減少,但該報告指出,電視制造商計劃2021年業(yè)務方面更加積極。

Omdia的研究發(fā)現(xiàn),全球前15大電視品牌打算將其液晶電視的出貨量提高到新的高度,如果他們能夠確保面板供應,則同比增長9%。

十大電視制造商中,三星、LG、TCL、海信和創(chuàng)維計劃在2021年購買2億塊液晶電視面板,占全球供應量的86%,高于2020年的70%。

盡管在COVID-19大流行期間全球電視制造商的2020年出貨目標有動態(tài)變化,但電視制造商正在提出2021年的電視業(yè)務計劃,并且目前將采用激進的增長方案,和有競爭力的面板供應資源談判并確保其市場地位。預計面板供應在2021年將發(fā)生巨大變化。

電視制造商三星、LG、海信、TCL和創(chuàng)維聯(lián)合要求2021年面板供應增加10%至15%,因為他們預計COVID-19之后將強勁復蘇。

目前,這些增長計劃超出了面板制造商的供應范圍。面板制造商將其面板供應給優(yōu)先考慮的戰(zhàn)略或首選頂級電視制造商,這些制造商可以以更高的價格出售具有高級功能的電視,而不是向電視價格低廉的低端電視制造商。

對高端市場的關注將引起電視制造商的行業(yè)震動,整個電視供應鏈的價值將因此受到影響。

根據(jù)該報告,由于COVID-19的影響以及韓國LCD制造商的供應減少以及中國新增加的供應,電視顯示器的供應鏈關系在2020-2021年進行了徹底重塑。

從2021年開始,中國面板制造商在各個方面都將擁有明顯的領導地位,這意味著面板供應將由2021年更少但實力更強的面板制造商決定。當面板供應不足,導致下半年面板價格飛漲時,這自然會給一些低端電視制造商帶來壓力。加強與某些面板制造商的業(yè)務關系,以確保競爭性供應基礎將是電視制造商成功的關鍵因素。

責任編輯:gt

-

lcd

+關注

關注

34文章

4515瀏覽量

171349 -

液晶電視

+關注

關注

41文章

550瀏覽量

46769 -

面板

+關注

關注

13文章

1709瀏覽量

54622

發(fā)布評論請先 登錄

英威騰領跑2024中國UPS和機房空調市場

禾賽科技2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

中國移動披露2024年年報 營運收入達1.04萬億同比增長3.1%

2024年中國工業(yè)機器人市場回顧與總結

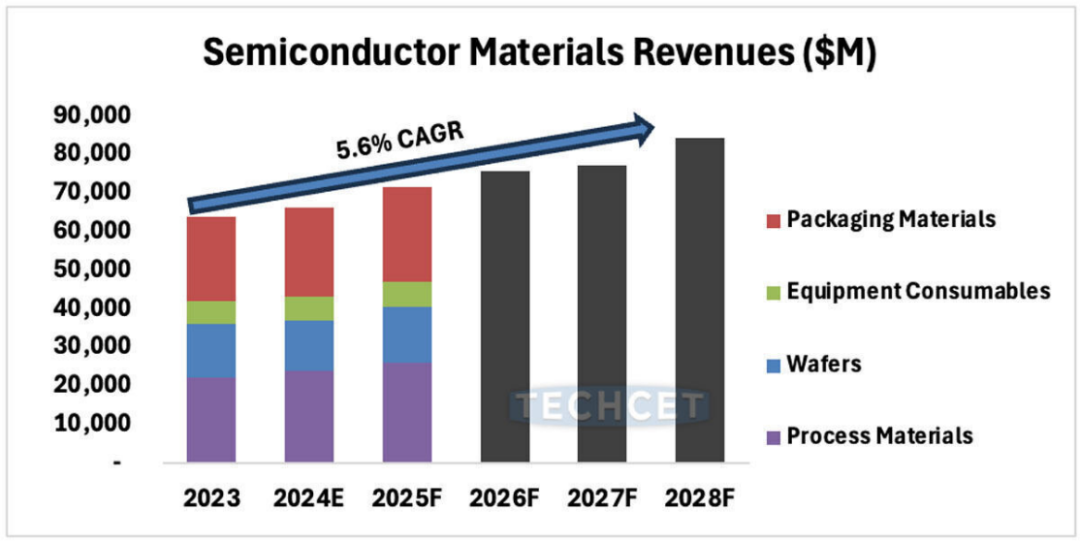

TECHCET預測,半導體材料市場預計將在2028年增長至840億美元

2024年Q4中國智能手機銷量同比下降

聯(lián)蕓科技預計2024年凈利潤0.81—1.05億 同比增長55.08%至101.04%

2024年10月中國電視市場出貨量增長,海信、TCL等八大品牌主導市場

2024年10月中國電視市場出貨量大幅增長,洛圖科技預測年末走勢樂觀

流媒體后視鏡市場份額連續(xù)6年稱霸全國,新產(chǎn)品即將上市

2024年中國折疊屏手機出貨量預計同比增52.4%

遠峰科技:流媒體后視鏡市場份額連續(xù)6年稱霸全國,新產(chǎn)品即將上市

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論