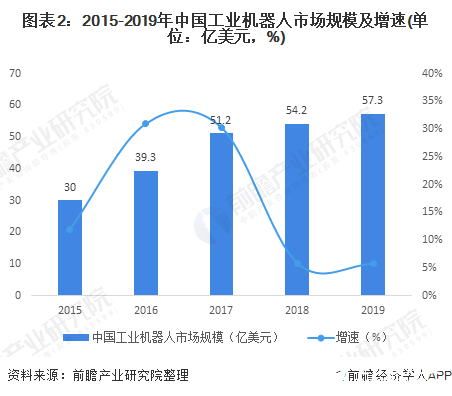

") 工業(yè)機(jī)器人市場(chǎng)規(guī)模逐年擴(kuò)大,預(yù)計(jì)未來(lái)還有更高上升空間

工業(yè)機(jī)器人市場(chǎng)規(guī)模逐年擴(kuò)大,預(yù)計(jì)未來(lái)還有更高上升空間

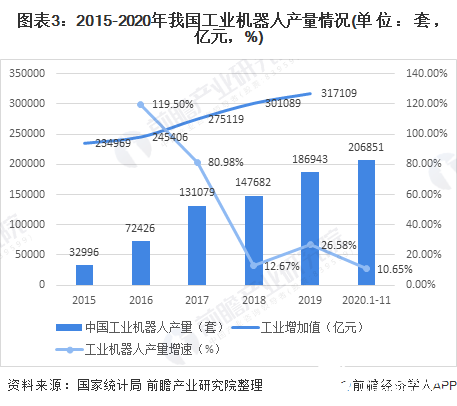

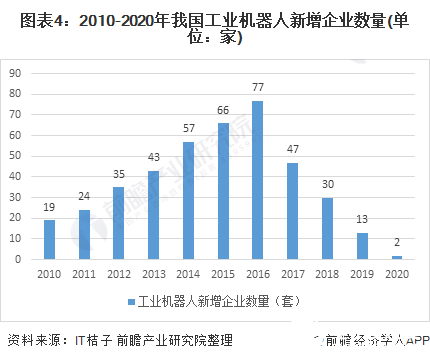

工業(yè)智能化及《中國(guó)制造2025》增加了工業(yè)機(jī)器人在工業(yè)制造領(lǐng)域的應(yīng)用,2016-2020年我國(guó)工業(yè)機(jī)器人產(chǎn)量不斷增加,2020年1-11月工業(yè)機(jī)器人產(chǎn)量達(dá)到206851套,增速有所放緩。受下游應(yīng)用領(lǐng)域需求的驅(qū)動(dòng)工業(yè)機(jī)器人企業(yè)總數(shù)不斷增加,但隨著行業(yè)競(jìng)爭(zhēng)格局初步顯現(xiàn)及進(jìn)入門檻的提升,新增企業(yè)數(shù)量減少,2020年行業(yè)新增企業(yè)僅為2家。

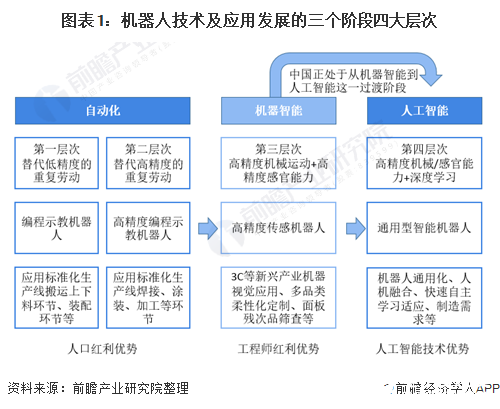

工業(yè)機(jī)器人由機(jī)器智能向人工智能過(guò)渡

機(jī)器人技術(shù)及應(yīng)用發(fā)展可分為三個(gè)階段四大層次,三個(gè)階段發(fā)展的關(guān)鍵因素分別是人口紅利因素、工程師紅利優(yōu)勢(shì)和人工智能技術(shù)優(yōu)勢(shì)等。中國(guó)憑借強(qiáng)大的人口優(yōu)勢(shì)快速的度過(guò)了自動(dòng)化階段,目前國(guó)內(nèi)已經(jīng)有眾多工業(yè)機(jī)器人龍頭企業(yè)的機(jī)器智能階段業(yè)務(wù)成熟,例如曠世科技、海康威視等,這些公司在視覺應(yīng)用領(lǐng)域的技術(shù)已經(jīng)十分出眾。目前中國(guó)和日本、韓國(guó)等領(lǐng)先國(guó)家一樣處于機(jī)器智能向人工智能過(guò)渡階段;在人工智能技術(shù)積累方面中國(guó)也處于世界前列。

根據(jù)行業(yè)生命周期理論,行業(yè)的生命發(fā)展周期主要包括四個(gè)發(fā)展階段:幼稚期,成長(zhǎng)期,成熟期,衰退期。行業(yè)在成熟階段的特點(diǎn)是:行業(yè)增長(zhǎng)速度降到一個(gè)更加適度的水平,新增的企業(yè)數(shù)量會(huì)減少;行業(yè)準(zhǔn)入門檻提高;并且排除技術(shù)創(chuàng)新因素的影響,行業(yè)的發(fā)展節(jié)奏與國(guó)民生產(chǎn)總值保持同步。

結(jié)合中國(guó)目前工業(yè)機(jī)器人行業(yè)的發(fā)展情況可以判斷,其符合成熟期行業(yè)的大部分特點(diǎn),所以可以判斷該行業(yè)正處于成長(zhǎng)期進(jìn)入成熟期的過(guò)渡階段。

工業(yè)機(jī)器人市場(chǎng)規(guī)模逐年擴(kuò)大

工業(yè)智能化對(duì)工業(yè)機(jī)器人的需求日益增加,工業(yè)機(jī)器人的市場(chǎng)規(guī)模逐年增加, 2019年我國(guó)工業(yè)機(jī)器人的市場(chǎng)規(guī)模已經(jīng)達(dá)到了57.3億美元。市場(chǎng)規(guī)模的增速則先上升后下降,但仍保持向上的勢(shì)頭,預(yù)計(jì)在未來(lái)還有更高的上升空間。

工業(yè)機(jī)器人產(chǎn)量增加,增速放緩,走勢(shì)與工業(yè)增加值趨同

2015-2020年工業(yè)機(jī)器人產(chǎn)量保持著增長(zhǎng)的趨勢(shì),截至2020年11月工業(yè)機(jī)器人的產(chǎn)量從2015年的32996套增加到206851套。但是從增速變化來(lái)看,這期間工業(yè)機(jī)器人的增速放緩明顯,2015-2016年增速為119.5%,次年便降低到了12.67%,最近的增長(zhǎng)速度僅有10.65%,但仍處于較高的水平。

新增企業(yè)數(shù)量減少且符合條件企業(yè)占比下降

2010-2020年,我國(guó)工業(yè)機(jī)器人新增企業(yè)的數(shù)量呈現(xiàn)出先增長(zhǎng)后下降的趨勢(shì):從2010-2016年為增長(zhǎng),隨后截止到2020年均為下降,并且下降幅度比上升幅度更大。在2016年的時(shí)候工業(yè)機(jī)器人行業(yè)的新增企業(yè)數(shù)量最多,為77家,2020年僅有2家。

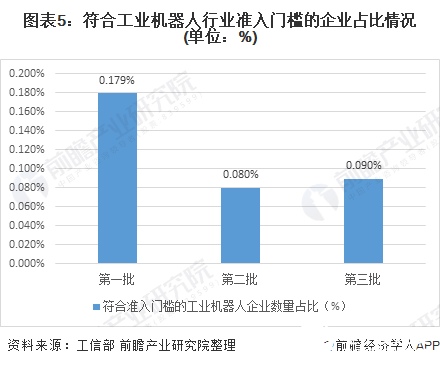

工信部在2016年制定了《工業(yè)機(jī)器人行業(yè)規(guī)范條件》,這一條件設(shè)定了標(biāo)準(zhǔn)的工業(yè)機(jī)器人行業(yè)準(zhǔn)入門檻,而后分別在2018年、2019年與2020年公布了三批復(fù)合標(biāo)準(zhǔn)的企業(yè)名單,符合企業(yè)的數(shù)量分別為15、8、9家,占當(dāng)年工業(yè)機(jī)器人企業(yè)總數(shù)的比例分別為0.179%、0.08%和0.09%,占比均不足2%,處于非常低的水平。并且這一比例還呈下降的趨勢(shì),預(yù)計(jì)在未來(lái)針對(duì)工業(yè)機(jī)器人這一行業(yè),將會(huì)有更多的規(guī)范文件出臺(tái)。

責(zé)任編輯:gt

-

人工智能

+關(guān)注

關(guān)注

1805文章

48922瀏覽量

248138 -

工業(yè)機(jī)器人

+關(guān)注

關(guān)注

91文章

3450瀏覽量

93938

發(fā)布評(píng)論請(qǐng)先 登錄

技術(shù)創(chuàng)新+產(chǎn)業(yè)鏈優(yōu)勢(shì)!國(guó)產(chǎn)割草機(jī)器人走向海外

研究顯示2035年全球酒店服務(wù)機(jī)器人市場(chǎng)規(guī)模有望達(dá)125億美元

淺談 IPv6 行業(yè)市場(chǎng)規(guī)模與增長(zhǎng)趨勢(shì)

產(chǎn)業(yè)前瞻 2025年中國(guó)康復(fù)機(jī)器人市場(chǎng)規(guī)模及行業(yè)發(fā)展前景

中國(guó)人形機(jī)器人市場(chǎng)迅猛發(fā)展

高盛上調(diào)人形機(jī)器人市場(chǎng)規(guī)模預(yù)測(cè)

120萬(wàn)億機(jī)器人市場(chǎng)帶火國(guó)產(chǎn)傳感器,哪些有望率先打破壟斷?(全面分析)

全球半導(dǎo)體市場(chǎng)規(guī)模預(yù)測(cè)

無(wú)人叉車的市場(chǎng)規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

從機(jī)器人到高速線,線纜行業(yè)如何提升競(jìng)爭(zhēng)力

RFID電子標(biāo)簽預(yù)計(jì)在2030年全球市場(chǎng)規(guī)模將達(dá)到75.1億美元

SoC芯片,市場(chǎng)規(guī)模大漲

淺析2024-2030中國(guó)RFID市場(chǎng)規(guī)模及未來(lái)發(fā)展趨勢(shì)

2030年人形機(jī)器人電子皮膚市場(chǎng)規(guī)模將達(dá)90.5億!

「前瞻」2024年中國(guó)康復(fù)機(jī)器人市場(chǎng)規(guī)模及行業(yè)發(fā)展前景分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論